Potrebbero piacerti anche

- Riassunto Del Libro Economia SamuelsonDocumento79 pagineRiassunto Del Libro Economia SamuelsonPiergiorgio100% (3)

- L'essenziale Di Economia, Mankiw, Capitoli 1,2,3,4,5Documento9 pagineL'essenziale Di Economia, Mankiw, Capitoli 1,2,3,4,5SaraNessuna valutazione finora

- Riassunto MicroeconomiaDocumento143 pagineRiassunto MicroeconomiaIlaria BaisiNessuna valutazione finora

- Storia Del Pensiero Economico Colander Prima ParteDocumento62 pagineStoria Del Pensiero Economico Colander Prima ParteKamran Hank Babazadeh50% (2)

- Esercizi RenditeDocumento5 pagineEsercizi RenditeFederico Baraldi100% (1)

- Politica EconomicaDocumento105 paginePolitica EconomicaMelissa CentorameNessuna valutazione finora

- Principi Di Economia Mankiw TaylorDocumento57 paginePrincipi Di Economia Mankiw TaylorBeatriceNessuna valutazione finora

- Elementi Di Economia (Riassunto)Documento173 pagineElementi Di Economia (Riassunto)Miriam La RosaNessuna valutazione finora

- MicroeconomiaDocumento47 pagineMicroeconomialollazzoNessuna valutazione finora

- Tassi EquivalentiDocumento33 pagineTassi EquivalentiTommaso CunsoloNessuna valutazione finora

- Dispensa MacroDocumento164 pagineDispensa MacroLisa CaseraNessuna valutazione finora

- Economia ElementiDocumento110 pagineEconomia Elementikpypchdn2wNessuna valutazione finora

- Fisica Grado Noveno.Documento19 pagineFisica Grado Noveno.Tavito MedinaNessuna valutazione finora

- Economia-Samuelson RiassuntiDocumento79 pagineEconomia-Samuelson RiassuntiLuca Di BariNessuna valutazione finora

- Dispense Di Istituzioni Di Economia Prof - Ssa AcciaritoDocumento446 pagineDispense Di Istituzioni Di Economia Prof - Ssa AcciaritoBeniamino AmitranoNessuna valutazione finora

- Ec - Pol - 3 - Intro Macro e Contabilita Nazionale - Cap. 18Documento43 pagineEc - Pol - 3 - Intro Macro e Contabilita Nazionale - Cap. 18battistelli.simone3Nessuna valutazione finora

- Rcs S.340.TRA - SGU.0001V1K2 PreviewDocumento8 pagineRcs S.340.TRA - SGU.0001V1K2 PreviewGiulia DanziNessuna valutazione finora

- Istituzioni Di Economia PoliticaDocumento144 pagineIstituzioni Di Economia Politicamc9k7nx7qmNessuna valutazione finora

- Economia PoliticaDocumento11 pagineEconomia Politicacarmen d’agostinoNessuna valutazione finora

- Economia Politica e Politica Economica. I Modelli MacroeconomiciDocumento18 pagineEconomia Politica e Politica Economica. I Modelli MacroeconomiciFrancesco ScarcellaNessuna valutazione finora

- Economia Di Samuelson, Nordhaus e BollinoDocumento36 pagineEconomia Di Samuelson, Nordhaus e BollinoAlice Di VilioNessuna valutazione finora

- Economia e Organizzazione Aziendale A.A. 2010-2011Documento175 pagineEconomia e Organizzazione Aziendale A.A. 2010-2011Jekyll RevNessuna valutazione finora

- Taller Entorno EconomicoDocumento7 pagineTaller Entorno EconomicoSergio GuillenNessuna valutazione finora

- Economia E Organizzazione Aziendale: CDL in Ingegneria Edile ArchitetturaDocumento131 pagineEconomia E Organizzazione Aziendale: CDL in Ingegneria Edile ArchitetturamikaelNessuna valutazione finora

- Micro 1 Aula 1 TDocumento9 pagineMicro 1 Aula 1 TWesley CiprianoNessuna valutazione finora

- Economia Politica A-D E-N Proff. P. Parravicini e A. GraffiDocumento3 pagineEconomia Politica A-D E-N Proff. P. Parravicini e A. GraffiTauredonNessuna valutazione finora

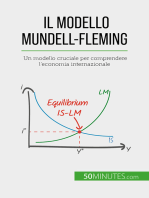

- Il modello Mundell-Fleming: Un modello cruciale per comprendere l'economia internazionaleDa EverandIl modello Mundell-Fleming: Un modello cruciale per comprendere l'economia internazionaleNessuna valutazione finora

- 2 - Pensare Da Economista - Grafici (Cap2) StampDocumento7 pagine2 - Pensare Da Economista - Grafici (Cap2) Stampludovica ruinaNessuna valutazione finora

- Economia Politica 1 ParteDocumento3 pagineEconomia Politica 1 Partebuttieri.tommasooNessuna valutazione finora

- Economia Politica O-Z Proff. L. Micheletto F. GioiaDocumento3 pagineEconomia Politica O-Z Proff. L. Micheletto F. GioiaTauredonNessuna valutazione finora

- Statistica Economica RiassuntoDocumento19 pagineStatistica Economica RiassuntolinuxpNessuna valutazione finora

- 1.microeconomia MacroeconomiaDocumento129 pagine1.microeconomia MacroeconomiaDebora VirgintinoNessuna valutazione finora

- Economia CompletaDocumento53 pagineEconomia CompletaNene KonateNessuna valutazione finora

- Capitoli 1 e 2Documento41 pagineCapitoli 1 e 2Ciro LangellaNessuna valutazione finora

- La Economia PoliticaDocumento16 pagineLa Economia PoliticaJose Luis Zavaleta AlvarezNessuna valutazione finora

- Capitolo 18Documento5 pagineCapitolo 18PaskNessuna valutazione finora

- Economia RiassuntiDocumento19 pagineEconomia RiassuntiInelaNessuna valutazione finora

- Capitolo 1 - Economia Politica FINALEDocumento3 pagineCapitolo 1 - Economia Politica FINALEPaskNessuna valutazione finora

- Lezioni Di Economia PoliticaDocumento131 pagineLezioni Di Economia PoliticaschumangelNessuna valutazione finora

- Dispensa Modulo 1Documento35 pagineDispensa Modulo 1Vale DiaferiaNessuna valutazione finora

- Cicli EconomiciDocumento13 pagineCicli EconomiciStefanoNessuna valutazione finora

- Appunti Storia Del Pensiero EconomicoDocumento50 pagineAppunti Storia Del Pensiero EconomicoSerena MarzialiNessuna valutazione finora

- Politica EconomicaDocumento113 paginePolitica EconomicaticalaisabellaNessuna valutazione finora

- In Un Determinato Periodo (Mese, Trimestre, Anno) "Documento30 pagineIn Un Determinato Periodo (Mese, Trimestre, Anno) "Andrea previtaliNessuna valutazione finora

- Economia Ed Organizzacione TODODocumento72 pagineEconomia Ed Organizzacione TODOloko3790Nessuna valutazione finora

- Lezione Micro1Documento45 pagineLezione Micro1stelassNessuna valutazione finora

- EOA Lezione 1 EconomiaDocumento27 pagineEOA Lezione 1 EconomiaNicola MincuzziNessuna valutazione finora

- Antologia Carlos 2.0Documento46 pagineAntologia Carlos 2.0Carlos AlcantarNessuna valutazione finora

- 00 - Economia e Gestione Delle ImpreseDocumento35 pagine00 - Economia e Gestione Delle ImpreseVanessa LargoNessuna valutazione finora

- Corso Di Analisi Macroeconomica PDFDocumento205 pagineCorso Di Analisi Macroeconomica PDFMariarosaria MaderoNessuna valutazione finora

- Capitolo 1Documento31 pagineCapitolo 1LisaGalloNessuna valutazione finora

- Riassunto LibroDocumento58 pagineRiassunto LibroDavide Pasquale AlbaneseNessuna valutazione finora

- Economia PoliticaDocumento40 pagineEconomia PoliticaLaura AugelloNessuna valutazione finora

- Politica EconomicaDocumento1.297 paginePolitica EconomicaLuigi VincentiNessuna valutazione finora

- Economia Applicata All'ingegneriaDocumento71 pagineEconomia Applicata All'ingegneriaFedericoTommasiNessuna valutazione finora

- Class 2Documento29 pagineClass 2Andra ApostolNessuna valutazione finora

- CLAMM EGI16 DispensaModulo1 Vers01Documento35 pagineCLAMM EGI16 DispensaModulo1 Vers01nadiaNessuna valutazione finora

- Ec Pol 1 Concetti Introduttivi Cap. 1 e 2Documento27 pagineEc Pol 1 Concetti Introduttivi Cap. 1 e 2battistelli.simone3Nessuna valutazione finora

- Luciano Gallina RiassuntoDocumento15 pagineLuciano Gallina RiassuntoNida R. KhanNessuna valutazione finora

- Appunti Economia AziendaleDocumento18 pagineAppunti Economia AziendalekdriccardoNessuna valutazione finora

- Appunti AnalisiDocumento21 pagineAppunti AnalisiNestor PeyoteNessuna valutazione finora

- Storia EcoDocumento118 pagineStoria Ecosofia erricoNessuna valutazione finora

- Come star bene in Europa: Indirizzi di politica economica all’alba della terza RepubblicaDa EverandCome star bene in Europa: Indirizzi di politica economica all’alba della terza RepubblicaNessuna valutazione finora

- CLEC 2 Anno 1 Semestre 2018-2019Documento1 paginaCLEC 2 Anno 1 Semestre 2018-2019Rocco FalconeNessuna valutazione finora

- CLEC 3 Anno 1 Semestre 2018-2019Documento1 paginaCLEC 3 Anno 1 Semestre 2018-2019Rocco FalconeNessuna valutazione finora

- OttimizzazioneDocumento2 pagineOttimizzazioneRocco FalconeNessuna valutazione finora

- OttimizzazioneDocumento2 pagineOttimizzazioneRocco FalconeNessuna valutazione finora

- Diritto Pubblico 2017-2018Documento2 pagineDiritto Pubblico 2017-2018Rocco FalconeNessuna valutazione finora

- Storia Del MarketingDocumento15 pagineStoria Del MarketingRocco FalconeNessuna valutazione finora

- Keynes SintesiDocumento44 pagineKeynes Sintesipino75gp100% (1)

- Modulo 1 Elementi Di Economia Ing BariDocumento76 pagineModulo 1 Elementi Di Economia Ing BariClauoita92Nessuna valutazione finora

- Nino Galloni Allievo Di Federico CaffeDocumento9 pagineNino Galloni Allievo Di Federico CaffeAndrea JarekNessuna valutazione finora

- Buoni Fruttiferi Ord e InflazDocumento219 pagineBuoni Fruttiferi Ord e InflazRoberto PanizzoloNessuna valutazione finora

- Politica Economica ModDocumento2 paginePolitica Economica ModGaetano La PusataNessuna valutazione finora

- Slide - Cap06-2020 BlanchardDocumento27 pagineSlide - Cap06-2020 BlanchardMargherita ZoliNessuna valutazione finora

- 10 Curva Di PhillipsDocumento10 pagine10 Curva Di PhillipsrobertoNessuna valutazione finora

- Tesi Laurea in Geografia EconomicaDocumento218 pagineTesi Laurea in Geografia Economicaanna_garrapa100% (1)

- 4L Approccio Dell Assorbimento StudentiDocumento25 pagine4L Approccio Dell Assorbimento StudentiJanua CoeliNessuna valutazione finora

- Mayer Ottaviano 2008Documento24 pagineMayer Ottaviano 2008Lou Lisella SalomèNessuna valutazione finora

- Cap 20 Slide CelliniDocumento19 pagineCap 20 Slide CelliniMatrimonioNessuna valutazione finora

- Arel 150211Documento9 pagineArel 150211werner71Nessuna valutazione finora

- Dispense PDFDocumento153 pagineDispense PDFAndrea StefaniNessuna valutazione finora

- Appunti Economia Politica VDocumento27 pagineAppunti Economia Politica VMarco SantangeliNessuna valutazione finora

- Economia PoliticaDocumento3 pagineEconomia PoliticaSantos AlfonsoNessuna valutazione finora

- Slide Roberto CelliniDocumento49 pagineSlide Roberto Celliniattanasio francescoNessuna valutazione finora

- Report Effetto ValangaDocumento22 pagineReport Effetto ValangaStill RageNessuna valutazione finora

- Oltre L'austeritaDocumento188 pagineOltre L'austeritalothar82Nessuna valutazione finora

- Capitolo 5 BlanchardDocumento29 pagineCapitolo 5 BlanchardMargherita ZoliNessuna valutazione finora