Potrebbero piacerti anche

- Fat TuraDocumento15 pagineFat TuraSerry SahabaNessuna valutazione finora

- Economia Aziendale: Iva Fatture CompravenditaDocumento10 pagineEconomia Aziendale: Iva Fatture CompravenditaVan MorrisonNessuna valutazione finora

- Pagamenti Groupon ESDocumento17 paginePagamenti Groupon ESchiaiesealbertoNessuna valutazione finora

- La Contabilità GeneraleDocumento23 pagineLa Contabilità GeneralePil LumpNessuna valutazione finora

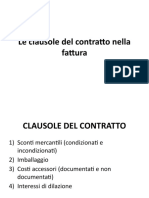

- Le Clausole Del Contratto Nella FatturaDocumento12 pagineLe Clausole Del Contratto Nella FatturaSerry SahabaNessuna valutazione finora

- I Documenti Della CompravenditaDocumento25 pagineI Documenti Della CompravenditaCristina VillaniNessuna valutazione finora

- Rilevazioni in Partita DoppiaDocumento14 pagineRilevazioni in Partita Doppiagiusy85Nessuna valutazione finora

- Autofattura Per Acquisti Da Soggetti Residenti in Paesi ExtraceeDocumento6 pagineAutofattura Per Acquisti Da Soggetti Residenti in Paesi ExtraceeAlessio RNessuna valutazione finora

- Mandato Di Sdoganamento Export Spett - Le Donelli Group SRL Trieste Punto Franco Nuovo P.I. 01014820326Documento1 paginaMandato Di Sdoganamento Export Spett - Le Donelli Group SRL Trieste Punto Franco Nuovo P.I. 01014820326მარიამ პატარიძეNessuna valutazione finora

- Scritture Relative A Vendite, Rettifiche, Regolamento Crediti, EffettiDocumento49 pagineScritture Relative A Vendite, Rettifiche, Regolamento Crediti, EffettiLaura Martínez RamírezNessuna valutazione finora

- I Documenti Della Compravendita: Ad Alta VoceDocumento1 paginaI Documenti Della Compravendita: Ad Alta VocealcolizzataNessuna valutazione finora

- Slide IvaDocumento14 pagineSlide IvaDario MontenigroNessuna valutazione finora

- Alta Finanza For Dummies PDFDocumento25 pagineAlta Finanza For Dummies PDFToninoNessuna valutazione finora

- Me Rec 2Documento3 pagineMe Rec 2Benedetta FalzettiNessuna valutazione finora

- Modello Di Cash Flow StatementDocumento2 pagineModello Di Cash Flow StatementanthonymuaarmrfhpNessuna valutazione finora

- Formativa InteresseDocumento2 pagineFormativa Interesse342423Nessuna valutazione finora

- UntitledDocumento1 paginaUntitledPedro De AmboNessuna valutazione finora

- Tri Angola Zion IDocumento14 pagineTri Angola Zion IJacopoNessuna valutazione finora

- Dispensa Fattura 1 - 9Documento9 pagineDispensa Fattura 1 - 9ValentinaCristianiNessuna valutazione finora

- Imposta Sul Valore AggiuntoDocumento6 pagineImposta Sul Valore Aggiuntopaullo_89Nessuna valutazione finora

- Model Contarct ItaliDocumento3 pagineModel Contarct ItaliCatalin freekyNessuna valutazione finora

- La Rilevazione Contabile Delle Operazioni Di GestioneDocumento10 pagineLa Rilevazione Contabile Delle Operazioni Di GestioneMartina MazzottaNessuna valutazione finora

- Bolle DoganaliDocumento4 pagineBolle DoganaliAlessio RNessuna valutazione finora

- Iva .... Che Zavorra!!!: Dichiarazione Split Paymente Iva Mensile Lipe IvafeDa EverandIva .... Che Zavorra!!!: Dichiarazione Split Paymente Iva Mensile Lipe IvafeNessuna valutazione finora

- Vademecum Per Operare Con L EsteroDocumento178 pagineVademecum Per Operare Con L EsterohuirttpsNessuna valutazione finora

- Operazioni Con Regolamento DifferitoDocumento4 pagineOperazioni Con Regolamento DifferitoXander FellaNessuna valutazione finora

- Zara® Gelangensbestätigung - Ihre Znet-Einfache Gelangensbestätigung.Documento8 pagineZara® Gelangensbestätigung - Ihre Znet-Einfache Gelangensbestätigung.Werner ThollNessuna valutazione finora

- Mini 3Documento54 pagineMini 3Barbara SoffientiniNessuna valutazione finora

- 55, 56, 57 - La Lettera Di Richiamo...Documento4 pagine55, 56, 57 - La Lettera Di Richiamo...LukaNessuna valutazione finora

- Riassunto Libro Economia Internazionale 2 KrugmanDocumento61 pagineRiassunto Libro Economia Internazionale 2 KrugmanMilena GambardellaNessuna valutazione finora

- Rilevazioni in PD 2Documento3 pagineRilevazioni in PD 2AnnaBarlettaNessuna valutazione finora

- (Economia Aziendale) - Compravendita Elementi Contratto Di Vendita Imballaggio ConsegnaDocumento5 pagine(Economia Aziendale) - Compravendita Elementi Contratto Di Vendita Imballaggio Consegnaa.l.3Nessuna valutazione finora

- IL DDT Documento Di TrasportoDocumento1 paginaIL DDT Documento Di Trasportonubi87Nessuna valutazione finora

- Introduzione Al Bilancio (1) : Artt. 2423-2435bis CCDocumento65 pagineIntroduzione Al Bilancio (1) : Artt. 2423-2435bis CCmikaelNessuna valutazione finora

- Aspetti Fiscali - Criptovalute e BitcoinDocumento24 pagineAspetti Fiscali - Criptovalute e BitcoinMartina GambiNessuna valutazione finora

- ContabilitàDocumento46 pagineContabilitàmonislr78Nessuna valutazione finora

- Porto Franco E-O AssegnatoDocumento1 paginaPorto Franco E-O AssegnatoPaolo RispoliNessuna valutazione finora

- Economia Politica DomandeDocumento22 pagineEconomia Politica DomandeVioleta BrescianiniNessuna valutazione finora

- Bilancio CA AppuntiDocumento9 pagineBilancio CA Appuntibla blaNessuna valutazione finora

- Manuale Fatturazione Elettronica - 7.02.00Documento14 pagineManuale Fatturazione Elettronica - 7.02.00Graziano RibichesuNessuna valutazione finora

- Test Autovalutazione Ordine Alfabetico Diritto TributarioDocumento15 pagineTest Autovalutazione Ordine Alfabetico Diritto Tributariovalestefano79Nessuna valutazione finora

- Operazioni Di Acquisto L'analisi Delle Operazioni D'acquistoDocumento2 pagineOperazioni Di Acquisto L'analisi Delle Operazioni D'acquistoginevra.deiddaNessuna valutazione finora

- Diapositive Azienda e PD Classe Terza PDFDocumento16 pagineDiapositive Azienda e PD Classe Terza PDFValentinaCristianiNessuna valutazione finora

- Stampa Ultime Lez Di Diritto TribDocumento16 pagineStampa Ultime Lez Di Diritto TribGiada SabbatinoNessuna valutazione finora

- Contabilità e BilancioDocumento27 pagineContabilità e Bilanciofg6wwmt6nhNessuna valutazione finora

- Contabilita e Bilanci Imprese - Rilevazioni in PD PDFDocumento219 pagineContabilita e Bilanci Imprese - Rilevazioni in PD PDFGiuseppe Cafasso100% (1)

- Tesi Frodi Carosello Cap 1 e 2Documento61 pagineTesi Frodi Carosello Cap 1 e 2Ila BaldNessuna valutazione finora

- Scritture Iniziali, Di Gestione e FinaliDocumento64 pagineScritture Iniziali, Di Gestione e FinaliSasy98Nessuna valutazione finora

- Operazioni Escluse Art.15 Iva in Fattura - Quali Sono e Come Si TrattanoDocumento5 pagineOperazioni Escluse Art.15 Iva in Fattura - Quali Sono e Come Si TrattanoalfredoNessuna valutazione finora

- Scritture Di AssestamentoDocumento31 pagineScritture Di Assestamentomanuel_tribe100% (1)

- Estratto ContoDocumento19 pagineEstratto ContovincekeybNessuna valutazione finora

- Iebcc000000000702000000000785 20221203Documento5 pagineIebcc000000000702000000000785 20221203Ivan BersaniNessuna valutazione finora

- Contabilidad Curso PropedeuticoDocumento28 pagineContabilidad Curso PropedeuticoAnalezly Galilea Rios CastilloNessuna valutazione finora

- Iva Irap20110321142949Documento31 pagineIva Irap20110321142949karmen dmNessuna valutazione finora

- Guida Intra 1Documento148 pagineGuida Intra 1Raffaella PaganiNessuna valutazione finora

- 10 Incidenza ImpostDocumento9 pagine10 Incidenza ImpostPatrizia MannoNessuna valutazione finora

- SIMULAZIONE ESAME, AUTOTRASPORTO MERCI PER CONTO TERZI ProfessioneAutotrasporto - It PDFDocumento1 paginaSIMULAZIONE ESAME, AUTOTRASPORTO MERCI PER CONTO TERZI ProfessioneAutotrasporto - It PDFMicheleNessuna valutazione finora

- Aspetti Fiscali - Criptovalute e BitcoinDocumento17 pagineAspetti Fiscali - Criptovalute e BitcoinguillermocochaNessuna valutazione finora

- Metodologie UnipegasoDocumento11 pagineMetodologie Unipegasovaleria.borrelliNessuna valutazione finora

- Francese Biennio IntegrativiDocumento2 pagineFrancese Biennio IntegrativiFarell ZambouNessuna valutazione finora

- Tecnica Unita05-ADocumento2 pagineTecnica Unita05-AFarell ZambouNessuna valutazione finora

- Capitolo 1Documento49 pagineCapitolo 1Farell ZambouNessuna valutazione finora

- AREE DISCIPLINARI - PARAMOND - ECOAZ - 2003 - RTF - Sistema Misure Equivalenze Calcoli PercentualiDocumento4 pagineAREE DISCIPLINARI - PARAMOND - ECOAZ - 2003 - RTF - Sistema Misure Equivalenze Calcoli PercentualiFarell ZambouNessuna valutazione finora

- Il Contratto Di CompravenditaDocumento17 pagineIl Contratto Di CompravenditaFarell ZambouNessuna valutazione finora

- ECM 3 Calcolo Delle Ruote Dentate (Hertz)Documento3 pagineECM 3 Calcolo Delle Ruote Dentate (Hertz)alessandroNessuna valutazione finora

- Informatica Excel VbaDocumento98 pagineInformatica Excel Vbabosnia76Nessuna valutazione finora

- I Pronomi Personali e RelativiDocumento16 pagineI Pronomi Personali e RelativiCarmela DesioNessuna valutazione finora

- EDILTEC X FOAMcertificatoidoneitCAMDocumento3 pagineEDILTEC X FOAMcertificatoidoneitCAMrocchino gualanoNessuna valutazione finora

- 1 1 Pila ISO OSIDocumento29 pagine1 1 Pila ISO OSIMicheleNessuna valutazione finora

- Cap III Forme Di GovernoDocumento7 pagineCap III Forme Di GovernogdsxxxNessuna valutazione finora

- 1 Laura Bassi Articolo-2 PDFDocumento10 pagine1 Laura Bassi Articolo-2 PDFAnna Chiara FrauliniNessuna valutazione finora