SARCINA 2 PIAC

ACTIVITATEA Nr. 1.

În urmă cu câteva luni, Juan și-a început cariera de om de afaceri și acum

urmează să colecteze toate informațiile despre activele pe care compania

le are pentru a întocmi un bilanţ:

Activ, pasiv și activ net (31 decembrie).

Bani în cutie (200).

Bani în conturi bancare (2000).

O mulțime de produse de vânzare în magazin și depozit (3100).

Facturi in curs de plata catre mai multi furnizori (2500).

Facturi în așteptarea plății către un furnizor (600).

Mobila magazin (4000).

Împrumut acordat de o bancă pentru a fi rambursat în trei ani (6000).

Computer (700).

Van (20.000).

Contribuții ale partenerilor?

Amortizarea acumulată a imobilizărilor corporale (500).

Amortizare acumulată de mobilier (100).

Amortizarea acumulată a Calculatorului (35).

Rezultat pe an (profituri) (1000).

Trebuie să determinați valoarea contribuțiilor partenerilor astfel încât s ă

fie îndeplinită ecuația fundamentală a capitalului propriu:

Notă: Furgoneta este amortizată pe metoda liniară. Are o durat ă de via ță

de 10 ani și au trecut trei luni de când a fost achiziționat.

BILANȚ

ACTIV PASIV

Active imobilizate 24065 Capital net 20265

Imobilizări corporale (100) Capital social 19265

(216) Mobilier 4.000 (129) Profit pentru anul 1.000

(2816) Amort. Acum. mobilier 100

(217) Echipamente pentru procese de informare. 700 Datorii imobilizate

6000

(2817) Amort. Acum. Din EPI 35 (170) L/P datorii cu entitati

(218) Elemente de transport 20.000 Banca 6.000

(2818) Amort. Acum. De la ET 500

Active circulante 5.300 Datorii curente 3.100

Stocuri (400) furnizori 2500

(300) Mărfuri 3100 (401) furnizori, efecte

Comercial disponibil la plata 600

(570) Caseta 200

(572) Bănci 2000

Capital social = 29365-10100 = 19265

Averea netă = 19265+1000 = 20265

ACTIV = PASIV + NET

24065+5300 = 9100+20265

29365 = 29365

ACTIVITATEA Nr.2.

Un magazin de jucării are următoarele cheltuieli și venituri ca urmare a

activității sale economice la sfârșitul anului:

Achiziții de jucării: 1.500 €.

Salarii și salarii: 3.000 €.

Vânzări jucării: 4.000 €.

Dobânda datoriei: 500 €.

Asigurări sociale plătite de companie: 450 €.

Electricitate și apă: 500 €.

Variația stocurilor: 100 EUR (sunt considerate venituri în contul de

profit și pierdere deoarece stocurile finale sunt mai mari decât

stocurile inițiale).

A determina:

a. Rezultatul exercițiului.

REZULTAT ANULUI = VENITURI – CHELTUIELI

= 4100 – 5950

= - 1850

CHELTUIELI > PIERDERI DE VENIT

VENIT = 4000+100 = 4100

CHELTUIELI = 1500+3000+500+450+500 = 5950

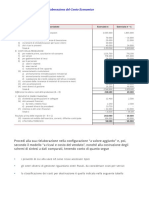

b. Structura contului de profit și pierdere.

CONT DE PROFIT ȘI PIERDERE

1. + Venit din exploatare

(700) vânzări de mărfuri 4000

(610) variația stocurilor de mărfuri 100

2. - Costuri de operare

(600) achiziții de mărfuri 1500

(628) furnizează 500

(640) salarii 3000

(642) asigurări sociale plătite de societate 450

A. Rezultat operațional - 1350

3. + venituri financiare

4. - Cheltuieli financiare

(662) dobândă la datorii 500

B. Rezultat financiar -500

C. Rezultat înainte de taxe - 1850

D. Rezultat pentru anul -1850

Potrebbero piacerti anche

- Le imprese di successo: Tra capitale proprio e valore di mercatoDa EverandLe imprese di successo: Tra capitale proprio e valore di mercatoNessuna valutazione finora

- Tugas PIAC02Documento4 pagineTugas PIAC02ScribdTranslationsNessuna valutazione finora

- Fac Simile Esame Prova IntermediaDocumento4 pagineFac Simile Esame Prova IntermediaAlessia CappelloNessuna valutazione finora

- Esercizi SvoltiDocumento13 pagineEsercizi SvoltiEdoardo TerraNessuna valutazione finora

- Esercizi Aggiuntivi BilancioDocumento9 pagineEsercizi Aggiuntivi BilancioMario RossiNessuna valutazione finora

- Esercizi DisponibiliDocumento7 pagineEsercizi DisponibiliMatteo MangioneNessuna valutazione finora

- Esempio Di Analisi Di BilancioDocumento3 pagineEsempio Di Analisi Di BilanciosikalieNessuna valutazione finora

- Ejercicio Delta Sa1Documento20 pagineEjercicio Delta Sa1chikoritapoisonNessuna valutazione finora

- Esercizio Calcolo IresDocumento35 pagineEsercizio Calcolo IresMarioNessuna valutazione finora

- Loreley SoluzioneDocumento5 pagineLoreley SoluzioneDaniloNessuna valutazione finora

- Esercitazioni Reddito Fiscale (Incluso IRAP, IRES, Ecc)Documento35 pagineEsercitazioni Reddito Fiscale (Incluso IRAP, IRES, Ecc)Edoardo TorelliNessuna valutazione finora

- Entriamo in Azienda 3 Tomo 1 (Tramontana) Esercizi 10Documento22 pagineEntriamo in Azienda 3 Tomo 1 (Tramontana) Esercizi 10gemmis100% (4)

- 08.soluzioni Esercizi Valutazione Degli InvestimentiDocumento10 pagine08.soluzioni Esercizi Valutazione Degli InvestimentiAntonio FiorilliNessuna valutazione finora

- Soluzione Economia AziendaleDocumento8 pagineSoluzione Economia Aziendalefaizy_275Nessuna valutazione finora

- Stato PatrimonialeDocumento2 pagineStato PatrimonialecarmineNessuna valutazione finora

- Monografia 02 - Caso San AntonioDocumento2 pagineMonografia 02 - Caso San Antoniomabel chavezNessuna valutazione finora

- Caso Practico MonografiaDocumento3 pagineCaso Practico MonografiaJenni Villacorta25% (4)

- 8 Remunerazione Lavoro Dipendente PrintDocumento27 pagine8 Remunerazione Lavoro Dipendente PrintAlessandro SevàNessuna valutazione finora

- Aula 4Documento28 pagineAula 4Ei DiogenesNessuna valutazione finora

- Esercizi Bilancio Del ProfDocumento21 pagineEsercizi Bilancio Del ProfnikojzNessuna valutazione finora

- 2020 - NC01 - Ciclo Acquisti - PostDocumento35 pagine2020 - NC01 - Ciclo Acquisti - PostsofiaNessuna valutazione finora

- Testo EsercitazioniDocumento11 pagineTesto Esercitazionisalvomirabello9Nessuna valutazione finora

- Esercitazione SpaDocumento20 pagineEsercitazione SpaAntonella GerbinoNessuna valutazione finora

- 14021680EsercizioN 2delDocumento2 pagine14021680EsercizioN 2delalcolizzataNessuna valutazione finora

- Esercitazione 1 RagioneriaDocumento13 pagineEsercitazione 1 RagioneriaSaryxNessuna valutazione finora

- Parte 1Documento7 pagineParte 1FJ Aguilar GNessuna valutazione finora

- Esercizi BilancioDocumento26 pagineEsercizi BilancioJennny BelloNessuna valutazione finora

- Esercizi Di ContabilitàDocumento3 pagineEsercizi Di ContabilitàGabriele PellèNessuna valutazione finora

- Industria MorganDocumento4 pagineIndustria MorganCesar Serrano apaesteguiNessuna valutazione finora

- Prova 2Documento4 pagineProva 2Thamires OliveiraNessuna valutazione finora

- Simulazione EsameDocumento3 pagineSimulazione EsameLuigiRussoNessuna valutazione finora

- Es 24Documento8 pagineEs 24AnnaBarlettaNessuna valutazione finora

- Soluzione Simulazione Economia Aziendale 2 Aprile, Prima ParteDocumento4 pagineSoluzione Simulazione Economia Aziendale 2 Aprile, Prima ParteSkuola.net100% (2)

- Libro 1Documento110 pagineLibro 1WILMER NOE LICAPA MANSILLANessuna valutazione finora

- 8591-Esercizi Analisi Degli InvestimentiDocumento9 pagine8591-Esercizi Analisi Degli InvestimentigiuliobomberNessuna valutazione finora

- Model - Balanta de VerificareDocumento1 paginaModel - Balanta de VerificareicobmxNessuna valutazione finora

- 3.1. - Excalibur S.p.A. - Testo e SoluzioneDocumento2 pagine3.1. - Excalibur S.p.A. - Testo e SoluzioneMassimo TrevisanNessuna valutazione finora

- 5 - 3 Esercizio Aggiuntivo RiconciliazioniDocumento9 pagine5 - 3 Esercizio Aggiuntivo RiconciliazionigerpatNessuna valutazione finora

- Libro 15Documento2 pagineLibro 15jihyeonmineNessuna valutazione finora

- L2. Stato Patrimoniale - Principi - 2020 EserciziDocumento13 pagineL2. Stato Patrimoniale - Principi - 2020 EserciziMatteo CovielloNessuna valutazione finora

- Examen 1Documento1 paginaExamen 1jojolufumaNessuna valutazione finora

- Caso Practico - Grupo1Documento12 pagineCaso Practico - Grupo1Camila Ramos farajaNessuna valutazione finora

- Esercizi Scienza Delle FinanzeDocumento19 pagineEsercizi Scienza Delle FinanzeAssan AchibatNessuna valutazione finora

- Disp Contabilitagenerale PDFDocumento14 pagineDisp Contabilitagenerale PDFLuci Kuro NekoNessuna valutazione finora

- Es FlussiDocumento4 pagineEs Flussigiulio.renzuNessuna valutazione finora

- Economia Aziendale AFMDocumento9 pagineEconomia Aziendale AFMSkuola.netNessuna valutazione finora

- Esercitazione 1 - Caso Riclassificazione Losanga - BackupDocumento6 pagineEsercitazione 1 - Caso Riclassificazione Losanga - BackupMimi ZetaNessuna valutazione finora

- Cidi Med SpaDocumento3 pagineCidi Med SpaJanua CoeliNessuna valutazione finora

- Capitale Sociale (Slide 29)Documento6 pagineCapitale Sociale (Slide 29)Lisa MarroneNessuna valutazione finora

- COMPITO CB ESAME COMPLETODocumento2 pagineCOMPITO CB ESAME COMPLETOgiuseppemiranda631Nessuna valutazione finora

- AREE DISCIPLINARI - PARAMOND - ECOAZ - 2015 - PDF - SNC SRL Spa Confronto RilevazioniDocumento8 pagineAREE DISCIPLINARI - PARAMOND - ECOAZ - 2015 - PDF - SNC SRL Spa Confronto RilevazioniSerena RolandoNessuna valutazione finora

- Budget Fonti e ImpieghiDocumento3 pagineBudget Fonti e ImpieghiannaNessuna valutazione finora

- Prova Esame Maggio 2021 Ragioneria2Documento7 pagineProva Esame Maggio 2021 Ragioneria2Enrico ArzilliNessuna valutazione finora

- Esercitazione Finale TABDocumento13 pagineEsercitazione Finale TABMarypy De BNessuna valutazione finora

- Aspetti Ecofin e StakeholdersDocumento28 pagineAspetti Ecofin e Stakeholdersvanesio7.0Nessuna valutazione finora

- Esercizio No.26 - Rielaborazione CEDocumento2 pagineEsercizio No.26 - Rielaborazione CEFLORENTINA GEORGIANA NECHIFORNessuna valutazione finora

- Esercitazione 1 Bilancio Economia AziendaleDocumento30 pagineEsercitazione 1 Bilancio Economia Aziendalealessandro mantuanoNessuna valutazione finora

- Costituzione AziendaDocumento21 pagineCostituzione AziendaannaNessuna valutazione finora

- Carcasa NespressoDocumento8 pagineCarcasa NespressoScribdTranslationsNessuna valutazione finora

- Proses Transformasi Di SubwayDocumento9 pagineProses Transformasi Di SubwayScribdTranslationsNessuna valutazione finora

- Agile E1Documento4 pagineAgile E1ScribdTranslationsNessuna valutazione finora

- Cartea JazzDocumento3 pagineCartea JazzScribdTranslationsNessuna valutazione finora

- Examen SunarpDocumento10 pagineExamen SunarpScribdTranslationsNessuna valutazione finora

- Manual de Procese Și ProceduriDocumento34 pagineManual de Procese Și ProceduriScribdTranslationsNessuna valutazione finora

- PROBLEME SECȚIUNEA 2.2-2.5 Rețele Serie-ParaleleDocumento11 paginePROBLEME SECȚIUNEA 2.2-2.5 Rețele Serie-ParaleleScribdTranslationsNessuna valutazione finora

- Indici SinteticiDocumento3 pagineIndici SinteticiScribdTranslationsNessuna valutazione finora

- Remeduri Naturale 01Documento5 pagineRemeduri Naturale 01ScribdTranslationsNessuna valutazione finora

- Cronologie RetoricaDocumento2 pagineCronologie RetoricaScribdTranslationsNessuna valutazione finora

- Procedura Bon de Vedere PierdutDocumento4 pagineProcedura Bon de Vedere PierdutScribdTranslationsNessuna valutazione finora

- Psicologia - Amostra SAQ e ERQDocumento5 paginePsicologia - Amostra SAQ e ERQScribdTranslationsNessuna valutazione finora

- Test de ContabilitateDocumento4 pagineTest de ContabilitateScribdTranslationsNessuna valutazione finora

- ePO TestDocumento3 pagineePO TestScribdTranslationsNessuna valutazione finora

- Pesta Porter Swot Matrix CarozziDocumento16 paginePesta Porter Swot Matrix CarozziScribdTranslationsNessuna valutazione finora

- Examen 2 HRDocumento9 pagineExamen 2 HRScribdTranslationsNessuna valutazione finora

- Practicum I UA ReportDocumento25 paginePracticum I UA ReportScribdTranslationsNessuna valutazione finora

- Serie Cam JansenDocumento2 pagineSerie Cam JansenScribdTranslationsNessuna valutazione finora

- Psicologia SocialDocumento8 paginePsicologia SocialScribdTranslationsNessuna valutazione finora

- DiGiorno Pizza - Grupul 1Documento3 pagineDiGiorno Pizza - Grupul 1ScribdTranslationsNessuna valutazione finora

- Exam 2 HRDocumento9 pagineExam 2 HRScribdTranslationsNessuna valutazione finora

- Practicum I Raport UADocumento23 paginePracticum I Raport UAScribdTranslationsNessuna valutazione finora

- Cam Jansen-SerieDocumento2 pagineCam Jansen-SerieScribdTranslationsNessuna valutazione finora

- 2 Otura Ogbe Otura Oriko Otura Orire 16 Ese IfaDocumento18 pagine2 Otura Ogbe Otura Oriko Otura Orire 16 Ese IfaScribdTranslationsNessuna valutazione finora

- Analisis Pestel Di ChiliDocumento2 pagineAnalisis Pestel Di ChiliScribdTranslationsNessuna valutazione finora

- 2 Otura Ogbe Otura Oriko Otura Orire 16 Ese IfaDocumento18 pagine2 Otura Ogbe Otura Oriko Otura Orire 16 Ese IfaScribdTranslationsNessuna valutazione finora

- Tiger Team 4 Extra PracticăDocumento2 pagineTiger Team 4 Extra PracticăScribdTranslationsNessuna valutazione finora

- 2 Otura Ogbe Otura Oriko Otura Orire 16 Ese IfaDocumento18 pagine2 Otura Ogbe Otura Oriko Otura Orire 16 Ese IfaScribdTranslationsNessuna valutazione finora

- Corriere Della Sera 22/01/2015Documento48 pagineCorriere Della Sera 22/01/2015antriccaNessuna valutazione finora

- 2 2011Documento105 pagine2 2011tyrwerNessuna valutazione finora

- Condizioni Generali YOUBANKINGDocumento31 pagineCondizioni Generali YOUBANKINGpsiconoNessuna valutazione finora

- DM 141-06Documento10 pagineDM 141-06arcoz88Nessuna valutazione finora