Potrebbero piacerti anche

- Entriamo in Azienda 3 Tomo 1 (Tramontana) Esercizi 3Documento13 pagineEntriamo in Azienda 3 Tomo 1 (Tramontana) Esercizi 3gemmis100% (3)

- Scritture Di Assestamento e ChiusuraDocumento5 pagineScritture Di Assestamento e Chiusuraalcolizzata100% (2)

- Entriamo in Azienda 3 Tomo 1 (Tramontana) Esercizi 8Documento13 pagineEntriamo in Azienda 3 Tomo 1 (Tramontana) Esercizi 8gemmis80% (5)

- Entriamo in Azienda 3 Tomo 1 (Tramontana) Esercizi 13Documento4 pagineEntriamo in Azienda 3 Tomo 1 (Tramontana) Esercizi 13gemmis100% (3)

- Entriamo in Azienda 3 Tomo 1 (Tramontana) Esercizi 2Documento5 pagineEntriamo in Azienda 3 Tomo 1 (Tramontana) Esercizi 2gemmis100% (4)

- Economia Aziendale AFMDocumento9 pagineEconomia Aziendale AFMSkuola.netNessuna valutazione finora

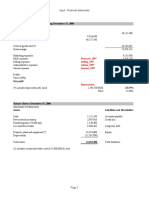

- Riclassificazione BilancioDocumento4 pagineRiclassificazione BilancioElle GiuNessuna valutazione finora

- Cartel1 (Salvato Automaticamente)Documento8 pagineCartel1 (Salvato Automaticamente)FLORENTINA GEORGIANA NECHIFORNessuna valutazione finora

- Cidi Med SpaDocumento3 pagineCidi Med SpaJanua CoeliNessuna valutazione finora

- Bilancio Con Quadratura VuotoDocumento4 pagineBilancio Con Quadratura VuotoFrancesco GabboNessuna valutazione finora

- Esercitazioni Reddito Fiscale (Incluso IRAP, IRES, Ecc)Documento35 pagineEsercitazioni Reddito Fiscale (Incluso IRAP, IRES, Ecc)Edoardo TorelliNessuna valutazione finora

- Prova Esame Maggio 2021 Ragioneria2Documento7 pagineProva Esame Maggio 2021 Ragioneria2Enrico ArzilliNessuna valutazione finora

- Pagina 481 23Documento1 paginaPagina 481 23Truth SeekerNessuna valutazione finora

- Caso Practico - Grupo1Documento12 pagineCaso Practico - Grupo1Camila Ramos farajaNessuna valutazione finora

- 5 - 3 Esercizio Aggiuntivo RiconciliazioniDocumento9 pagine5 - 3 Esercizio Aggiuntivo RiconciliazionigerpatNessuna valutazione finora

- Ce Valore Aggiunto 5.13Documento2 pagineCe Valore Aggiunto 5.13Meriam FadiliNessuna valutazione finora

- Soluzione Il Caso PostarDocumento4 pagineSoluzione Il Caso PostarJekxdNessuna valutazione finora

- Parte 1Documento7 pagineParte 1FJ Aguilar GNessuna valutazione finora

- Copia de Monte BiancoDocumento24 pagineCopia de Monte BiancodianaNessuna valutazione finora

- Scritture Di Chiusura 1 PDFDocumento36 pagineScritture Di Chiusura 1 PDFelvis1290Nessuna valutazione finora

- Rendiconto Finanziario Es 6 12Documento11 pagineRendiconto Finanziario Es 6 12Cataldo CravottaNessuna valutazione finora

- 7bis Esercitazione 27.5.21 SoluzioneDocumento4 pagine7bis Esercitazione 27.5.21 SoluzioneLuciaNessuna valutazione finora

- Prova Esame 2018Documento35 pagineProva Esame 2018Nicolò BucellaNessuna valutazione finora

- Examen Conso V2Documento5 pagineExamen Conso V2Ami HBNessuna valutazione finora

- Soluzione Caso Cycling RevisedDocumento11 pagineSoluzione Caso Cycling RevisedJekxdNessuna valutazione finora

- Unita' A: Pronti... ViaDocumento14 pagineUnita' A: Pronti... ViaalcolizzataNessuna valutazione finora

- 08.soluzioni Esercizi Valutazione Degli InvestimentiDocumento10 pagine08.soluzioni Esercizi Valutazione Degli InvestimentiAntonio FiorilliNessuna valutazione finora

- 8591-Esercizi Analisi Degli InvestimentiDocumento9 pagine8591-Esercizi Analisi Degli InvestimentigiuliobomberNessuna valutazione finora

- M223 SimDocumento3 pagineM223 Simhu zNessuna valutazione finora

- Att 1Documento1 paginaAtt 1Arutprakash MaheswaranNessuna valutazione finora

- Stato PatrimonialeDocumento7 pagineStato PatrimonialeNicole MulasNessuna valutazione finora

- Soluzione Caso Litterbin SCM Per EMBA 2014Documento4 pagineSoluzione Caso Litterbin SCM Per EMBA 2014JekxdNessuna valutazione finora

- Libro 15Documento2 pagineLibro 15jihyeonmineNessuna valutazione finora

- Libro 1Documento110 pagineLibro 1WILMER NOE LICAPA MANSILLANessuna valutazione finora

- EserciziDocumento5 pagineEserciziYasmine bellahcenNessuna valutazione finora

- IpotesiDocumento2 pagineIpotesiGennaro StennacchioneNessuna valutazione finora

- Prova 2Documento4 pagineProva 2Thamires OliveiraNessuna valutazione finora

- Lezione Costi 7Documento32 pagineLezione Costi 7francescoleoNessuna valutazione finora

- Compito Rendiconto Finanziario 2Documento3 pagineCompito Rendiconto Finanziario 2Aniello PiccirilloNessuna valutazione finora

- 2202 Soluzione Esercitazioni e Vecchi Compiti Bilancio EsercizioDocumento15 pagine2202 Soluzione Esercitazioni e Vecchi Compiti Bilancio EsercizioerikitobacacogelaNessuna valutazione finora

- 6 - Esercitazione Del 13 Aprile 2021Documento1 pagina6 - Esercitazione Del 13 Aprile 2021LuciaNessuna valutazione finora

- Dta Maturità VDocumento45 pagineDta Maturità VGiorgia NerviNessuna valutazione finora

- CRE FinantareDocumento2 pagineCRE FinantareCris OanceaNessuna valutazione finora

- Capitolo 6 - SoluzioniDocumento19 pagineCapitolo 6 - SoluzioniLuigi CipponeNessuna valutazione finora

- Il Caso PostarDocumento5 pagineIl Caso PostarJekxdNessuna valutazione finora

- Il Bilancio Con Dati A SceltaDocumento20 pagineIl Bilancio Con Dati A SceltaalcolizzataNessuna valutazione finora

- Determinarzione Del Reddito Fiscale e Dell'imposta IRESDocumento35 pagineDeterminarzione Del Reddito Fiscale e Dell'imposta IRESalcolizzataNessuna valutazione finora

- EjemploDocumento9 pagineEjemplolaura lopezNessuna valutazione finora

- Svolgimento "Preparati Alla Verifica Scritta" MODULO 5 - La Gestione e I Suoi Risultati (Seconda Verifica)Documento2 pagineSvolgimento "Preparati Alla Verifica Scritta" MODULO 5 - La Gestione e I Suoi Risultati (Seconda Verifica)alcolizzataNessuna valutazione finora

- Es 24Documento8 pagineEs 24AnnaBarlettaNessuna valutazione finora

- Soluzioni Seconda Prova 2018Documento14 pagineSoluzioni Seconda Prova 2018Giulia GrifoniNessuna valutazione finora

- Fac Simile Esame Prova IntermediaDocumento4 pagineFac Simile Esame Prova IntermediaAlessia CappelloNessuna valutazione finora

- Aspetti Ecofin e StakeholdersDocumento28 pagineAspetti Ecofin e Stakeholdersvanesio7.0Nessuna valutazione finora

- Carpet SpaDocumento3 pagineCarpet SpaBpm VbNessuna valutazione finora

- Esercizi Aggiuntivi BilancioDocumento9 pagineEsercizi Aggiuntivi BilancioMario RossiNessuna valutazione finora

- 03 Il Margine Di Contribuzione e Le Relazioni Fra Reddito e Volume - Modalità CompatibilitàDocumento10 pagine03 Il Margine Di Contribuzione e Le Relazioni Fra Reddito e Volume - Modalità Compatibilitàlarileonardo55Nessuna valutazione finora

- 2020 - NC06 - Beni Utilità Ripetuta - Leasing - Post-6Documento86 pagine2020 - NC06 - Beni Utilità Ripetuta - Leasing - Post-6sofiaNessuna valutazione finora

- Reverse charge: Le nuove tipologie di operazioni assoggettate a inversione contabileDa EverandReverse charge: Le nuove tipologie di operazioni assoggettate a inversione contabileNessuna valutazione finora

- Economia aziendale. Quesiti a risposta multipla: Test a risposta multipla per concorsi e esami universitariDa EverandEconomia aziendale. Quesiti a risposta multipla: Test a risposta multipla per concorsi e esami universitariNessuna valutazione finora

- Legge di stabilita' 2014 - guida alle novita'Da EverandLegge di stabilita' 2014 - guida alle novita'Nessuna valutazione finora