Potrebbero piacerti anche

- Reverse charge: Le nuove tipologie di operazioni assoggettate a inversione contabileDa EverandReverse charge: Le nuove tipologie di operazioni assoggettate a inversione contabileNessuna valutazione finora

- Industria MorganDocumento4 pagineIndustria MorganCesar Serrano apaesteguiNessuna valutazione finora

- Parte 1Documento7 pagineParte 1FJ Aguilar GNessuna valutazione finora

- Rendiconto Finanziario Es 6 12Documento11 pagineRendiconto Finanziario Es 6 12Cataldo CravottaNessuna valutazione finora

- EjemploDocumento9 pagineEjemplolaura lopezNessuna valutazione finora

- PIAC03 TareaDocumento4 paginePIAC03 TareavdlsNessuna valutazione finora

- Bilancio Con Quadratura VuotoDocumento4 pagineBilancio Con Quadratura VuotoFrancesco GabboNessuna valutazione finora

- Scritture Di Assestamento e ChiusuraDocumento5 pagineScritture Di Assestamento e Chiusuraalcolizzata100% (2)

- Il Bilancio Con Dati A SceltaDocumento20 pagineIl Bilancio Con Dati A SceltaalcolizzataNessuna valutazione finora

- Disp Contabilitagenerale PDFDocumento14 pagineDisp Contabilitagenerale PDFLuci Kuro NekoNessuna valutazione finora

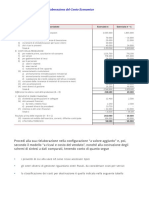

- Ce Valore Aggiunto 5.13Documento2 pagineCe Valore Aggiunto 5.13Meriam FadiliNessuna valutazione finora

- Esercitazione Finale - Gaetano Della CorteDocumento10 pagineEsercitazione Finale - Gaetano Della CorteLoreNessuna valutazione finora

- Bilancio D'esercizioDocumento10 pagineBilancio D'esercizioalcolizzataNessuna valutazione finora

- TE 581 T1 Soluz Gruppo 1Documento13 pagineTE 581 T1 Soluz Gruppo 1Alessandro RosaNessuna valutazione finora

- Ejercicio Base ImponibleDocumento4 pagineEjercicio Base Imponibleveronica TinocoNessuna valutazione finora

- Libro 15Documento2 pagineLibro 15jihyeonmineNessuna valutazione finora

- Cartel1 (Salvato Automaticamente)Documento8 pagineCartel1 (Salvato Automaticamente)FLORENTINA GEORGIANA NECHIFORNessuna valutazione finora

- Libro 1Documento110 pagineLibro 1WILMER NOE LICAPA MANSILLANessuna valutazione finora

- 08.soluzioni Esercizi Valutazione Degli InvestimentiDocumento10 pagine08.soluzioni Esercizi Valutazione Degli InvestimentiAntonio FiorilliNessuna valutazione finora

- Rapporti Con Il FiscoDocumento14 pagineRapporti Con Il Fiscopapasote.unoNessuna valutazione finora

- Entriamo in Azienda 3 Tomo 1 (Tramontana) Esercizi 13Documento4 pagineEntriamo in Azienda 3 Tomo 1 (Tramontana) Esercizi 13gemmis100% (3)

- Examen Conso V2Documento5 pagineExamen Conso V2Ami HBNessuna valutazione finora

- Riclassificazione BilancioDocumento4 pagineRiclassificazione BilancioElle GiuNessuna valutazione finora

- Caso Practico COSTOSDocumento6 pagineCaso Practico COSTOSMaryella ColomaNessuna valutazione finora

- Entriamo in Azienda 3 Tomo 1 (Tramontana) Esercizi 11Documento16 pagineEntriamo in Azienda 3 Tomo 1 (Tramontana) Esercizi 11gemmis100% (1)

- Taller3 Ing EconomicaDocumento20 pagineTaller3 Ing EconomicaNicol QuinteroNessuna valutazione finora

- IpotesiDocumento2 pagineIpotesiGennaro StennacchioneNessuna valutazione finora

- Business Plan Societa Edile Compensazione Debiti 1Documento89 pagineBusiness Plan Societa Edile Compensazione Debiti 1Gaetano SarubbiNessuna valutazione finora

- Caso Practico - Grupo1Documento12 pagineCaso Practico - Grupo1Camila Ramos farajaNessuna valutazione finora

- CARPET SPADocumento3 pagineCARPET SPABpm VbNessuna valutazione finora

- Soluzione Il Caso PostarDocumento4 pagineSoluzione Il Caso PostarJekxdNessuna valutazione finora

- ImmobilizzazioniDocumento5 pagineImmobilizzazioniAnna CamposanoNessuna valutazione finora

- Es N 71 P 586Documento5 pagineEs N 71 P 586Rebecca TomassiniNessuna valutazione finora

- Scritture Di Chiusura 1 PDFDocumento36 pagineScritture Di Chiusura 1 PDFelvis1290Nessuna valutazione finora

- Esercizio No.26 - Rielaborazione CEDocumento2 pagineEsercizio No.26 - Rielaborazione CEFLORENTINA GEORGIANA NECHIFORNessuna valutazione finora

- 7bis Esercitazione 27.5.21 SoluzioneDocumento4 pagine7bis Esercitazione 27.5.21 SoluzioneLuciaNessuna valutazione finora

- Model - Balanta de VerificareDocumento1 paginaModel - Balanta de VerificareicobmxNessuna valutazione finora

- Unita' A: Pronti... ViaDocumento14 pagineUnita' A: Pronti... ViaalcolizzataNessuna valutazione finora

- 5 - 3 Esercizio Aggiuntivo RiconciliazioniDocumento9 pagine5 - 3 Esercizio Aggiuntivo RiconciliazionigerpatNessuna valutazione finora

- Cidi Med SpaDocumento3 pagineCidi Med SpaJanua CoeliNessuna valutazione finora

- Prova Esame 2018Documento35 pagineProva Esame 2018Nicolò BucellaNessuna valutazione finora

- Prova Esame Maggio 2021 Ragioneria2Documento7 pagineProva Esame Maggio 2021 Ragioneria2Enrico ArzilliNessuna valutazione finora

- Monografia 02 - Caso San AntonioDocumento2 pagineMonografia 02 - Caso San Antoniomabel chavezNessuna valutazione finora

- Loreley SoluzioneDocumento5 pagineLoreley SoluzioneDaniloNessuna valutazione finora

- Esercizi Di ContabilitàDocumento3 pagineEsercizi Di ContabilitàGabriele PellèNessuna valutazione finora

- Esercitazioni Reddito Fiscale (Incluso IRAP, IRES, Ecc)Documento35 pagineEsercitazioni Reddito Fiscale (Incluso IRAP, IRES, Ecc)Edoardo TorelliNessuna valutazione finora

- 6 - Esercitazione Del 13 Aprile 2021Documento1 pagina6 - Esercitazione Del 13 Aprile 2021LuciaNessuna valutazione finora

- Ejercicio Delta Sa1Documento20 pagineEjercicio Delta Sa1chikoritapoisonNessuna valutazione finora

- 2020 - NC06 - Beni Utilità Ripetuta - Leasing - Post-6Documento86 pagine2020 - NC06 - Beni Utilità Ripetuta - Leasing - Post-6sofiaNessuna valutazione finora

- Aspetti Ecofin e StakeholdersDocumento28 pagineAspetti Ecofin e Stakeholdersvanesio7.0Nessuna valutazione finora

- EAB L17 18 ContiDocumento66 pagineEAB L17 18 ContiFilippo Boniver ConteNessuna valutazione finora

- Caso PelicanoDocumento16 pagineCaso PelicanoEmy TorresNessuna valutazione finora

- Prova Esame SpaDocumento5 pagineProva Esame Spaalessandro mantuanoNessuna valutazione finora

- Budget Fonti e ImpieghiDocumento3 pagineBudget Fonti e ImpieghiannaNessuna valutazione finora

- Bilancio Spa IndustrialeDocumento16 pagineBilancio Spa IndustrialealcolizzataNessuna valutazione finora

- Esercitazione 3 RagioneriaDocumento36 pagineEsercitazione 3 RagioneriaSaryxNessuna valutazione finora

- 2020 - NC01 - Ciclo Acquisti - PostDocumento35 pagine2020 - NC01 - Ciclo Acquisti - PostsofiaNessuna valutazione finora

- Inti GasDocumento5 pagineInti GasMarco MANessuna valutazione finora

- Pedagogia Della DecrescitaDocumento12 paginePedagogia Della DecrescitaMaria Non C'èNessuna valutazione finora

- Abitare Il Visibile. Filosofia e Pittura PDFDocumento11 pagineAbitare Il Visibile. Filosofia e Pittura PDFlbalbo8188Nessuna valutazione finora

- Tirocinio RelazioneDocumento3 pagineTirocinio RelazioneGraziaPalazzoloNessuna valutazione finora

- Corso Di Fisica Generale (Triennio Liceo)Documento1.288 pagineCorso Di Fisica Generale (Triennio Liceo)fluffa23Nessuna valutazione finora

- ProgrammaDocumento107 pagineProgrammaweb2673Nessuna valutazione finora

- Arte BizantinaDocumento10 pagineArte BizantinaSamuele ManittaNessuna valutazione finora

- Björk: Neo Sciamana IperpopDocumento100 pagineBjörk: Neo Sciamana IperpopgorditoNessuna valutazione finora

- SparafucileDocumento2 pagineSparafucileGiulia De SantisNessuna valutazione finora