Potrebbero piacerti anche

- 2020 - NC06 - Beni Utilità Ripetuta - Leasing - Post-6Documento86 pagine2020 - NC06 - Beni Utilità Ripetuta - Leasing - Post-6sofiaNessuna valutazione finora

- Scritture Relative A Vendite, Rettifiche, Regolamento Crediti, EffettiDocumento49 pagineScritture Relative A Vendite, Rettifiche, Regolamento Crediti, EffettiLaura Martínez RamírezNessuna valutazione finora

- Fac Simile Esame Prova IntermediaDocumento4 pagineFac Simile Esame Prova IntermediaAlessia CappelloNessuna valutazione finora

- Introduzione Al Bilancio (1) : Artt. 2423-2435bis CCDocumento65 pagineIntroduzione Al Bilancio (1) : Artt. 2423-2435bis CCmikaelNessuna valutazione finora

- Rapporti Con Il FiscoDocumento14 pagineRapporti Con Il Fiscopapasote.unoNessuna valutazione finora

- Scritture Di AssestamentoDocumento31 pagineScritture Di Assestamentomanuel_tribe100% (1)

- Aspetti Ecofin e StakeholdersDocumento28 pagineAspetti Ecofin e Stakeholdersvanesio7.0Nessuna valutazione finora

- EAB L17 18 ContiDocumento66 pagineEAB L17 18 ContiFilippo Boniver ConteNessuna valutazione finora

- Slide Iva Ec Az 2015-2016 Corso ADocumento69 pagineSlide Iva Ec Az 2015-2016 Corso AClaudio MarùNessuna valutazione finora

- Gli Acquisti e Il Loro RegolamentoDocumento19 pagineGli Acquisti e Il Loro RegolamentoXander FellaNessuna valutazione finora

- Rilevazioni in Partita DoppiaDocumento14 pagineRilevazioni in Partita Doppiagiusy85Nessuna valutazione finora

- 8 Remunerazione Lavoro Dipendente PrintDocumento27 pagine8 Remunerazione Lavoro Dipendente PrintAlessandro SevàNessuna valutazione finora

- Economia Aziendale-Tutte Le DomandeDocumento52 pagineEconomia Aziendale-Tutte Le DomandeRosanna Della GattaNessuna valutazione finora

- Contabilità Prima Parte Soluzioni NetDocumento20 pagineContabilità Prima Parte Soluzioni NetAndreeaChiricescuNessuna valutazione finora

- Es 24Documento8 pagineEs 24AnnaBarlettaNessuna valutazione finora

- 2 Gestione CopiaDocumento16 pagine2 Gestione CopiaRoccoNessuna valutazione finora

- Prova Esame Maggio 2021 Ragioneria2Documento7 pagineProva Esame Maggio 2021 Ragioneria2Enrico ArzilliNessuna valutazione finora

- Lezione LIQUIDAZIONE IVA Del 25-28 Ottobre 2022Documento6 pagineLezione LIQUIDAZIONE IVA Del 25-28 Ottobre 2022LuciaNessuna valutazione finora

- Rilevazioni ContabiliDocumento12 pagineRilevazioni ContabiliMartina VeronesiNessuna valutazione finora

- 08.soluzioni Esercizi Valutazione Degli InvestimentiDocumento10 pagine08.soluzioni Esercizi Valutazione Degli InvestimentiAntonio FiorilliNessuna valutazione finora

- Contabilità Generale e Bilancio PDFDocumento86 pagineContabilità Generale e Bilancio PDFElisabetta J. FogaroliNessuna valutazione finora

- TE 581 T1 Soluz Gruppo 1Documento13 pagineTE 581 T1 Soluz Gruppo 1Alessandro RosaNessuna valutazione finora

- Acquisti e VenditeDocumento58 pagineAcquisti e VenditeannaNessuna valutazione finora

- Soluzione Il Caso PostarDocumento4 pagineSoluzione Il Caso PostarJekxdNessuna valutazione finora

- Bilancio Di VerificaDocumento1 paginaBilancio Di VerificaHalltena ElmazajNessuna valutazione finora

- 5 - 3 Esercizio Aggiuntivo RiconciliazioniDocumento9 pagine5 - 3 Esercizio Aggiuntivo RiconciliazionigerpatNessuna valutazione finora

- Soluzione Caso Cycling RevisedDocumento11 pagineSoluzione Caso Cycling RevisedJekxdNessuna valutazione finora

- Costituzione AziendaDocumento21 pagineCostituzione AziendaannaNessuna valutazione finora

- M223 SimDocumento3 pagineM223 Simhu zNessuna valutazione finora

- AREE DISCIPLINARI - PARAMOND - ECOAZ - 2015 - PDF - SNC SRL Spa Confronto RilevazioniDocumento8 pagineAREE DISCIPLINARI - PARAMOND - ECOAZ - 2015 - PDF - SNC SRL Spa Confronto RilevazioniSerena RolandoNessuna valutazione finora

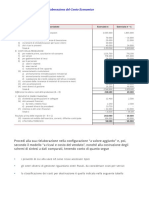

- Esercizio No.26 - Rielaborazione CEDocumento2 pagineEsercizio No.26 - Rielaborazione CEFLORENTINA GEORGIANA NECHIFORNessuna valutazione finora

- Prova 2Documento4 pagineProva 2Thamires OliveiraNessuna valutazione finora

- Riclassificazione BilancioDocumento4 pagineRiclassificazione BilancioElle GiuNessuna valutazione finora

- Diapositive Azienda e PD Classe Terza PDFDocumento16 pagineDiapositive Azienda e PD Classe Terza PDFValentinaCristianiNessuna valutazione finora

- Prova Esame 2018Documento35 pagineProva Esame 2018Nicolò BucellaNessuna valutazione finora

- Il Caso PostarDocumento5 pagineIl Caso PostarJekxdNessuna valutazione finora

- Loreley SoluzioneDocumento5 pagineLoreley SoluzioneDaniloNessuna valutazione finora

- Rendiconto FinanziarioDocumento20 pagineRendiconto Finanziariomauro9601595100% (1)

- Scritture Di Assestamento e ChiusuraDocumento5 pagineScritture Di Assestamento e Chiusuraalcolizzata100% (2)

- 12-13 Scritture Assestamento PrintDocumento41 pagine12-13 Scritture Assestamento PrintAlessandro SevàNessuna valutazione finora

- Esercizio Calcolo IresDocumento35 pagineEsercizio Calcolo IresMarioNessuna valutazione finora

- Esercitazione SpaDocumento20 pagineEsercitazione SpaAntonella GerbinoNessuna valutazione finora

- Esercitazioni Reddito Fiscale (Incluso IRAP, IRES, Ecc)Documento35 pagineEsercitazioni Reddito Fiscale (Incluso IRAP, IRES, Ecc)Edoardo TorelliNessuna valutazione finora

- Bilanci 8.11Documento23 pagineBilanci 8.11so2002Nessuna valutazione finora

- Business Plan Societa Edile Compensazione Debiti 1Documento89 pagineBusiness Plan Societa Edile Compensazione Debiti 1Gaetano SarubbiNessuna valutazione finora

- Contabilità - Prima Parte - Soluzioni PDFDocumento20 pagineContabilità - Prima Parte - Soluzioni PDFgiuliobomberNessuna valutazione finora

- Soluzione Economia AziendaleDocumento8 pagineSoluzione Economia Aziendalefaizy_275Nessuna valutazione finora

- 2020 - NC03 - Ciclo Lavoro - PostDocumento16 pagine2020 - NC03 - Ciclo Lavoro - PostsofiaNessuna valutazione finora

- Esercizio FiscaleDocumento4 pagineEsercizio FiscaleLorenzo La Talpa MagnaniNessuna valutazione finora

- Determinarzione Del Reddito Fiscale e Dell'imposta IRESDocumento35 pagineDeterminarzione Del Reddito Fiscale e Dell'imposta IRESalcolizzataNessuna valutazione finora

- PROSPETTI DARE e AVEREDocumento7 paginePROSPETTI DARE e AVEREcarmen d’agostinoNessuna valutazione finora

- Entriamo in Azienda 3 Tomo 1 (Tramontana) Esercizi 13Documento4 pagineEntriamo in Azienda 3 Tomo 1 (Tramontana) Esercizi 13gemmis100% (3)

- Svolgimento "Preparati Alla Verifica Scritta" MODULO 5 - La Gestione e I Suoi Risultati (Seconda Verifica)Documento2 pagineSvolgimento "Preparati Alla Verifica Scritta" MODULO 5 - La Gestione e I Suoi Risultati (Seconda Verifica)alcolizzataNessuna valutazione finora

- Scritture Di Chiusura 1 PDFDocumento36 pagineScritture Di Chiusura 1 PDFelvis1290Nessuna valutazione finora

- Entriamo in Azienda 3 Tomo 1 (Tramontana) Esercizi 7Documento6 pagineEntriamo in Azienda 3 Tomo 1 (Tramontana) Esercizi 7gemmis75% (8)

- Acquisti Con Oneri Accessori-1Documento2 pagineAcquisti Con Oneri Accessori-1Giorgio LunaNessuna valutazione finora

- Acconti Vendite IncassiDocumento4 pagineAcconti Vendite IncassiEve MedinaNessuna valutazione finora

- Iva .... Che Zavorra!!!: Dichiarazione Split Paymente Iva Mensile Lipe IvafeDa EverandIva .... Che Zavorra!!!: Dichiarazione Split Paymente Iva Mensile Lipe IvafeNessuna valutazione finora

- Usi Esenti Da Accisa AlcoolDocumento8 pagineUsi Esenti Da Accisa AlcoolrhozabNessuna valutazione finora

- MassimarioTributarioLombardo1 Semestre20 PDFDocumento341 pagineMassimarioTributarioLombardo1 Semestre20 PDFCarlos Antonio Agurto GonzalesNessuna valutazione finora

- TUNISIA - La Guida Per Le Imprese ItalianeDocumento92 pagineTUNISIA - La Guida Per Le Imprese ItalianeKatherine HarrisNessuna valutazione finora

- Polizia Giudiziaria PDFDocumento19 paginePolizia Giudiziaria PDFFedericoCNessuna valutazione finora

- Informazioni Per I Diportisti 2009Documento36 pagineInformazioni Per I Diportisti 2009Hrvoje RoksandicNessuna valutazione finora

- Giovanni Battista Mellano 04112021Documento118 pagineGiovanni Battista Mellano 04112021alqiNessuna valutazione finora