Potrebbero piacerti anche

- Estratto Conto: Conto Corrente in EuroDocumento8 pagineEstratto Conto: Conto Corrente in EurotuttiedueNessuna valutazione finora

- Soluzioni Esercizi Ratei e RiscontiDocumento5 pagineSoluzioni Esercizi Ratei e RiscontiAndrea MitraniNessuna valutazione finora

- Eserciziario Economia Aziendale PDFDocumento31 pagineEserciziario Economia Aziendale PDFHenrique YuNessuna valutazione finora

- Diritto Pubblico 2020 2021Documento59 pagineDiritto Pubblico 2020 2021Federico BellettatiNessuna valutazione finora

- Esercitazione Finanziamenti A Breve TermineDocumento3 pagineEsercitazione Finanziamenti A Breve TermineVincenzo Brakko PiacenteNessuna valutazione finora

- Esercizi Di Contabilità Per Esame Con SoluzioniDocumento11 pagineEsercizi Di Contabilità Per Esame Con Soluzionigabriele nahumNessuna valutazione finora

- Istituzioni Di Diritto PrivatoDocumento3 pagineIstituzioni Di Diritto PrivatoIlaria GavioliNessuna valutazione finora

- Diritto Pubblico RossanoDocumento150 pagineDiritto Pubblico Rossanomaxstil86Nessuna valutazione finora

- 4 I Contratti TipiciDocumento30 pagine4 I Contratti Tipicienzoferrarif1100% (1)

- Riassunto Diritto Del LavoroDocumento113 pagineRiassunto Diritto Del LavoroAlessandra PignataroNessuna valutazione finora

- Calcolo Reddito 1 Soluzioni PDFDocumento2 pagineCalcolo Reddito 1 Soluzioni PDFalcolizzataNessuna valutazione finora

- Indice Scienza Delle Finanze 'McGraw-Hill'Documento9 pagineIndice Scienza Delle Finanze 'McGraw-Hill'Le RodriguezNessuna valutazione finora

- Anthony Sistemi 15e Soluz Cap11Documento15 pagineAnthony Sistemi 15e Soluz Cap11alcolizzataNessuna valutazione finora

- Esercitazione SpaDocumento20 pagineEsercitazione SpaAntonella GerbinoNessuna valutazione finora

- Esercitazione Finale TABDocumento13 pagineEsercitazione Finale TABMarypy De BNessuna valutazione finora

- Concorso Funzionari Agenzia Entrate - Norme e procedure per l’aggiornamento del CatastoDa EverandConcorso Funzionari Agenzia Entrate - Norme e procedure per l’aggiornamento del CatastoNessuna valutazione finora

- Contabilità E BilancioDocumento64 pagineContabilità E BilancioMichela RavelliNessuna valutazione finora

- BilancioDocumento16 pagineBilancioChiaraNessuna valutazione finora

- Sintesi Diritto AmministrativoDocumento15 pagineSintesi Diritto AmministrativovittodamNessuna valutazione finora

- Diritto TributarioDocumento84 pagineDiritto Tributariopietro marraNessuna valutazione finora

- 12 - Riassunto - Procedimento AmministrativoDocumento87 pagine12 - Riassunto - Procedimento Amministrativoelena fioreNessuna valutazione finora

- I Principali Contratti Tipici Cap XDocumento12 pagineI Principali Contratti Tipici Cap XGiovanni AliffiNessuna valutazione finora

- Procedure Concorsuali PDFDocumento14 pagineProcedure Concorsuali PDFangelicaNessuna valutazione finora

- 75 - Il Bilancio Con Dati A SceltaDocumento26 pagine75 - Il Bilancio Con Dati A Sceltamarta bulliNessuna valutazione finora

- Statistica Descrittiva PDFDocumento39 pagineStatistica Descrittiva PDFFraFraFra87Nessuna valutazione finora

- Storia Economica Del MondoDocumento102 pagineStoria Economica Del MondoLuana Sgammeglia0% (1)

- Tributi COmunali - SlideDocumento33 pagineTributi COmunali - SlideOjax12Nessuna valutazione finora

- 1 - Teoria Dell ImpostaDocumento25 pagine1 - Teoria Dell ImpostagiulioNessuna valutazione finora

- Reati Contro La PADocumento8 pagineReati Contro La PARiccardo SaracoNessuna valutazione finora

- Regolamento Codice NavigazioneDocumento191 pagineRegolamento Codice NavigazioneDaniele NegroNessuna valutazione finora

- Educazione Civica (500 Quesiti)Documento50 pagineEducazione Civica (500 Quesiti)G-OneNessuna valutazione finora

- Compito A Economia AziendaleDocumento2 pagineCompito A Economia AziendaleDiego PuggioniNessuna valutazione finora

- Riassunto A. Bandettini Il Bilancio D'esercizio CEDAMDocumento77 pagineRiassunto A. Bandettini Il Bilancio D'esercizio CEDAMMatteo GrimaldiNessuna valutazione finora

- Le Fonti Del Diritto Edizione Simone Per La Scuola 2016Documento20 pagineLe Fonti Del Diritto Edizione Simone Per La Scuola 2016StudioririttoNessuna valutazione finora

- Lez. 1 e 2 Istituzioni Di Diritto Privato Prof. R. CarleoDocumento48 pagineLez. 1 e 2 Istituzioni Di Diritto Privato Prof. R. CarleoMartina FicheraNessuna valutazione finora

- Gli Enti LocaliDocumento19 pagineGli Enti LocaliMiri ShekajNessuna valutazione finora

- Concorso DSGA Prova Teorico Pratica: Guida alla risoluzione di casi concreti attraverso la redazione di un attoDa EverandConcorso DSGA Prova Teorico Pratica: Guida alla risoluzione di casi concreti attraverso la redazione di un attoNessuna valutazione finora

- Domande Diritto PubblicoDocumento24 pagineDomande Diritto PubblicoCarlotta Charlie MarinoNessuna valutazione finora

- SANZIONI AMMINISTRATIVE I presupposti, il ricorso e il giudizio di opposizione: Le sanzioni amministrative e il covid 19Da EverandSANZIONI AMMINISTRATIVE I presupposti, il ricorso e il giudizio di opposizione: Le sanzioni amministrative e il covid 19Nessuna valutazione finora

- Il Negozio GiuridicoDocumento6 pagineIl Negozio GiuridicoDario PesceNessuna valutazione finora

- Diritto Tributario AppuntiDocumento51 pagineDiritto Tributario AppuntiAwais MuhammadNessuna valutazione finora

- Bozza Contratto Di AppaltoDocumento6 pagineBozza Contratto Di AppaltokalkoloNessuna valutazione finora

- 150 Domande Di Diritto PrivatoDocumento3 pagine150 Domande Di Diritto PrivatoxfearofthedarkxNessuna valutazione finora

- 2021-03-05 Paket CoronaHilfen S Dtirol Landesregierung IT DEFDocumento11 pagine2021-03-05 Paket CoronaHilfen S Dtirol Landesregierung IT DEFPaolo GaiardelliNessuna valutazione finora

- 165 2001 Impiego PubblicoDocumento108 pagine165 2001 Impiego PubblicoFrancesco CasuNessuna valutazione finora

- Economia Aziendale: Iva Fatture CompravenditaDocumento10 pagineEconomia Aziendale: Iva Fatture CompravenditaVan MorrisonNessuna valutazione finora

- Diritto Costituzionale Bin PitruzzellaDocumento45 pagineDiritto Costituzionale Bin PitruzzellaannamandaNessuna valutazione finora

- Il concorso per qualifiche varie all'Automobile Club d'Italia (ACI): Le materie comuni ai diversi profiliDa EverandIl concorso per qualifiche varie all'Automobile Club d'Italia (ACI): Le materie comuni ai diversi profiliNessuna valutazione finora

- Diritto Tributario (La Rosa 2012)Documento325 pagineDiritto Tributario (La Rosa 2012)Ermira E SalvoNessuna valutazione finora

- Analisi Di Bilancio - RendicontoDocumento51 pagineAnalisi Di Bilancio - RendicontoAnnaBarlettaNessuna valutazione finora

- Guidasuccessioni TutelateDocumento35 pagineGuidasuccessioni TutelateVeronica ManferrariNessuna valutazione finora

- Diritto Commerciale Prima ParteDocumento106 pagineDiritto Commerciale Prima ParteSaraNessuna valutazione finora

- Tutor Magistralis. Compendio di diritto pubblico per concorsi pubblici: Per concorsi pubblici nel settore GiustiziaDa EverandTutor Magistralis. Compendio di diritto pubblico per concorsi pubblici: Per concorsi pubblici nel settore GiustiziaNessuna valutazione finora

- Diritto Dello SportDocumento38 pagineDiritto Dello SportmarcoNessuna valutazione finora

- Calcolatori Elettronici: Prove BDocumento25 pagineCalcolatori Elettronici: Prove BIngegnere PazzoNessuna valutazione finora

- Titoli Di CreditoDocumento3 pagineTitoli Di CreditoCaruso GiovanniNessuna valutazione finora

- Economia AziendaleDocumento49 pagineEconomia AziendaleLe RodriguezNessuna valutazione finora

- Manuale Di Diritto CommercialeDocumento29 pagineManuale Di Diritto CommercialechiaraNessuna valutazione finora

- Dispensa Economia Aziendale 2Documento31 pagineDispensa Economia Aziendale 2Natalia KarkovskaNessuna valutazione finora

- B 6 L PRONTI Via: Tomo Unità Lezione EsercitazioneDocumento12 pagineB 6 L PRONTI Via: Tomo Unità Lezione EsercitazionealcolizzataNessuna valutazione finora

- PianoIndustrialevuoto24 - 03200324100302 200406 070643 1Documento336 paginePianoIndustrialevuoto24 - 03200324100302 200406 070643 1alcolizzataNessuna valutazione finora

- GlossarioDocumento18 pagineGlossarioalcolizzataNessuna valutazione finora

- Excel Riclassificazione Stato Patrimoniale FareNumeriDocumento26 pagineExcel Riclassificazione Stato Patrimoniale FareNumerialcolizzataNessuna valutazione finora

- PianoIndustrialevuoto24 - 03200324100302 200406 070643 1Documento336 paginePianoIndustrialevuoto24 - 03200324100302 200406 070643 1alcolizzataNessuna valutazione finora

- Lab Excel v5 Ua l10Documento20 pagineLab Excel v5 Ua l10alcolizzataNessuna valutazione finora

- m1 U8 Schema Di BilancioDocumento2 paginem1 U8 Schema Di BilancioalcolizzataNessuna valutazione finora

- m1 U8 Bilancio RiclassificatoDocumento5 paginem1 U8 Bilancio RiclassificatoalcolizzataNessuna valutazione finora

- B 6 L PRONTI Via: Tomo Unità Lezione EsercitazioneDocumento12 pagineB 6 L PRONTI Via: Tomo Unità Lezione EsercitazionealcolizzataNessuna valutazione finora

- m1 U8 Bilancio RiclassificatoDocumento5 paginem1 U8 Bilancio RiclassificatoalcolizzataNessuna valutazione finora

- 04 Funzione Legislativa DDocumento4 pagine04 Funzione Legislativa DalcolizzataNessuna valutazione finora

- m1 U8 Schema Di BilancioDocumento2 paginem1 U8 Schema Di BilancioalcolizzataNessuna valutazione finora

- Ec Az PlusDocumento38 pagineEc Az PlusalcolizzataNessuna valutazione finora

- m1 U7 Piano Dei ContiDocumento10 paginem1 U7 Piano Dei ContialcolizzataNessuna valutazione finora

- m2 U9 Esempio Calcolo IrpefDocumento2 paginem2 U9 Esempio Calcolo IrpefalcolizzataNessuna valutazione finora

- m2 U9 Esempio Calcolo IrpefDocumento2 paginem2 U9 Esempio Calcolo IrpefalcolizzataNessuna valutazione finora

- 04 Funzione Legislativa DDocumento4 pagine04 Funzione Legislativa DalcolizzataNessuna valutazione finora

- m1 U1 Moduli Da CompilareDocumento6 paginem1 U1 Moduli Da CompilarealcolizzataNessuna valutazione finora

- Budget FinanziarioDocumento7 pagineBudget FinanziarioalcolizzataNessuna valutazione finora

- Esercitazioni Svolte e Formule Di Calcolo 4Documento20 pagineEsercitazioni Svolte e Formule Di Calcolo 4alcolizzataNessuna valutazione finora

- CalcolopercentualeDocumento14 pagineCalcolopercentualealcolizzataNessuna valutazione finora

- Master Giurista D'impresaDocumento12 pagineMaster Giurista D'impresaalcolizzataNessuna valutazione finora

- Retribuzione e Busta PagaDocumento21 pagineRetribuzione e Busta PagaalcolizzataNessuna valutazione finora

- Costituzione SpaDocumento22 pagineCostituzione SpaalcolizzataNessuna valutazione finora

- Come Usare Portali Quantici Iniziazioni OmaggioDocumento38 pagineCome Usare Portali Quantici Iniziazioni OmaggioalcolizzataNessuna valutazione finora

- Modulo - E2-3 Modificato ++Documento6 pagineModulo - E2-3 Modificato ++alcolizzataNessuna valutazione finora

- M2u3 Analisi SP 07Documento4 pagineM2u3 Analisi SP 07alcolizzataNessuna valutazione finora

- Modulo - E2-3 Modificato ++Documento6 pagineModulo - E2-3 Modificato ++alcolizzataNessuna valutazione finora

- Modello Mastro Prima NotaDocumento5 pagineModello Mastro Prima NotaalcolizzataNessuna valutazione finora

- Banca & Impresa in ItaliaDocumento38 pagineBanca & Impresa in ItaliacmsgdNessuna valutazione finora

- PreciosDocumento1 paginaPreciosHernesto MadrizNessuna valutazione finora

- Rav Ar020220910 Da 1 A 12Documento10 pagineRav Ar020220910 Da 1 A 12Marius CiobanuNessuna valutazione finora

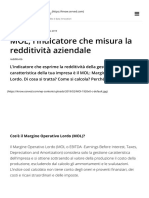

- MOL, L'indicatore Che Misura La Redditività Aziendale - Cerved KnowDocumento8 pagineMOL, L'indicatore Che Misura La Redditività Aziendale - Cerved KnowGiuseppeNessuna valutazione finora

- C ACRDocumento55 pagineC ACRMatteo FrassonNessuna valutazione finora

- Un Manuale Di Difesa Contro Lusura e Lestorsione2Documento64 pagineUn Manuale Di Difesa Contro Lusura e Lestorsione2Athletic_ProjectNessuna valutazione finora