Potrebbero piacerti anche

- Analisi Finanziaria-Economica Dei Progetti Di Investimento PubblicoDocumento19 pagineAnalisi Finanziaria-Economica Dei Progetti Di Investimento PubblicolollazzoNessuna valutazione finora

- L'estimoDocumento31 pagineL'estimoAndrea VaonaNessuna valutazione finora

- Concorso Funzionari Agenzia Entrate - Strumenti e tecniche estimaliDa EverandConcorso Funzionari Agenzia Entrate - Strumenti e tecniche estimaliNessuna valutazione finora

- Appunti EstimoDocumento112 pagineAppunti Estimoanna magaliniNessuna valutazione finora

- I Beni PubbliciDocumento9 pagineI Beni PubbliciGiovanniRanaNessuna valutazione finora

- Approfondimenti Cap.5 VET e Metodologie Di Valutazione Dei Beni Pubblici AmbientaliDocumento45 pagineApprofondimenti Cap.5 VET e Metodologie Di Valutazione Dei Beni Pubblici AmbientaliFrancesco D'AvolioNessuna valutazione finora

- Parole ChiaveDocumento13 pagineParole ChiaveAlexandra Marina IvanNessuna valutazione finora

- Questionario Economia AziendaleDocumento9 pagineQuestionario Economia AziendaleSasy98Nessuna valutazione finora

- Estimo UltimatoDocumento26 pagineEstimo UltimatoGiovanni PistisNessuna valutazione finora

- Estimo RuraleDocumento59 pagineEstimo RuralepaoloNessuna valutazione finora

- Argomento ESTIMO 2024Documento3 pagineArgomento ESTIMO 2024benelomba06Nessuna valutazione finora

- Estimo Agrario Rurale - 9788877588036Documento9 pagineEstimo Agrario Rurale - 9788877588036paoloNessuna valutazione finora

- Estimo GeneraleDocumento25 pagineEstimo GeneralePietro BellinoNessuna valutazione finora

- Economia E Gestione Delle Imprese: Cap.1: L'ImpresaDocumento71 pagineEconomia E Gestione Delle Imprese: Cap.1: L'Impresagab.andracchio14Nessuna valutazione finora

- Primo Cap Estimo PDFDocumento12 paginePrimo Cap Estimo PDFHULIOSMELLANessuna valutazione finora

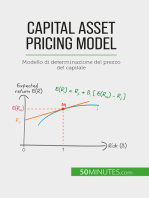

- Capital Asset Pricing Model: Modello di determinazione del prezzo del capitaleDa EverandCapital Asset Pricing Model: Modello di determinazione del prezzo del capitaleNessuna valutazione finora

- Il Metodo Di Stima (Estimo Immobiliare)Documento12 pagineIl Metodo Di Stima (Estimo Immobiliare)MonkNessuna valutazione finora

- Micro 1Documento45 pagineMicro 1gaiatcarnuccioNessuna valutazione finora

- Microeconomia CompletoDocumento66 pagineMicroeconomia Completomarco.mosciatti.14Nessuna valutazione finora

- Ragioneria C.A.Documento53 pagineRagioneria C.A.giuzzi100% (1)

- Riassunto La Politica Economica Prof. AcocellaDocumento21 pagineRiassunto La Politica Economica Prof. AcocellaRoccosimone Arcese50% (4)

- Domande Per Economia AziendaleDocumento17 pagineDomande Per Economia AziendaleAndrea BattistellaNessuna valutazione finora

- EstimoDocumento18 pagineEstimoAnda Constantinescu100% (1)

- 599 2009 191 7308Documento38 pagine599 2009 191 7308foughalianis31Nessuna valutazione finora

- Istituzioni Di Economia PoliticaDocumento144 pagineIstituzioni Di Economia Politicamc9k7nx7qmNessuna valutazione finora

- MBA102Documento3 pagineMBA102Vikash SinhaNessuna valutazione finora

- Strategia Di ImpresaDocumento36 pagineStrategia Di Impresacarlo.pisacane88Nessuna valutazione finora

- Domanda e OffertaDocumento40 pagineDomanda e Offertaada.lanotte.d77Nessuna valutazione finora

- POLITICA ECONOMICA - Giuseppe CroceDocumento61 paginePOLITICA ECONOMICA - Giuseppe CroceGiorgia RecchiaNessuna valutazione finora

- Estimo AmbientaleDocumento103 pagineEstimo Ambientaledanielev1984Nessuna valutazione finora

- Economia 6Documento8 pagineEconomia 6Roberta NapolitanoNessuna valutazione finora

- POLITICA ECONOMICA E STRATEGIE AZIENDALI N. Acocella (Riassunto)Documento65 paginePOLITICA ECONOMICA E STRATEGIE AZIENDALI N. Acocella (Riassunto)mike85mikeNessuna valutazione finora

- Riassunto MicroeconomiaDocumento143 pagineRiassunto MicroeconomiaIlaria BaisiNessuna valutazione finora

- GIORGIO LUNGHINI - TEORIE DEL VALORE - OdtDocumento41 pagineGIORGIO LUNGHINI - TEORIE DEL VALORE - OdtdeligaNessuna valutazione finora

- Modulo 5Documento96 pagineModulo 5Rosario S. LicitraNessuna valutazione finora

- Microeconomia DISPENSADocumento154 pagineMicroeconomia DISPENSAFrancesco SantoroNessuna valutazione finora

- Man Strategico e Corporate Gov. Kircos CompressedDocumento84 pagineMan Strategico e Corporate Gov. Kircos CompressedLuca MasioNessuna valutazione finora

- Essenziale Di EconomiaDocumento28 pagineEssenziale Di EconomiaJessica VismaraNessuna valutazione finora

- Riassunto Corso Di Scienza Delle FinanzeDocumento104 pagineRiassunto Corso Di Scienza Delle FinanzeKarlo Brenna100% (2)

- Estimo e Il Principio Della Ordinarieta - Dott. Ing. Romano AndreaDocumento60 pagineEstimo e Il Principio Della Ordinarieta - Dott. Ing. Romano Andreavirgus87Nessuna valutazione finora

- Scienze Delle FinanzeDocumento2 pagineScienze Delle FinanzeRiccardo BertagnoliNessuna valutazione finora

- Capitolo 1Documento20 pagineCapitolo 1Andrea BonannoNessuna valutazione finora

- Antitrust Economia MOTTA POLODocumento65 pagineAntitrust Economia MOTTA POLOAlessio TorinoNessuna valutazione finora

- B&BDocumento37 pagineB&BGiuseppeNessuna valutazione finora

- Diritto Delle BancheDocumento25 pagineDiritto Delle Banchekhalilmanaalla2909Nessuna valutazione finora

- MICROECONOMIADocumento14 pagineMICROECONOMIALeopoldo BolognaNessuna valutazione finora

- Ec Pol 1 Concetti Introduttivi Cap. 1 e 2Documento27 pagineEc Pol 1 Concetti Introduttivi Cap. 1 e 2battistelli.simone3Nessuna valutazione finora

- Riassunto Marketing BreveDocumento5 pagineRiassunto Marketing BrevecarmineNessuna valutazione finora

- Marketing 2 Riassunto Libro Integrazione Appuntiparte 2Documento29 pagineMarketing 2 Riassunto Libro Integrazione Appuntiparte 2Daniele CosiNessuna valutazione finora

- Economia Dei Sistemi ProduttiviDocumento145 pagineEconomia Dei Sistemi Produttiviedoardo brienzaNessuna valutazione finora

- Scienza Delle Finanze: Teoria Positiva E NormativaDocumento80 pagineScienza Delle Finanze: Teoria Positiva E NormativaPaola PiccioneNessuna valutazione finora

- Microeconomia Mcgraw Hill 6 EdizioneDocumento41 pagineMicroeconomia Mcgraw Hill 6 EdizioneRocco FalconeNessuna valutazione finora

- Microeconomia 2021Documento56 pagineMicroeconomia 2021Riccardo BertagnoliNessuna valutazione finora

- Esame MicroeconomiaDocumento128 pagineEsame MicroeconomiaFrancesco Romanelli100% (1)

- Appunti Politica EconomicaDocumento47 pagineAppunti Politica Economicatangled91Nessuna valutazione finora

- IEA Estimo 3cfu NewDocumento129 pagineIEA Estimo 3cfu NewAngelo PalumboNessuna valutazione finora

- Lezioni ACB Per ASL.Documento36 pagineLezioni ACB Per ASL.saraNessuna valutazione finora

- Investire in petrolio e gas naturale tramite gli ETCDa EverandInvestire in petrolio e gas naturale tramite gli ETCNessuna valutazione finora

- Vantaggi comparativi: Perché la specializzazione è la chiave del successoDa EverandVantaggi comparativi: Perché la specializzazione è la chiave del successoNessuna valutazione finora

- I FONDI COMUNI D’INVESTIMENTO RESI SEMPLICI. La guida introduttiva ai fondi comuni e alle strategie d'investimento più efficaci nel campo del risparmio gestito.Da EverandI FONDI COMUNI D’INVESTIMENTO RESI SEMPLICI. La guida introduttiva ai fondi comuni e alle strategie d'investimento più efficaci nel campo del risparmio gestito.Nessuna valutazione finora

- LLLLDocumento1 paginaLLLLAlessandro CavarrettaNessuna valutazione finora

- 2 Cellula Vegetale 2017-2018Documento60 pagine2 Cellula Vegetale 2017-2018Alessandro CavarrettaNessuna valutazione finora

- 12 La Fotosintesi e La Fotorespirazione 2017-2018Documento35 pagine12 La Fotosintesi e La Fotorespirazione 2017-2018Alessandro CavarrettaNessuna valutazione finora

- 4 Stima SinteticaDocumento4 pagine4 Stima SinteticaAlessandro CavarrettaNessuna valutazione finora

- Blues Harmonica For Dummies by Yerxa, Winslow (Z-Lib - Org) .Epub-5.en - ItDocumento58 pagineBlues Harmonica For Dummies by Yerxa, Winslow (Z-Lib - Org) .Epub-5.en - ItAlessandro CavarrettaNessuna valutazione finora

- Ese RC I Zi Cinematic A 2014Documento5 pagineEse RC I Zi Cinematic A 2014Alessandro CavarrettaNessuna valutazione finora

- Dino Buzzati - BiografiaDocumento2 pagineDino Buzzati - BiografiaMacarenaNessuna valutazione finora

- Tesi Duke Ellington e Billy StrayhornDocumento23 pagineTesi Duke Ellington e Billy StrayhornPaolo PalopoliNessuna valutazione finora

- Scheda Di Analisi Narrativa-Ex Cattedra e Altre Storie Di Scuola-Domenico Starnone2Documento5 pagineScheda Di Analisi Narrativa-Ex Cattedra e Altre Storie Di Scuola-Domenico Starnone2Giada Gallina100% (2)

- Feuerbach - Eredi Di HegelDocumento2 pagineFeuerbach - Eredi Di HegelFrancesca BovinaNessuna valutazione finora

- Materiale Incontro InformativoDocumento11 pagineMateriale Incontro InformativoNicola TomasiNessuna valutazione finora

- Agogica MusicaleDocumento1 paginaAgogica MusicaleNicola RosielloNessuna valutazione finora

- La La Land Epilogue AdvancedDocumento11 pagineLa La Land Epilogue AdvancedCsaba KohegyiNessuna valutazione finora

- Tesina Assurdo e ParadossoDocumento41 pagineTesina Assurdo e ParadossoCarmen Peluso0% (1)

- (Tilea - Net) (ITA) Special Part II 065Documento15 pagine(Tilea - Net) (ITA) Special Part II 065AndreaA78Nessuna valutazione finora

- CF CoverlineDocumento6 pagineCF CoverlinesuperanuskNessuna valutazione finora

- Decreto PalchiDocumento19 pagineDecreto PalchiAndrea De RoseNessuna valutazione finora

- Convegno-Internazionale Il-Cairo Siena PDFDocumento3 pagineConvegno-Internazionale Il-Cairo Siena PDFCarloLeoNessuna valutazione finora

- Aldo Colombo - Coltivare Gli Agrumi, 2021Documento128 pagineAldo Colombo - Coltivare Gli Agrumi, 2021Carlo Meloni100% (1)