Potrebbero piacerti anche

- Leggere Il BilancioDocumento15 pagineLeggere Il BilanciojellowfishNessuna valutazione finora

- Inventario D'esercizioDocumento6 pagineInventario D'esercizioViola BoniNessuna valutazione finora

- LA RICLASSIFICAZIONE DEL BILANCIODocumento15 pagineLA RICLASSIFICAZIONE DEL BILANCIOMelissa MagnaboscoNessuna valutazione finora

- Economia Aziendale IiDocumento16 pagineEconomia Aziendale Iielena.tocchiniNessuna valutazione finora

- Finanza AppuntiDocumento59 pagineFinanza Appuntimc9k7nx7qmNessuna valutazione finora

- Dispensa Contabilità AziendaleDocumento14 pagineDispensa Contabilità AziendaleRossiNessuna valutazione finora

- Leggere BilancioDocumento2 pagineLeggere BilancioRoberto IettoNessuna valutazione finora

- Teoria Pianificazione e Controllo CompletaDocumento17 pagineTeoria Pianificazione e Controllo CompletaporcellicarlofrancescoNessuna valutazione finora

- Le Rilevazioni Contabili, Gli Acquisti e Le VenditeDocumento15 pagineLe Rilevazioni Contabili, Gli Acquisti e Le VenditeRoccoNessuna valutazione finora

- Appunti - Finanza Aziendale TetiDocumento174 pagineAppunti - Finanza Aziendale TetiMarco La CagninaNessuna valutazione finora

- Finanza 2Documento11 pagineFinanza 2GenyNessuna valutazione finora

- Slide 12 - Il BilancioDocumento3 pagineSlide 12 - Il BilancioMetalFingerzNessuna valutazione finora

- Manuale Redazione Bilancio PDFDocumento66 pagineManuale Redazione Bilancio PDFDana RotaruNessuna valutazione finora

- Patrimonio e Reddito RimDocumento25 paginePatrimonio e Reddito RimRoman PastukhNessuna valutazione finora

- Finanza Aziendale - GiardinaDocumento62 pagineFinanza Aziendale - GiardinaAlice OdorizziNessuna valutazione finora

- LezionidiragioneriaDocumento136 pagineLezionidiragioneriaFederica SaggeseNessuna valutazione finora

- Contabilidad Curso PropedeuticoDocumento28 pagineContabilidad Curso PropedeuticoAnalezly Galilea Rios CastilloNessuna valutazione finora

- Principi Di Economia e Organizzazione AziendaleDocumento9 paginePrincipi Di Economia e Organizzazione AziendaleLorenzo CaglioniNessuna valutazione finora

- Capitolo 8 (2 Parte Parziale)Documento4 pagineCapitolo 8 (2 Parte Parziale)48nddh899cNessuna valutazione finora

- Il BilancioDocumento9 pagineIl BilancioGiorgio MilaneseNessuna valutazione finora

- Contabilita e Bilanci Imprese - Rilevazioni in PD PDFDocumento219 pagineContabilita e Bilanci Imprese - Rilevazioni in PD PDFGiuseppe Cafasso100% (1)

- Bilancio - PartiDocumento2 pagineBilancio - PartidocentialbaNessuna valutazione finora

- Finanza Aziendale NotesDocumento24 pagineFinanza Aziendale NotesGiovanni CabroniNessuna valutazione finora

- Il Bilancio Di EsercizioDocumento46 pagineIl Bilancio Di EsercizioCaracallaNessuna valutazione finora

- Esercitazione Sulla Costruzione Del Bilancio D'esercizioDocumento9 pagineEsercitazione Sulla Costruzione Del Bilancio D'esercizioAnonymous G17XHyxDMJNessuna valutazione finora

- Scritture Iniziali, Di Gestione e FinaliDocumento64 pagineScritture Iniziali, Di Gestione e FinaliSasy98Nessuna valutazione finora

- 00 - EA 2021 - 22 - Mod - IVDocumento157 pagine00 - EA 2021 - 22 - Mod - IVRuth AlounaNessuna valutazione finora

- Corso Di Clem T-Z: Economia AziendaleDocumento57 pagineCorso Di Clem T-Z: Economia AziendalesaraNessuna valutazione finora

- Anteprima EADocumento4 pagineAnteprima EAGaia AmadeiNessuna valutazione finora

- ContabilitàDocumento46 pagineContabilitàmonislr78Nessuna valutazione finora

- Misure D'aziendaDocumento47 pagineMisure D'aziendaradblog17Nessuna valutazione finora

- Esercitazione Saldi FinanziariDocumento20 pagineEsercitazione Saldi Finanziarinatsu dragneelNessuna valutazione finora

- Economia AziendaleDocumento3 pagineEconomia Aziendalesofiaa.costantiniiNessuna valutazione finora

- Contabilità Econ - Patrim Nel RendicontoDocumento116 pagineContabilità Econ - Patrim Nel RendicontoRobertoNessuna valutazione finora

- Contabilità e BilancioDocumento27 pagineContabilità e Bilanciofg6wwmt6nhNessuna valutazione finora

- GSI 2023 - Il Bilancio - RiclassificazioneDocumento26 pagineGSI 2023 - Il Bilancio - RiclassificazioneInformazione InformativaNessuna valutazione finora

- Controllo Di GestioneDocumento32 pagineControllo Di Gestionegiuliaciccarelli598Nessuna valutazione finora

- Economia Aziendale e Contabilità Industriale - CorrettoDocumento18 pagineEconomia Aziendale e Contabilità Industriale - CorrettoPaolo BrunoNessuna valutazione finora

- RilevazioneDocumento34 pagineRilevazionemiK1001Nessuna valutazione finora

- Lezione 2 CapitaleeredditoDocumento25 pagineLezione 2 CapitaleeredditoAlessia MancusoNessuna valutazione finora

- Ragioneria I - IL BILANCIO APPUNTIDocumento4 pagineRagioneria I - IL BILANCIO APPUNTIAngela FranchinoNessuna valutazione finora

- Schemi Economia AziendaleDocumento26 pagineSchemi Economia AziendaleGiovanni MarkNessuna valutazione finora

- Ragioneria 1Documento51 pagineRagioneria 1Gaetano NicaNessuna valutazione finora

- 03 Analisi Di Bilancio - FormatDocumento28 pagine03 Analisi Di Bilancio - FormatalessandroneodomoNessuna valutazione finora

- Projects EvaluationDocumento22 pagineProjects EvaluationAlberto BaldassarriNessuna valutazione finora

- Slides SecondaparteDocumento68 pagineSlides Secondapartericca.mattia99Nessuna valutazione finora

- Il Bilancio Di Esercizio (X) StampatoDocumento5 pagineIl Bilancio Di Esercizio (X) StampatoDamiano GalvaniNessuna valutazione finora

- Book Il Conto EconDocumento27 pagineBook Il Conto EconTomaso AlifrediNessuna valutazione finora

- Diapositive Azienda e PD Classe Terza PDFDocumento16 pagineDiapositive Azienda e PD Classe Terza PDFValentinaCristianiNessuna valutazione finora

- Principali Indici Di BilancioDocumento7 paginePrincipali Indici Di BilancioLeonardo RaucoNessuna valutazione finora

- IL METODO DELLA PARTITA DOPPIAvslideDocumento7 pagineIL METODO DELLA PARTITA DOPPIAvslideValentinaCristianiNessuna valutazione finora

- Le Analisi Di BilancioDocumento19 pagineLe Analisi Di BilancioAnnina SannaNessuna valutazione finora

- Analisi Flussi 2Documento37 pagineAnalisi Flussi 2AnnaBarlettaNessuna valutazione finora

- BILANCIO D EsercizioDocumento15 pagineBILANCIO D EsercizioSimona Chiara MorèNessuna valutazione finora

- Misure Economiche D'aziendaDocumento74 pagineMisure Economiche D'azienda8192-lNessuna valutazione finora

- La GestioneDocumento57 pagineLa GestioneMaria ArfusoNessuna valutazione finora

- Equilibrio EGI AppuntiDocumento4 pagineEquilibrio EGI Appuntipierpaolo.devincenti02Nessuna valutazione finora

- La Rilevazione AziendaleDocumento21 pagineLa Rilevazione AziendaleGiovanni MenchinellaNessuna valutazione finora

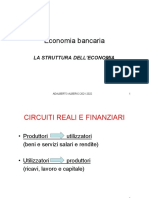

- 2 - La Struttura Dell'EconomiaDocumento28 pagine2 - La Struttura Dell'EconomiayazannaNessuna valutazione finora

- Mentalità milionaria: Come utilizzare i pilastri segreti del denaro per ottenere una ricchezza duratura, sviluppare abitudini solide, coltivare autodisciplina, attrarre prosperità e raggiungere il successo.Da EverandMentalità milionaria: Come utilizzare i pilastri segreti del denaro per ottenere una ricchezza duratura, sviluppare abitudini solide, coltivare autodisciplina, attrarre prosperità e raggiungere il successo.Valutazione: 5 su 5 stelle5/5 (3)

- Metaverso: La guida visionaria per principianti per scoprire ed investire nelle Terre Virtuali, nei giochi nella blockchain, nell’arte digitale degli NFT e nelle affascinanti tecnologie del VRDa EverandMetaverso: La guida visionaria per principianti per scoprire ed investire nelle Terre Virtuali, nei giochi nella blockchain, nell’arte digitale degli NFT e nelle affascinanti tecnologie del VRValutazione: 5 su 5 stelle5/5 (8)

- Libero col Network Marketing: Il Metodo Pratico con cui sono passato da Bancario a costruire un Business a 6 cifreDa EverandLibero col Network Marketing: Il Metodo Pratico con cui sono passato da Bancario a costruire un Business a 6 cifreValutazione: 4 su 5 stelle4/5 (3)

- La consulenza finanziaria indipendente: Come gestire gli investimenti con l’aiuto di un professionistaDa EverandLa consulenza finanziaria indipendente: Come gestire gli investimenti con l’aiuto di un professionistaNessuna valutazione finora

- Prop Trading: Come fare trading senza investire propri capitaliDa EverandProp Trading: Come fare trading senza investire propri capitaliNessuna valutazione finora

- Come pensano i ricchi? Il potere del pensiero positivoDa EverandCome pensano i ricchi? Il potere del pensiero positivoValutazione: 5 su 5 stelle5/5 (2)

- Come ho guadagnato il mio primo Milione dii Euro. Come creare una straordinaria ricchezza partendo da zeroDa EverandCome ho guadagnato il mio primo Milione dii Euro. Come creare una straordinaria ricchezza partendo da zeroValutazione: 5 su 5 stelle5/5 (2)

- Ricco solo risparmiando: Come accumulare oltre 250.000 euro con un normale stipendio, risparmiando il giusto e investendo in modo sicuroDa EverandRicco solo risparmiando: Come accumulare oltre 250.000 euro con un normale stipendio, risparmiando il giusto e investendo in modo sicuroValutazione: 5 su 5 stelle5/5 (2)

- Libertà finanziaria. Il piano definitivo per restaurare e potenziare le tue finanzeDa EverandLibertà finanziaria. Il piano definitivo per restaurare e potenziare le tue finanzeNessuna valutazione finora

- Ordinamento finanziario e contabile - Concorso Istruttore Enti locali: Sintesi aggiornata per concorsi a Istruttore e Istruttore direttivo Enti localiDa EverandOrdinamento finanziario e contabile - Concorso Istruttore Enti locali: Sintesi aggiornata per concorsi a Istruttore e Istruttore direttivo Enti localiValutazione: 3 su 5 stelle3/5 (1)

- Guida Pratica Per L'investitore Principiante - Suggerimenti Per Investire MeglioDa EverandGuida Pratica Per L'investitore Principiante - Suggerimenti Per Investire MeglioNessuna valutazione finora

- TRADING ONLINE: Guida Step by Step alla Scoperta delle Principali Strategie, Strumenti e Tecniche di Trading per Cominciare con il Giusto Approccio questo Business.Da EverandTRADING ONLINE: Guida Step by Step alla Scoperta delle Principali Strategie, Strumenti e Tecniche di Trading per Cominciare con il Giusto Approccio questo Business.Nessuna valutazione finora

- Reddito Passivo: Come ottenere in 6 mesi una rendita costante da 5.000 a 10.000 € al mese. La Guida completa per la libertà finanziaria.Da EverandReddito Passivo: Come ottenere in 6 mesi una rendita costante da 5.000 a 10.000 € al mese. La Guida completa per la libertà finanziaria.Valutazione: 3 su 5 stelle3/5 (2)

- Reddito Passivo Online: 5 modi altamente remunerativi per fare soldi onlineDa EverandReddito Passivo Online: 5 modi altamente remunerativi per fare soldi onlineValutazione: 1 su 5 stelle1/5 (1)

- Analisi tecnica e trading online - Indicatori e Oscillatori in ExcelDa EverandAnalisi tecnica e trading online - Indicatori e Oscillatori in ExcelNessuna valutazione finora

- Un modello alternativo di economia e di società: La costruzione dell'edificio della Dottrina Sociale della Chiesa e il modello di economia e società che ne discendeDa EverandUn modello alternativo di economia e di società: La costruzione dell'edificio della Dottrina Sociale della Chiesa e il modello di economia e società che ne discendeNessuna valutazione finora

- Criptovalute: Generare reddito passivo con bitcoin e con altre criptovaluteDa EverandCriptovalute: Generare reddito passivo con bitcoin e con altre criptovaluteNessuna valutazione finora

- Uccidere il dio dell'Austerità: Introduzione alla Moderna Teoria della Moneta (Me-MMT)Da EverandUccidere il dio dell'Austerità: Introduzione alla Moderna Teoria della Moneta (Me-MMT)Valutazione: 4 su 5 stelle4/5 (1)

- E io non pago!: Perché l'Italia deve dire no al ricatto del debito pubblicoDa EverandE io non pago!: Perché l'Italia deve dire no al ricatto del debito pubblicoNessuna valutazione finora

- Ordinamento degli Enti Locali: Concorsi per impiegato comunale nelle Aree: Amministrativa, Tecnica, Finanziaria e Contabile, SocialeDa EverandOrdinamento degli Enti Locali: Concorsi per impiegato comunale nelle Aree: Amministrativa, Tecnica, Finanziaria e Contabile, SocialeNessuna valutazione finora

- Analisi tecnica avanzata per il Forex: Porta la tua analisi tecnica su un altro livello per maggiori profittiDa EverandAnalisi tecnica avanzata per il Forex: Porta la tua analisi tecnica su un altro livello per maggiori profittiValutazione: 4 su 5 stelle4/5 (1)