Potrebbero piacerti anche

- Corso Di Finanza AziendaleDocumento174 pagineCorso Di Finanza AziendaleGianfilippo MarzialeNessuna valutazione finora

- Capitolo 4 - Dinamica Dei Flussi FinanziariDocumento27 pagineCapitolo 4 - Dinamica Dei Flussi FinanziariVale ContieroNessuna valutazione finora

- Analisi Di Bilancio - RendicontoDocumento51 pagineAnalisi Di Bilancio - RendicontoAnnaBarlettaNessuna valutazione finora

- Modulo 2Documento107 pagineModulo 2Rosario S. LicitraNessuna valutazione finora

- 03 Analisi Di Bilancio - FormatDocumento28 pagine03 Analisi Di Bilancio - FormatalessandroneodomoNessuna valutazione finora

- Economico Finanziario SlideDocumento18 pagineEconomico Finanziario SlideAndrea PirellasNessuna valutazione finora

- Slides SecondaparteDocumento68 pagineSlides Secondapartericca.mattia99Nessuna valutazione finora

- Agasisti 3 1Documento21 pagineAgasisti 3 1g.laudani12Nessuna valutazione finora

- Economia Aziendale IiDocumento16 pagineEconomia Aziendale Iielena.tocchiniNessuna valutazione finora

- Lez02 - Dalla Contabilità Alla FinanzaDocumento33 pagineLez02 - Dalla Contabilità Alla Finanza889280Nessuna valutazione finora

- Rendiconto Finanziario - RATIODocumento35 pagineRendiconto Finanziario - RATIOAntonioNessuna valutazione finora

- Finanza Aziendale Lezione 2Documento44 pagineFinanza Aziendale Lezione 2Dalila SartorNessuna valutazione finora

- Finanza Straordinaria - AppuntiDocumento48 pagineFinanza Straordinaria - AppuntiZazzoNessuna valutazione finora

- Lezione 11 - 12 - Lepore - DEFDocumento37 pagineLezione 11 - 12 - Lepore - DEFAlessandro De LucaNessuna valutazione finora

- Contabilità & Budget: Vincenzo Mazzotta PHDDocumento41 pagineContabilità & Budget: Vincenzo Mazzotta PHDSilvia MorettoNessuna valutazione finora

- Analisi Per FlussiDocumento15 pagineAnalisi Per FlussialcolizzataNessuna valutazione finora

- IAS 7 Rendiconto FinanziarioDocumento20 pagineIAS 7 Rendiconto FinanziarioivanpaoloNessuna valutazione finora

- Patrimonio e Reddito RimDocumento25 paginePatrimonio e Reddito RimRoman PastukhNessuna valutazione finora

- Il Ciclo Della GestioneDocumento34 pagineIl Ciclo Della GestioneGiovanni MenchinellaNessuna valutazione finora

- Analisi Flussi 2Documento37 pagineAnalisi Flussi 2AnnaBarlettaNessuna valutazione finora

- La GestioneDocumento57 pagineLa GestioneMaria ArfusoNessuna valutazione finora

- Corso Di Finanza Aziendale, Lezione 2Documento27 pagineCorso Di Finanza Aziendale, Lezione 2filippo.gorelliNessuna valutazione finora

- Esercitazione Saldi FinanziariDocumento20 pagineEsercitazione Saldi Finanziarinatsu dragneelNessuna valutazione finora

- Contabilita e Bilanci Imprese - Rilevazioni in PD PDFDocumento219 pagineContabilita e Bilanci Imprese - Rilevazioni in PD PDFGiuseppe Cafasso100% (1)

- Il BilancioDocumento9 pagineIl BilancioGiorgio MilaneseNessuna valutazione finora

- Corso Di Clem T-Z: Economia AziendaleDocumento57 pagineCorso Di Clem T-Z: Economia AziendalesaraNessuna valutazione finora

- Lezione 8-9-10 - Lepore - DEFDocumento54 pagineLezione 8-9-10 - Lepore - DEFAlessandro De LucaNessuna valutazione finora

- Rendiconto FinanziarioDocumento20 pagineRendiconto Finanziariomauro9601595100% (1)

- 20140307finanza AziendaleDocumento75 pagine20140307finanza AziendaleMabilNessuna valutazione finora

- Riassunto Libro Fondamenti Di Finanza Aziendale Prof RizziniDocumento48 pagineRiassunto Libro Fondamenti Di Finanza Aziendale Prof RizziniElia ScagnolariNessuna valutazione finora

- 2 - La Struttura Dell'EconomiaDocumento28 pagine2 - La Struttura Dell'EconomiayazannaNessuna valutazione finora

- Teoria Pianificazione e Controllo CompletaDocumento17 pagineTeoria Pianificazione e Controllo CompletaporcellicarlofrancescoNessuna valutazione finora

- 2 Gestione CopiaDocumento16 pagine2 Gestione CopiaRoccoNessuna valutazione finora

- Analisi Delle Dinamiche FinanziarieDocumento38 pagineAnalisi Delle Dinamiche FinanziarieGrand AigleNessuna valutazione finora

- GSI 2023 - Il Bilancio - RiclassificazioneDocumento26 pagineGSI 2023 - Il Bilancio - RiclassificazioneInformazione InformativaNessuna valutazione finora

- Diapositive Azienda e PD Classe Terza PDFDocumento16 pagineDiapositive Azienda e PD Classe Terza PDFValentinaCristianiNessuna valutazione finora

- Manuale Redazione Bilancio PDFDocumento66 pagineManuale Redazione Bilancio PDFDana RotaruNessuna valutazione finora

- 01 BilancioDocumento185 pagine01 Bilancioalelambi15Nessuna valutazione finora

- Posizione Finanziaria NettaDocumento23 paginePosizione Finanziaria NettaGuido De MarcoNessuna valutazione finora

- Entriamo Az v3-1 m1 U1 Testo IntDocumento6 pagineEntriamo Az v3-1 m1 U1 Testo Intme medesimaNessuna valutazione finora

- Finanza Aziendale NotesDocumento24 pagineFinanza Aziendale NotesGiovanni CabroniNessuna valutazione finora

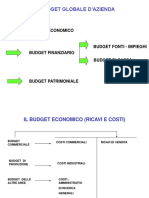

- Budget GlobaleDocumento37 pagineBudget GlobaleGaetano ScorsoneNessuna valutazione finora

- Slide Variazioni Economico-FinanziarieDocumento22 pagineSlide Variazioni Economico-FinanziarieVincenzo CascioNessuna valutazione finora

- LezionidiragioneriaDocumento136 pagineLezionidiragioneriaFederica SaggeseNessuna valutazione finora

- Contabilità Econ - Patrim Nel RendicontoDocumento116 pagineContabilità Econ - Patrim Nel RendicontoRobertoNessuna valutazione finora

- Dispense Primo Parziale Di Economia e Gestione Delle Imprese 5Documento23 pagineDispense Primo Parziale Di Economia e Gestione Delle Imprese 5giulia dellabiancaNessuna valutazione finora

- Economia AziendaleDocumento56 pagineEconomia AziendaleLe RodriguezNessuna valutazione finora

- Le Dinamiche Economiche e FinanziarieDocumento26 pagineLe Dinamiche Economiche e FinanziarieGiovanni MenchinellaNessuna valutazione finora

- Capitoli 19Documento23 pagineCapitoli 19Elia ScagnolariNessuna valutazione finora

- Inventario D'esercizioDocumento6 pagineInventario D'esercizioViola BoniNessuna valutazione finora

- IL METODO DELLA PARTITA DOPPIAvslideDocumento7 pagineIL METODO DELLA PARTITA DOPPIAvslideValentinaCristianiNessuna valutazione finora

- Lezione N. 8 - Il Reddito D'esercizioDocumento18 pagineLezione N. 8 - Il Reddito D'esercizioChiara FanizziNessuna valutazione finora

- Dinamica Dei MezziDocumento38 pagineDinamica Dei MezzimartinaNessuna valutazione finora

- Economia 2Documento41 pagineEconomia 2gggNessuna valutazione finora

- Appunti Intermediari Finanziari Modulo 1 Prof. Rossi Unicatt CremonaDocumento42 pagineAppunti Intermediari Finanziari Modulo 1 Prof. Rossi Unicatt CremonaRebecca BonviniNessuna valutazione finora

- Modulo 3 Le Altre Scritture Di EsercizioDocumento90 pagineModulo 3 Le Altre Scritture Di Esercizioemanuel vladNessuna valutazione finora

- 0.la Dinamica Dei Mezzi Aziendali - I ParteDocumento28 pagine0.la Dinamica Dei Mezzi Aziendali - I ParteDario PollonioNessuna valutazione finora

- Analisi Di BilancioDocumento6 pagineAnalisi Di BilancioMarco PregnolatoNessuna valutazione finora

- Entriamo Az v3-1 m1 U4 VerificaDocumento4 pagineEntriamo Az v3-1 m1 U4 VerificaalcolizzataNessuna valutazione finora

- Reddito Passivo: Strategie, Mitologie e Sfide FiscaliDa EverandReddito Passivo: Strategie, Mitologie e Sfide FiscaliNessuna valutazione finora