Potrebbero piacerti anche

- Curva Is MacroDocumento27 pagineCurva Is MacroMattNessuna valutazione finora

- 9 Term Structure 2022 03 21 13 55 23Documento36 pagine9 Term Structure 2022 03 21 13 55 23LucaDiMatteoNessuna valutazione finora

- Eserciziario Matematica Finanziaria Moriconi de FeliceDocumento39 pagineEserciziario Matematica Finanziaria Moriconi de Felicemambamamba24Nessuna valutazione finora

- Domande Finanziaria RadiDocumento8 pagineDomande Finanziaria RadiMarco La CagninaNessuna valutazione finora

- Indicatori Temporali DurationDocumento25 pagineIndicatori Temporali Durationnivola45Nessuna valutazione finora

- Come Distinguere Un'azione Value Da Un'azione GrowthDocumento18 pagineCome Distinguere Un'azione Value Da Un'azione GrowthRiccardo TaruschioNessuna valutazione finora

- Eserciziario Matematica FinanziariaDocumento39 pagineEserciziario Matematica Finanziariaalenzo92Nessuna valutazione finora

- Esercizi Di Matematica Finanziaria 1 Con SoluzioneDocumento6 pagineEsercizi Di Matematica Finanziaria 1 Con SoluzioneQuattro Quattro SeiNessuna valutazione finora

- Matematica Finanziaria 0910Documento63 pagineMatematica Finanziaria 0910teyayib484Nessuna valutazione finora

- Dispense Matematica FinanziariaDocumento86 pagineDispense Matematica Finanziariaandreea21nistor5715Nessuna valutazione finora

- Dispensa ImmunizzazioneDocumento13 pagineDispensa ImmunizzazioneOttavia BoveNessuna valutazione finora

- Elementi Di Matematica FinanziariaDocumento46 pagineElementi Di Matematica FinanziarialucaspunkyNessuna valutazione finora

- Capital Budgeting 1Documento35 pagineCapital Budgeting 1Boom BabyNessuna valutazione finora

- Libro FinanziariaDocumento124 pagineLibro FinanziariaFrancesco MughedduNessuna valutazione finora

- Matematica Finanziaria Risposte Test PegasoDocumento18 pagineMatematica Finanziaria Risposte Test Pegasomanu_vizzaNessuna valutazione finora

- Formule Principali Matematica Finanziaria e AttuarialeDocumento20 pagineFormule Principali Matematica Finanziaria e AttuarialeLuca Bisighini100% (1)

- Rosen 4e Capitolo 13 PDFDocumento19 pagineRosen 4e Capitolo 13 PDFivanpaoloNessuna valutazione finora

- Matematica FinanziariaDocumento34 pagineMatematica FinanziariaValerio FerraroNessuna valutazione finora

- Il Principio Di Non ArbitraggioDocumento9 pagineIl Principio Di Non ArbitraggioMatt100% (1)

- Nicolini 2021 Derivati e Gestione Rischi Eserciziario 2021 11 30 16 56 37Documento121 pagineNicolini 2021 Derivati e Gestione Rischi Eserciziario 2021 11 30 16 56 37Daniela Emily CoppolaNessuna valutazione finora

- Riccardi Esercizi Finanz 2007 08Documento64 pagineRiccardi Esercizi Finanz 2007 08giaffaNessuna valutazione finora

- Formulario ExcelDocumento6 pagineFormulario ExcelGiada SabbatinoNessuna valutazione finora

- Parità Coperta Dei Tassi D'interesseDocumento5 pagineParità Coperta Dei Tassi D'interessepasckale50Nessuna valutazione finora

- Benefici Di Un'unione MonetariaDocumento6 pagineBenefici Di Un'unione MonetariaMAURIZIO STANICNessuna valutazione finora

- Dispense Estimo Interesse Semplice2Documento31 pagineDispense Estimo Interesse Semplice2FEDERICA PULEONessuna valutazione finora

- Arbitraggi Nel Mercato ObbligazionarioDocumento35 pagineArbitraggi Nel Mercato ObbligazionarioAlessandro BacciNessuna valutazione finora

- Tesi Sul VStoxx50Documento126 pagineTesi Sul VStoxx50marioNessuna valutazione finora

- Appunti Mat - FinanziariaDocumento20 pagineAppunti Mat - FinanziariaMattia RussoNessuna valutazione finora

- Mate 2Documento12 pagineMate 2caturano157Nessuna valutazione finora

- Appunti Matematica Finanziaria MASALADocumento82 pagineAppunti Matematica Finanziaria MASALAAndrea PalaNessuna valutazione finora

- Appunti Di Finanza AziendaleDocumento38 pagineAppunti Di Finanza AziendaleIlaria SannaNessuna valutazione finora

- Borri EsameDocumento10 pagineBorri EsameaaacristoNessuna valutazione finora

- Esercitazioni EconomiaDocumento35 pagineEsercitazioni EconomiaCalebNessuna valutazione finora

- Dispensa Matematica FinanziariaDocumento31 pagineDispensa Matematica FinanziariadomenicoNessuna valutazione finora

- Matematica Finanziaria Prof. Alberto Cambini 2018 2019Documento125 pagineMatematica Finanziaria Prof. Alberto Cambini 2018 2019Tommaso BaracchiniNessuna valutazione finora

- The Debate On Market Efficiency PDFDocumento27 pagineThe Debate On Market Efficiency PDFManuel T. HuamboNessuna valutazione finora

- Economia Degli Intermediari FinanziariDocumento35 pagineEconomia Degli Intermediari FinanziariMatteo IngrossoNessuna valutazione finora

- Analisi Dei Mercati FinanziariDocumento37 pagineAnalisi Dei Mercati Finanziarispidey2001Nessuna valutazione finora

- Mercati e Investimenti FinanziariDocumento4 pagineMercati e Investimenti FinanziariFrancesca MaistoNessuna valutazione finora

- Prof. Gennaro Olivieri - Appunti Matematica Finanziaria 2 (LUISS)Documento38 pagineProf. Gennaro Olivieri - Appunti Matematica Finanziaria 2 (LUISS)Emmanuele Orospies SpadaroNessuna valutazione finora

- Riccardi Esercizi Finanz 2007 08Documento64 pagineRiccardi Esercizi Finanz 2007 08Nolan WarrenNessuna valutazione finora

- Finanziaria PDFDocumento64 pagineFinanziaria PDFGiulia GrignaniNessuna valutazione finora

- Matematica FinanziariaDocumento51 pagineMatematica FinanziariaGianmarco DuranteNessuna valutazione finora

- Notedidattiche20441 2023Documento102 pagineNotedidattiche20441 2023Davide LanziNessuna valutazione finora

- Il Rischio Di CambioDocumento5 pagineIl Rischio Di CambiodonatoNessuna valutazione finora

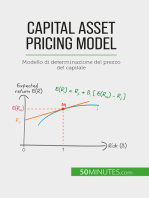

- Capital Asset Pricing Model: Modello di determinazione del prezzo del capitaleDa EverandCapital Asset Pricing Model: Modello di determinazione del prezzo del capitaleNessuna valutazione finora

- Appunti Mat-1.finappunti Matematica Finanziaria PDFDocumento97 pagineAppunti Mat-1.finappunti Matematica Finanziaria PDFGiulia FerraraNessuna valutazione finora

- Matematica FinanziariaDocumento11 pagineMatematica FinanziariaSilvia GrigolettoNessuna valutazione finora

- Economia Degli Intermediari FinanziariDocumento5 pagineEconomia Degli Intermediari FinanziariHiba CrucianiNessuna valutazione finora

- Ac15 - Calcoli Di Convenienza EconomicaDocumento11 pagineAc15 - Calcoli Di Convenienza EconomicaErica CrivellettoNessuna valutazione finora

- Mate 3Documento6 pagineMate 3caturano157Nessuna valutazione finora

- Scindibilità Matematica Finanziaria Letzioni OnlineDocumento21 pagineScindibilità Matematica Finanziaria Letzioni OnlineMarco MartinozzoNessuna valutazione finora

- Punto ADocumento12 paginePunto APaola PiccioneNessuna valutazione finora

- Lezione 3 Matematica Finanziaria Tir e VanDocumento17 pagineLezione 3 Matematica Finanziaria Tir e Vanmambamamba24Nessuna valutazione finora

- Funzioni Della MonetaDocumento5 pagineFunzioni Della MonetaCarola ArdoinoNessuna valutazione finora

- Teoria DefDocumento2 pagineTeoria DefAndrea FratiniNessuna valutazione finora

- Costi e Benefici RosenDocumento19 pagineCosti e Benefici Rosensalvomirabello9Nessuna valutazione finora

- Test Matematica FinanziariaDocumento14 pagineTest Matematica FinanziariaSara MariniNessuna valutazione finora

- Manuale completo per principianti su criptovalute e blockchain 2020-2030: Come investire o fare trading nel breve, medio e lungo termine in Bitcoin, Ethereum, Altcoin e nella Finanza DecentralizzataDa EverandManuale completo per principianti su criptovalute e blockchain 2020-2030: Come investire o fare trading nel breve, medio e lungo termine in Bitcoin, Ethereum, Altcoin e nella Finanza DecentralizzataNessuna valutazione finora

- Art de La Guerre - Traduzione Italiana - Versione 3Documento79 pagineArt de La Guerre - Traduzione Italiana - Versione 3pippobaudo100% (1)

- Movimenti Ginnico SportiviDocumento25 pagineMovimenti Ginnico Sportivigrass7stopNessuna valutazione finora

- Cristal 10Documento17 pagineCristal 10Vale46 RossiNessuna valutazione finora

- Direzioni e Momenti Principali D'inerziaDocumento1 paginaDirezioni e Momenti Principali D'inerziaMarco SulcisNessuna valutazione finora

- Riassunti Inferno Divina CommediDocumento18 pagineRiassunti Inferno Divina CommediPietro BologniniNessuna valutazione finora

- Beato Pier Giorgio Frassati - Stampa 4,1 - 2,3Documento4 pagineBeato Pier Giorgio Frassati - Stampa 4,1 - 2,3TreSacriCuori di Gesù, Maria e GiuseppeNessuna valutazione finora

- Scheda Armi Sine RequieDocumento2 pagineScheda Armi Sine RequieDavy02100% (1)