Potrebbero piacerti anche

- Sintesi Finanza Aziendale (NFC)Documento25 pagineSintesi Finanza Aziendale (NFC)Nunzio CalcagnoNessuna valutazione finora

- Finanza AziendaleDocumento11 pagineFinanza AziendaleGaia MartignaniNessuna valutazione finora

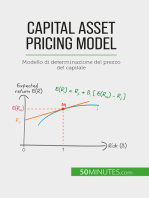

- Capital Asset Pricing Model: Modello di determinazione del prezzo del capitaleDa EverandCapital Asset Pricing Model: Modello di determinazione del prezzo del capitaleNessuna valutazione finora

- Modelli Di Rischio Credito PTF FinanziariDocumento33 pagineModelli Di Rischio Credito PTF Finanziariboroboro1234Nessuna valutazione finora

- Riassunto SVIDocumento33 pagineRiassunto SVIVincenzo CarboneNessuna valutazione finora

- RISCHI Seconda ParteDocumento2 pagineRISCHI Seconda ParteGiovanni SetteNessuna valutazione finora

- Il Value at Risk PDFDocumento7 pagineIl Value at Risk PDFstefano rossiNessuna valutazione finora

- Emif DomandeDocumento6 pagineEmif DomandeGrazia BiscegliaNessuna valutazione finora

- 4.5 Lezione DERIVATI - 63948111Documento54 pagine4.5 Lezione DERIVATI - 63948111ClaudioNessuna valutazione finora

- Banca Intesa Guida Alle ODocumento20 pagineBanca Intesa Guida Alle OPippo TopolinoNessuna valutazione finora

- Kid Xeur FGBL FDocumento3 pagineKid Xeur FGBL FSir.ioNessuna valutazione finora

- Economia Degli Intermediari FinanziariDocumento5 pagineEconomia Degli Intermediari FinanziariHiba CrucianiNessuna valutazione finora

- Economia Degli Intermediari FinanziariDocumento35 pagineEconomia Degli Intermediari FinanziariMatteo IngrossoNessuna valutazione finora

- 3 - I Modelli VaRDocumento8 pagine3 - I Modelli VaRFrancesco Lo BiancoNessuna valutazione finora

- Domande Emif GiugnoDocumento4 pagineDomande Emif GiugnoGrazia BiscegliaNessuna valutazione finora

- Il Rischio Di CambioDocumento5 pagineIl Rischio Di CambiodonatoNessuna valutazione finora

- Il Mercato Degli Invenstimenti Nel Breve Medio Periodo PDFDocumento17 pagineIl Mercato Degli Invenstimenti Nel Breve Medio Periodo PDFSebastian BonannoNessuna valutazione finora

- Domande Esame EMIF 26042021Documento10 pagineDomande Esame EMIF 26042021Grazia BiscegliaNessuna valutazione finora

- Rischio E Rendimento Degli Strumenti Finanziari: Docente: Prof. Massimo MarianiDocumento44 pagineRischio E Rendimento Degli Strumenti Finanziari: Docente: Prof. Massimo MarianiGiuseppe Massimo De VincenzoNessuna valutazione finora

- Capital Management - Cap 678Documento192 pagineCapital Management - Cap 678Evankell VonCarsteinNessuna valutazione finora

- Devincentis Risk ManagementDocumento127 pagineDevincentis Risk ManagementAlessandro CecchettiNessuna valutazione finora

- Analisi Dei Mercati FinanziariDocumento37 pagineAnalisi Dei Mercati Finanziarispidey2001Nessuna valutazione finora

- Docari 13 CDocumento17 pagineDocari 13 CLevantePordeNessuna valutazione finora

- GSF - 5 2 1Documento3 pagineGSF - 5 2 1LevantePordeNessuna valutazione finora

- Gestione D'impresa - Scicutella CAPITOLO 4Documento3 pagineGestione D'impresa - Scicutella CAPITOLO 4NicolaNessuna valutazione finora

- Finanza AziendaleDocumento77 pagineFinanza AziendaleGiacomo VidoniNessuna valutazione finora

- Teoria DefDocumento2 pagineTeoria DefAndrea FratiniNessuna valutazione finora

- Appunti Di Finanza AziendaleDocumento38 pagineAppunti Di Finanza AziendaleIlaria SannaNessuna valutazione finora

- La Casa Dei Miei SogniDocumento2 pagineLa Casa Dei Miei SogniJacopone Da TodiNessuna valutazione finora

- Finanza AziendaleDocumento2 pagineFinanza Aziendalefede libaNessuna valutazione finora

- Indici Di Bilancio (Misurazione Aziendale)Documento6 pagineIndici Di Bilancio (Misurazione Aziendale)Eleonora FurlanettoNessuna valutazione finora

- Scheda MAGO2Documento2 pagineScheda MAGO2Francesco VignaliNessuna valutazione finora

- Finanza Aziendale - Case Study 2Documento7 pagineFinanza Aziendale - Case Study 2flavioavallone3Nessuna valutazione finora

- Capital Budgeting 1Documento35 pagineCapital Budgeting 1Boom BabyNessuna valutazione finora

- Decisioni Lungo PeriodoDocumento4 pagineDecisioni Lungo PeriodostefpecNessuna valutazione finora

- Borri EsameDocumento10 pagineBorri EsameaaacristoNessuna valutazione finora

- Scheda GLOBAL CONVERTIBLE BOND2Documento2 pagineScheda GLOBAL CONVERTIBLE BOND2Francesco VignaliNessuna valutazione finora

- 6-4 - Il Modello IS-LM EstesoDocumento6 pagine6-4 - Il Modello IS-LM EstesoMariapiaNessuna valutazione finora

- Costo in Finanza - DefinizioneDocumento2 pagineCosto in Finanza - DefinizionelucaNessuna valutazione finora

- Modulo 5Documento96 pagineModulo 5Rosario S. LicitraNessuna valutazione finora

- Mercati Finanziari - Lezioni 1-31Documento171 pagineMercati Finanziari - Lezioni 1-31StefanoPirasNessuna valutazione finora

- CAPMDocumento17 pagineCAPMPaola VerdiNessuna valutazione finora

- Elementi Di Matematica FinanziariaDocumento46 pagineElementi Di Matematica FinanziarialucaspunkyNessuna valutazione finora

- 2 Calcolo Del Valore AttualeDocumento56 pagine2 Calcolo Del Valore AttualeGallo in the boxNessuna valutazione finora

- Il Potere Delle Opzioni RealiDocumento30 pagineIl Potere Delle Opzioni RealiMarco TricaricoNessuna valutazione finora

- Appunti Mat - FinanziariaDocumento20 pagineAppunti Mat - FinanziariaMattia RussoNessuna valutazione finora

- Domare Il Faraone FinanziarioDocumento16 pagineDomare Il Faraone FinanziarioDanielmusicartNessuna valutazione finora

- CapitalizzazioneDocumento15 pagineCapitalizzazioneSimona DamianNessuna valutazione finora

- Economia Delle Aziende Di CreditoDocumento8 pagineEconomia Delle Aziende Di CreditoEleonora BottoniNessuna valutazione finora

- Ragioneria 1° ModuloDocumento12 pagineRagioneria 1° ModuloSalvo La RosaNessuna valutazione finora

- Supertrend We-Point IndicatorDocumento17 pagineSupertrend We-Point Indicator31lore31Nessuna valutazione finora

- Intermediari FinanziariDocumento24 pagineIntermediari Finanziaristefano.cavo2001Nessuna valutazione finora

- Benefici Di Un'unione MonetariaDocumento6 pagineBenefici Di Un'unione MonetariaMAURIZIO STANICNessuna valutazione finora

- Finanza 2Documento4 pagineFinanza 2Eleonora BottoniNessuna valutazione finora

- Analisi Del Rendimento Dell'InvestimentoDocumento2 pagineAnalisi Del Rendimento Dell'InvestimentoAndreww BennettNessuna valutazione finora

- Mercati e Investimenti FinanziariDocumento4 pagineMercati e Investimenti FinanziariFrancesca MaistoNessuna valutazione finora

- Matematica FinanziariaDocumento34 pagineMatematica FinanziariaValerio FerraroNessuna valutazione finora

- Il trading in opzioni reso semplice - la guida introduttiva al trading in opzioni e alle principali strategie di option trading.Da EverandIl trading in opzioni reso semplice - la guida introduttiva al trading in opzioni e alle principali strategie di option trading.Valutazione: 3.5 su 5 stelle3.5/5 (3)

- Economia PoliticaDocumento10 pagineEconomia PoliticaPaola D'AlesioNessuna valutazione finora