Potrebbero piacerti anche

- Finanza AziendaleDocumento77 pagineFinanza AziendaleGiacomo VidoniNessuna valutazione finora

- Capitolo 18 - La Valutazione Degli Investimenti Aziendali PDFDocumento31 pagineCapitolo 18 - La Valutazione Degli Investimenti Aziendali PDFpeppeNessuna valutazione finora

- Priips Kid Tgeif I II Dis ItDocumento3 paginePriips Kid Tgeif I II Dis ItdavidemelisiNessuna valutazione finora

- Kid Lu1279334483Documento3 pagineKid Lu1279334483paolofranzinelliNessuna valutazione finora

- Diaman RatioDocumento14 pagineDiaman RatioGianniNessuna valutazione finora

- Eurizon Equity InnovationDocumento27 pagineEurizon Equity Innovationv4sbf4qk79Nessuna valutazione finora

- Finanza AziendaleDocumento11 pagineFinanza AziendaleGaia MartignaniNessuna valutazione finora

- CAPM Lezione 8Documento14 pagineCAPM Lezione 8filippo.gorelliNessuna valutazione finora

- Kid It0005494569Documento6 pagineKid It0005494569danielecolombi92Nessuna valutazione finora

- Pictet-Family-R EUR - KIID - LU0131725367 - IT - EU - 08feb2021Documento2 paginePictet-Family-R EUR - KIID - LU0131725367 - IT - EU - 08feb2021Massimo AcetiNessuna valutazione finora

- Economia - Libro Di QuintoDocumento10 pagineEconomia - Libro Di QuintoMichela OnofreiNessuna valutazione finora

- MR IT It IE00BTJRMP35 YES 2023-12-29Documento2 pagineMR IT It IE00BTJRMP35 YES 2023-12-29Marco Raneo PezzanoNessuna valutazione finora

- Ac15 - Calcoli Di Convenienza EconomicaDocumento11 pagineAc15 - Calcoli Di Convenienza EconomicaErica CrivellettoNessuna valutazione finora

- Acomea Patrimonio Esente CL A5-1Documento3 pagineAcomea Patrimonio Esente CL A5-1Luciano CortinaNessuna valutazione finora

- NewtonDocumento25 pagineNewtonAURORA FANIZZANessuna valutazione finora

- Formulario ExcelDocumento6 pagineFormulario ExcelGiada SabbatinoNessuna valutazione finora

- Indici DinamiciDocumento28 pagineIndici DinamiciPiero Giammarinaro100% (3)

- Indici Di Bilancio (Misurazione Aziendale)Documento6 pagineIndici Di Bilancio (Misurazione Aziendale)Eleonora FurlanettoNessuna valutazione finora

- Le Dinamiche Economiche e FinanziarieDocumento26 pagineLe Dinamiche Economiche e FinanziarieGiovanni MenchinellaNessuna valutazione finora

- Capital Budgeting 1Documento35 pagineCapital Budgeting 1Boom BabyNessuna valutazione finora

- Riassunto Libro Fondamenti Di Finanza Aziendale Prof RizziniDocumento48 pagineRiassunto Libro Fondamenti Di Finanza Aziendale Prof RizziniElia ScagnolariNessuna valutazione finora

- KID Valore FuturoDocumento9 pagineKID Valore FuturoRocco MangioneNessuna valutazione finora

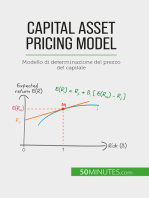

- Capital Asset Pricing Model: Modello di determinazione del prezzo del capitaleDa EverandCapital Asset Pricing Model: Modello di determinazione del prezzo del capitaleNessuna valutazione finora

- Analisi Del Rendimento Dell'InvestimentoDocumento2 pagineAnalisi Del Rendimento Dell'InvestimentoAndreww BennettNessuna valutazione finora

- Kid Xeur FGBL FDocumento3 pagineKid Xeur FGBL FSir.ioNessuna valutazione finora

- Analisi Bil AnalisiDocumento13 pagineAnalisi Bil AnalisiGiulia MennuniNessuna valutazione finora

- 12184-Teoria Del PortafoglioDocumento173 pagine12184-Teoria Del PortafoglioKyocera LGNessuna valutazione finora

- 76 - Indici Di BilancioDocumento4 pagine76 - Indici Di BilanciobestdreamNessuna valutazione finora

- Teoria Del PortafoglioDocumento144 pagineTeoria Del PortafoglioEmiliano BiosNessuna valutazione finora

- Kid ACWIDocumento2 pagineKid ACWIventolaturiNessuna valutazione finora

- Lezione 3 Matematica Finanziaria Tir e VanDocumento17 pagineLezione 3 Matematica Finanziaria Tir e Vanmambamamba24Nessuna valutazione finora

- Kid WSRIDocumento2 pagineKid WSRIventolaturiNessuna valutazione finora

- 4.5 Lezione DERIVATI - 63948111Documento54 pagine4.5 Lezione DERIVATI - 63948111ClaudioNessuna valutazione finora

- Scheda GLOBAL CONVERTIBLE BOND2Documento2 pagineScheda GLOBAL CONVERTIBLE BOND2Francesco VignaliNessuna valutazione finora

- Il Value at Risk PDFDocumento7 pagineIl Value at Risk PDFstefano rossiNessuna valutazione finora

- Multipli Eva Misto Esempio 2011Documento62 pagineMultipli Eva Misto Esempio 2011prodigy991Nessuna valutazione finora

- FAM Advisory 4 L Cap EUR - Key Investor Information DocumentDocumento2 pagineFAM Advisory 4 L Cap EUR - Key Investor Information DocumentGeviNessuna valutazione finora

- Gli Indici Di BilancioDocumento5 pagineGli Indici Di BilancioFRANCESCO PIO CANALENessuna valutazione finora

- FWU ITA FIE1 04-2020 Set-Informativo v14 DWNLDDocumento51 pagineFWU ITA FIE1 04-2020 Set-Informativo v14 DWNLDTotò TotòNessuna valutazione finora

- Gli Indici Per L'analisi Di BilancioDocumento27 pagineGli Indici Per L'analisi Di BilancioFabio CapassoNessuna valutazione finora

- 9 Term Structure 2022 03 21 13 55 23Documento36 pagine9 Term Structure 2022 03 21 13 55 23LucaDiMatteoNessuna valutazione finora

- Appunti Di Finanza AziendaleDocumento38 pagineAppunti Di Finanza AziendaleIlaria SannaNessuna valutazione finora

- Il Potere Delle Opzioni RealiDocumento30 pagineIl Potere Delle Opzioni RealiMarco TricaricoNessuna valutazione finora

- Decisioni Lungo PeriodoDocumento4 pagineDecisioni Lungo PeriodostefpecNessuna valutazione finora

- Kid CW8Documento2 pagineKid CW8ventolaturiNessuna valutazione finora

- 05 Matematica FinancieraDocumento14 pagine05 Matematica Financierarobert oliveraNessuna valutazione finora

- Kid Mppir 3Documento66 pagineKid Mppir 3Dav GiangreNessuna valutazione finora

- Come Distinguere Un'azione Value Da Un'azione GrowthDocumento18 pagineCome Distinguere Un'azione Value Da Un'azione GrowthRiccardo TaruschioNessuna valutazione finora

- Finanza Aziendale - Case Study 2Documento7 pagineFinanza Aziendale - Case Study 2flavioavallone3Nessuna valutazione finora

- Teoria DefDocumento2 pagineTeoria DefAndrea FratiniNessuna valutazione finora

- 2 - La Struttura Dell'EconomiaDocumento28 pagine2 - La Struttura Dell'EconomiayazannaNessuna valutazione finora

- Kid De000hc99cy4Documento3 pagineKid De000hc99cy4danielecolombi92Nessuna valutazione finora

- Kid WLDCDocumento3 pagineKid WLDCemilianoNessuna valutazione finora

- 1 - Analisi Tecnica Dei Mercati Finanziari - Introduzione e Gli Strumenti BaseDocumento65 pagine1 - Analisi Tecnica Dei Mercati Finanziari - Introduzione e Gli Strumenti Baseluigixv80Nessuna valutazione finora

- CapitalizzazioneDocumento15 pagineCapitalizzazioneSimona DamianNessuna valutazione finora

- Scheda MAGO2Documento2 pagineScheda MAGO2Francesco VignaliNessuna valutazione finora

- Kid CWFDocumento2 pagineKid CWFventolaturiNessuna valutazione finora

- FWU ITA UUIU1 05-2023 SetInformativo v09 FinalDocumento83 pagineFWU ITA UUIU1 05-2023 SetInformativo v09 FinalpaolofranzinelliNessuna valutazione finora

- Finanza Aziendale AppuntiDocumento47 pagineFinanza Aziendale Appuntiandy soldatoNessuna valutazione finora