Potrebbero piacerti anche

- Accertamento della fattispecie imponibile e metodi presuntiviDa EverandAccertamento della fattispecie imponibile e metodi presuntiviNessuna valutazione finora

- Domande Svolte Di Diritto TributarioDocumento9 pagineDomande Svolte Di Diritto TributarioSalva ToreNessuna valutazione finora

- Domande Svolte Di Diritto Tributario PDFDocumento9 pagineDomande Svolte Di Diritto Tributario PDFCarmineCatalanoNessuna valutazione finora

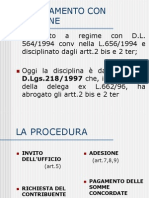

- Accertamento Con AdesioneDocumento15 pagineAccertamento Con AdesioneAlessandra MirabileNessuna valutazione finora

- Diritto TributarioDocumento34 pagineDiritto Tributario2name.f.2Nessuna valutazione finora

- Diapositive Corso Base SintesiDocumento28 pagineDiapositive Corso Base SintesiLORENZO LAUDANINessuna valutazione finora

- SECONDA PARTE - Sistema TributarioDocumento17 pagineSECONDA PARTE - Sistema TributariogaetanoNessuna valutazione finora

- Riassunto Tesauro Compendio Di Diritto TDocumento162 pagineRiassunto Tesauro Compendio Di Diritto TMarco PillaNessuna valutazione finora

- Custas 1Documento24 pagineCustas 1joyce limaNessuna valutazione finora

- Diritto Tributario SCHEMIDocumento19 pagineDiritto Tributario SCHEMIFlavio Gobbo33% (3)

- Ensayo AnaliticoDocumento7 pagineEnsayo AnaliticoCarlos Daniel Moreno ParedesNessuna valutazione finora

- Pagine Da 2013 - 1-2Documento5 paginePagine Da 2013 - 1-2Andrea BianchiNessuna valutazione finora

- Esame TributarioDocumento33 pagineEsame TributarioSimone MasnataNessuna valutazione finora

- 297 CRT 00004573 29720220005197200000 SignedDocumento12 pagine297 CRT 00004573 29720220005197200000 SignedSalvatore LicataNessuna valutazione finora

- Mancata Notifica Atto PresuppostoDocumento7 pagineMancata Notifica Atto PresuppostoCristian BaldoNessuna valutazione finora

- Circolare N.148 Del 9 Novembre 2011 - Distruzione Dei Beni. Aspetti Procedurali Da Non DimenticareDocumento8 pagineCircolare N.148 Del 9 Novembre 2011 - Distruzione Dei Beni. Aspetti Procedurali Da Non DimenticareCarlo LeonardiNessuna valutazione finora

- Lezione 11 TributarioDocumento5 pagineLezione 11 TributarioGildaNessuna valutazione finora

- Test Autovalutazione Ordine Alfabetico Diritto TributarioDocumento15 pagineTest Autovalutazione Ordine Alfabetico Diritto Tributariovalestefano79Nessuna valutazione finora

- 730 23 Hechavarria+Portales Liz Hchlzi83l49z504uDocumento2 pagine730 23 Hechavarria+Portales Liz Hchlzi83l49z504uAlessandra FabbroNessuna valutazione finora

- 415 e Schemi Di Tributario 2023 ESTRATTODocumento7 pagine415 e Schemi Di Tributario 2023 ESTRATTOAnna GarbiniNessuna valutazione finora

- Articolo 19 - Atti Impugnabili Ed Oggetto Del RicorsoDocumento8 pagineArticolo 19 - Atti Impugnabili Ed Oggetto Del RicorsoSalva ToreNessuna valutazione finora

- Sistema Tributario Italiano 2014 2015 TambasciaDocumento20 pagineSistema Tributario Italiano 2014 2015 TambasciaCarlos Antonio Agurto GonzalesNessuna valutazione finora

- Riassunto Diritto Tributario Tesauro - Parte SpecialeDocumento22 pagineRiassunto Diritto Tributario Tesauro - Parte Specialegcris88100% (1)

- 4 Accertamento-E-Riscossione-Testo-Unico-IvaDocumento9 pagine4 Accertamento-E-Riscossione-Testo-Unico-Ivascalax92Nessuna valutazione finora

- Guida Contenzioso Tributario AdEDocumento17 pagineGuida Contenzioso Tributario AdETara RoblesNessuna valutazione finora

- La Riforma Dei Reati TributariDocumento31 pagineLa Riforma Dei Reati TributariElisa D'AliaNessuna valutazione finora

- Diritto Tributario RiassuntiDocumento54 pagineDiritto Tributario RiassuntiGiuliano BizzarroNessuna valutazione finora

- 25.11.20 TributarioDocumento7 pagine25.11.20 Tributariosarah imperaNessuna valutazione finora

- Codigo TributarioDocumento27 pagineCodigo TributarioluencaNessuna valutazione finora

- Diritto TributarioDocumento13 pagineDiritto Tributarioluca farinaNessuna valutazione finora

- Regolamento Sull'accertamento Con AdesioneDocumento6 pagineRegolamento Sull'accertamento Con AdesioneComune di RiminiNessuna valutazione finora

- Tributario - Riassunto Parte SpecialeDocumento4 pagineTributario - Riassunto Parte SpecialeGiulia BardelleNessuna valutazione finora

- Elenco Quesiti Diritto Tributario #1Documento3 pagineElenco Quesiti Diritto Tributario #1Salva ToreNessuna valutazione finora

- I Documenti Della CompravenditaDocumento25 pagineI Documenti Della CompravenditaCristina VillaniNessuna valutazione finora

- DirittoTributario Appunti DavideDocumento71 pagineDirittoTributario Appunti DavideDavide FalzoniNessuna valutazione finora

- Dispense Diritto TributarioDocumento100 pagineDispense Diritto Tributarioalessandro perroneNessuna valutazione finora

- Procedure ConcorsualiDocumento5 pagineProcedure Concorsualipetru iavorskiNessuna valutazione finora

- Registrazione Atti PrivatiDocumento199 pagineRegistrazione Atti PrivatiMc_Greg_pippoNessuna valutazione finora

- Diritto TributarioDocumento153 pagineDiritto TributarioYaisy caridad Perez gonzalezNessuna valutazione finora

- Tesi Frodi Carosello Cap 1 e 2Documento61 pagineTesi Frodi Carosello Cap 1 e 2Ila BaldNessuna valutazione finora

- Codice Della CrisiDocumento3 pagineCodice Della CrisiRoberta ParrinoNessuna valutazione finora

- Riassunto Del FALSITTA Corso Istituzionale Di Diritto TributarioDocumento1.607 pagineRiassunto Del FALSITTA Corso Istituzionale Di Diritto TributarioAlessandro La BellaNessuna valutazione finora

- Diritto TributarioDocumento16 pagineDiritto TributarioalteriurisNessuna valutazione finora

- Depliant Accertamento Adesione Brochure 20x21 Scelta BassaDocumento2 pagineDepliant Accertamento Adesione Brochure 20x21 Scelta BassaRos DerNessuna valutazione finora

- Investire A San MarinoDocumento13 pagineInvestire A San MarinoMichele BerardiNessuna valutazione finora

- FiscoOggi - It - Il Reclamo e La Mediazione Fiscale Per Diminuire La ConflittualitàDocumento6 pagineFiscoOggi - It - Il Reclamo e La Mediazione Fiscale Per Diminuire La Conflittualitàenry502Nessuna valutazione finora

- Diritto Tributario e Costituzione in ItaliaDocumento29 pagineDiritto Tributario e Costituzione in ItaliaCarlos Antonio Agurto GonzalesNessuna valutazione finora

- Diritto Tributario AggiornatoDocumento51 pagineDiritto Tributario Aggiornatostopnwo7Nessuna valutazione finora

- Atti Costitutivimodificativi Di S.R.L. Di Start-Up InnovativeDocumento10 pagineAtti Costitutivimodificativi Di S.R.L. Di Start-Up InnovativeArmando SgabeiNessuna valutazione finora

- Tutti Gli Sconti Della Precompilata 2022 - Bonus EdiliziDocumento235 pagineTutti Gli Sconti Della Precompilata 2022 - Bonus EdiliziDario MarcoraNessuna valutazione finora

- Silenzio Della Pubblica AmministrazioneDocumento2 pagineSilenzio Della Pubblica Amministrazionekarmen dmNessuna valutazione finora

- Le ImposteDocumento16 pagineLe ImposteannagiuliatippeteNessuna valutazione finora

- Il Sistema Amministrativo Tributario ItalianoDocumento133 pagineIl Sistema Amministrativo Tributario ItalianoAnnaNessuna valutazione finora

- Schemi TributarioDocumento40 pagineSchemi TributarioJakovNessuna valutazione finora

- Circolare CNDCEC 22-2011 La Concentrazione Della Riscossione Nell'Accertamento Ai Fini Delle Imposte Sui RedditiDocumento18 pagineCircolare CNDCEC 22-2011 La Concentrazione Della Riscossione Nell'Accertamento Ai Fini Delle Imposte Sui RedditiPier FilippoNessuna valutazione finora

- E01 - Autocertificazione PDFDocumento3 pagineE01 - Autocertificazione PDFAlessio BenocciNessuna valutazione finora

- Istruzioni Per La Compilazione AA7 - 10 - AA7 - 10 Istruzioni 27.05.2015Documento14 pagineIstruzioni Per La Compilazione AA7 - 10 - AA7 - 10 Istruzioni 27.05.2015johnnyvinileNessuna valutazione finora

- Circolare CNDCEC 24-2011 - Le Novità Nel Trattamento Ai Fini Ires Delle Perdite D'impresaDocumento16 pagineCircolare CNDCEC 24-2011 - Le Novità Nel Trattamento Ai Fini Ires Delle Perdite D'impresaPier FilippoNessuna valutazione finora

- Messaggio INPS 10 - 06 - 2011, N. 12698Documento2 pagineMessaggio INPS 10 - 06 - 2011, N. 12698Giovanna SalvatorelliNessuna valutazione finora

- Sentenza Corte Cost. 196-1987Documento2 pagineSentenza Corte Cost. 196-1987corralbefabriNessuna valutazione finora

- Sentenza Corte Cost. 27-1975Documento2 pagineSentenza Corte Cost. 27-1975corralbefabriNessuna valutazione finora

- Sentenza Cass. Civ. (Sez. V) 5639-1992Documento2 pagineSentenza Cass. Civ. (Sez. V) 5639-1992corralbefabriNessuna valutazione finora

- Sentenza Cass. 21748-2007Documento2 pagineSentenza Cass. 21748-2007corralbefabriNessuna valutazione finora

- Tedeschi - Manuale Diritto EcclesiasticoDocumento48 pagineTedeschi - Manuale Diritto EcclesiasticocorralbefabriNessuna valutazione finora