Potrebbero piacerti anche

- Domande CommercialeDocumento9 pagineDomande CommercialeValerio StracqualursiNessuna valutazione finora

- Riassunto Diritto Commerciale Unito 2020Documento136 pagineRiassunto Diritto Commerciale Unito 2020Marco “FasaX” FasanoNessuna valutazione finora

- Schemi Diritto Commerciale CampobassoDocumento23 pagineSchemi Diritto Commerciale CampobassoMarta Di LeoneNessuna valutazione finora

- SCHEMI Del Manuale Di Diritto Commerciale - Campobasso PDFDocumento46 pagineSCHEMI Del Manuale Di Diritto Commerciale - Campobasso PDFBehrooz Shirsefat86% (7)

- CommercialeDocumento14 pagineCommercialeValerio StracqualursiNessuna valutazione finora

- Manuale Di Diritto Commerciale Di Campobasso - RiassuntiDocumento28 pagineManuale Di Diritto Commerciale Di Campobasso - Riassuntiorsacchiotto89100% (1)

- Riassunto Manuale Di Diritto Commerciale (Campobasso, 5a Edizione)Documento74 pagineRiassunto Manuale Di Diritto Commerciale (Campobasso, 5a Edizione)Piergiorgio100% (1)

- Diritto Commerciale (Campobasso)Documento189 pagineDiritto Commerciale (Campobasso)Shirley QuattrocchiNessuna valutazione finora

- SCHEMI Del Manuale Di Diritto Commerciale Campobasso PDFDocumento47 pagineSCHEMI Del Manuale Di Diritto Commerciale Campobasso PDFClaudioNessuna valutazione finora

- Capitolo 1-8Documento32 pagineCapitolo 1-8wdqkj.nsd,ndsNessuna valutazione finora

- Campobasso Diritto Commerciale Fino Al Capitolo 7Documento21 pagineCampobasso Diritto Commerciale Fino Al Capitolo 7mela30mNessuna valutazione finora

- Diritto CommercialeDocumento109 pagineDiritto CommercialegiovanniNessuna valutazione finora

- Diritto Commerciale. Questionario.Documento191 pagineDiritto Commerciale. Questionario.Giulia Beatrice LombardoNessuna valutazione finora

- Diritto Commerciale Campobasso RiassuntiDocumento76 pagineDiritto Commerciale Campobasso RiassuntiGiorgia FierroNessuna valutazione finora

- Manuale Di Diritto Commerciale PARTE 1 CampobassoDocumento36 pagineManuale Di Diritto Commerciale PARTE 1 CampobassocharlieNessuna valutazione finora

- SCHEMI Manuale Di Diritto Commerciale Di CampobassoDocumento44 pagineSCHEMI Manuale Di Diritto Commerciale Di CampobassoKelebekLuceNessuna valutazione finora

- Riassunto Diritto CommercialeDocumento191 pagineRiassunto Diritto CommercialegiovanniNessuna valutazione finora

- Riassunto CommercialeDocumento20 pagineRiassunto CommercialeelisaNessuna valutazione finora

- Parte Prima ImprenditoreDocumento49 pagineParte Prima ImprenditoreAshley HughesNessuna valutazione finora

- Riassunti Diritto Commerciale CampobassoDocumento73 pagineRiassunti Diritto Commerciale CampobassoMelodica Meccanica100% (3)

- Riassunto Diritto Commerciale CottinoDocumento223 pagineRiassunto Diritto Commerciale CottinoAbner Arebalo Apaza100% (1)

- Dispensa Diritto CommercialeDocumento110 pagineDispensa Diritto CommercialeIvanos79100% (1)

- Riassunto Libro Manuale Di Diritto Commerciale CampobassoDocumento91 pagineRiassunto Libro Manuale Di Diritto Commerciale CampobassoFrancesco SerrapicaNessuna valutazione finora

- Riassunto Appunti Di Diritto Commerciale Jaeger, Denozza, ToffolettoDocumento63 pagineRiassunto Appunti Di Diritto Commerciale Jaeger, Denozza, ToffolettoFabio CantarellaNessuna valutazione finora

- DIRITTO COMMERCIALE - Riassunti PDFDocumento221 pagineDIRITTO COMMERCIALE - Riassunti PDFGiorgia ZaottiniNessuna valutazione finora

- Le Categorie Di ImprenditoriDocumento4 pagineLe Categorie Di ImprenditorimiK1001Nessuna valutazione finora

- Commerciale Campobasso 2Documento31 pagineCommerciale Campobasso 2noselox664Nessuna valutazione finora

- Diritto CommercialeDocumento56 pagineDiritto CommercialeFantasia ZeroFolleNessuna valutazione finora

- Diritto Commerciale G Auletta - N Salanitro Diritto CommercialeDocumento106 pagineDiritto Commerciale G Auletta - N Salanitro Diritto CommercialeAlessandra Mirabile100% (1)

- Appunti Di Diritto CommercialeDocumento12 pagineAppunti Di Diritto CommercialeMarco MecciaNessuna valutazione finora

- Capitolo 1Documento7 pagineCapitolo 1ANTONELLA PIGHININessuna valutazione finora

- Dispensa CommercialeDocumento123 pagineDispensa CommercialeSimona EspositoNessuna valutazione finora

- Riassunti Diritto Commerciale FinitiDocumento98 pagineRiassunti Diritto Commerciale FinitiGiuliaNessuna valutazione finora

- Commerciale RiassuntiDocumento390 pagineCommerciale RiassuntiSamiNessuna valutazione finora

- RiassuntiDocumento12 pagineRiassuntiEmanuele FilanninoNessuna valutazione finora

- L'imprenditoreDocumento5 pagineL'imprenditoreOlga BejanNessuna valutazione finora

- L'IMPRENDITOREDocumento3 pagineL'IMPRENDITOREGabriNessuna valutazione finora

- Commerciale 11Documento24 pagineCommerciale 11Valerio StracqualursiNessuna valutazione finora

- Diritto Commerciale Campobassino CampobassoDocumento153 pagineDiritto Commerciale Campobassino CampobassoporcellicarlofrancescoNessuna valutazione finora

- Diritto Commerciale RiassuntiDocumento34 pagineDiritto Commerciale RiassuntiHajarNessuna valutazione finora

- Campobasso 3 VolumiDocumento359 pagineCampobasso 3 Volumiappuntigratis_unicam100% (1)

- IMPRESADocumento31 pagineIMPRESAagataleggieri1dNessuna valutazione finora

- Riassunto Diritto CommercialeDocumento97 pagineRiassunto Diritto CommercialeAlice OdorizziNessuna valutazione finora

- Diritto Commerciale!Documento69 pagineDiritto Commerciale!SaraNessuna valutazione finora

- Diritto CommercialeDocumento133 pagineDiritto CommercialeGiovanni AliffiNessuna valutazione finora

- Diritto CommercialeDocumento53 pagineDiritto CommercialeValerio StracqualursiNessuna valutazione finora

- Capitolo 2Documento14 pagineCapitolo 2ANTONELLA PIGHININessuna valutazione finora

- Diritto Commerciale - RiassuntoDocumento175 pagineDiritto Commerciale - RiassuntoDEBORANessuna valutazione finora

- Appunto 499 PDFDocumento364 pagineAppunto 499 PDFFrancesco PolgaNessuna valutazione finora

- Riassunto Di Diritto Commerciale CampobassoDocumento353 pagineRiassunto Di Diritto Commerciale CampobassoDavid Ricardo100% (1)

- Economia e marketing per le piccole imprese agricole e agroalimentariDa EverandEconomia e marketing per le piccole imprese agricole e agroalimentariNessuna valutazione finora

- Compendio di DIRITTO COMMERCIALE: Quarta edizioneDa EverandCompendio di DIRITTO COMMERCIALE: Quarta edizioneValutazione: 1 su 5 stelle1/5 (1)

- Professione Estetista: Tutto quello che serve sapere sugli aspetti giuridici, burocratici e fiscali per avviare, gestire e cessare una attività di estetista e di un centro estetico.Da EverandProfessione Estetista: Tutto quello che serve sapere sugli aspetti giuridici, burocratici e fiscali per avviare, gestire e cessare una attività di estetista e di un centro estetico.Nessuna valutazione finora

- Compendio di DIRITTO DEL LAVORO facile facile - Terza EdizioneDa EverandCompendio di DIRITTO DEL LAVORO facile facile - Terza EdizioneValutazione: 1 su 5 stelle1/5 (1)

- Le SocietàDocumento2 pagineLe SocietàAntonioNessuna valutazione finora

- Economia Dei Mercati e Degli Intermediari FinanziariDocumento53 pagineEconomia Dei Mercati e Degli Intermediari FinanziariAntonioNessuna valutazione finora

- La Storia Della PubblicitàDocumento2 pagineLa Storia Della PubblicitàAntonioNessuna valutazione finora

- Gli Intermediari FinanziariDocumento15 pagineGli Intermediari FinanziariAntonioNessuna valutazione finora

- Syllabus Diritto Privato EA 2019 2020 1Documento5 pagineSyllabus Diritto Privato EA 2019 2020 1AntonioNessuna valutazione finora

- Gli Intermediari FinanziariDocumento15 pagineGli Intermediari FinanziariAntonioNessuna valutazione finora

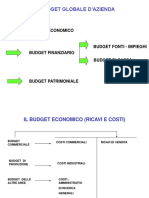

- Budget GlobaleDocumento37 pagineBudget GlobaleGaetano ScorsoneNessuna valutazione finora

- Agriregionieuropa n33Documento86 pagineAgriregionieuropa n33Isa Giunta InnocenziNessuna valutazione finora

- CCNL Imprese Pulizia e Multiservizi 2001Documento94 pagineCCNL Imprese Pulizia e Multiservizi 2001Leonardo AgnanoNessuna valutazione finora

- 25468-Il Sistem Di Misurazione Delle Prestazioni Aziendali PDFDocumento48 pagine25468-Il Sistem Di Misurazione Delle Prestazioni Aziendali PDFFrancesco Giammanco100% (1)

- Bollet TaDocumento3 pagineBollet TaAliu FaikNessuna valutazione finora