Potrebbero piacerti anche

- Posizione Finanziaria NettaDocumento23 paginePosizione Finanziaria NettaGuido De MarcoNessuna valutazione finora

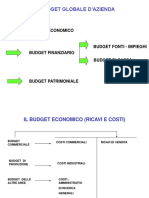

- II Il Conto EconomicoDocumento18 pagineII Il Conto EconomicoAnnaBarlettaNessuna valutazione finora

- Budget GlobaleDocumento37 pagineBudget GlobaleGaetano ScorsoneNessuna valutazione finora

- Conto Economico A Valore AggiuntoDocumento1 paginaConto Economico A Valore AggiuntoCinzia MarinacciNessuna valutazione finora

- Conto EconomicoDocumento25 pagineConto EconomicoAmber RodriguezNessuna valutazione finora

- Gli Indici Di BilancioDocumento5 pagineGli Indici Di BilancioFRANCESCO PIO CANALENessuna valutazione finora

- LezionidiragioneriaDocumento136 pagineLezionidiragioneriaFederica SaggeseNessuna valutazione finora

- Rielaborazione Del Conto EconomicoDocumento7 pagineRielaborazione Del Conto EconomicoFLORENTINA GEORGIANA NECHIFORNessuna valutazione finora

- Gestione Atipica e AccessoriaDocumento24 pagineGestione Atipica e Accessoriawolfpd66Nessuna valutazione finora

- Lezione 6-12-07 Il Reddito Di Esercizio e Il Capitale Netto Di FunzionamentoDocumento54 pagineLezione 6-12-07 Il Reddito Di Esercizio e Il Capitale Netto Di Funzionamentoapi-3863584100% (1)

- Entriamo in Azienda Og I (Tomo 1) : 1. Bilanci Aziendali e Revisione Dei ContiDocumento3 pagineEntriamo in Azienda Og I (Tomo 1) : 1. Bilanci Aziendali e Revisione Dei ContiFrancesca SpadaforaNessuna valutazione finora

- Riclassificazione Conto EconomicoDocumento3 pagineRiclassificazione Conto EconomicoBenedetta FalzettiNessuna valutazione finora

- Esercizi DisponibiliDocumento7 pagineEsercizi DisponibiliMatteo MangioneNessuna valutazione finora

- Costruzione Del Bilancio D'esercizioDocumento8 pagineCostruzione Del Bilancio D'esercizioTeodoro Criscione100% (1)

- 2 GestioneDocumento16 pagine2 GestioneRoccoNessuna valutazione finora

- Il BilancioDocumento9 pagineIl BilancioGiorgio MilaneseNessuna valutazione finora

- Corso Di Clem T-Z: Economia AziendaleDocumento57 pagineCorso Di Clem T-Z: Economia AziendalesaraNessuna valutazione finora

- Multipli Eva Misto Esempio 2011Documento62 pagineMultipli Eva Misto Esempio 2011prodigy991Nessuna valutazione finora

- Natura ContiDocumento8 pagineNatura ContiAnnaBarletta100% (1)

- GSI 2023 - Il Bilancio - RiclassificazioneDocumento26 pagineGSI 2023 - Il Bilancio - RiclassificazioneInformazione InformativaNessuna valutazione finora

- Scritture Di AssestamentoDocumento31 pagineScritture Di Assestamentomanuel_tribe100% (1)

- 10 PDFDocumento9 pagine10 PDFalcolizzataNessuna valutazione finora

- Le Dinamiche Economiche e FinanziarieDocumento26 pagineLe Dinamiche Economiche e FinanziarieGiovanni MenchinellaNessuna valutazione finora

- NGI 1287160 Extra NowDocumento29 pagineNGI 1287160 Extra Nowwolfpd66Nessuna valutazione finora

- Analisi ROI WACC EVA ImplementazioniDocumento7 pagineAnalisi ROI WACC EVA Implementazionimanuel1989leunam100% (1)

- Patrimonio e Reddito RimDocumento25 paginePatrimonio e Reddito RimRoman PastukhNessuna valutazione finora

- Gli Indici Di BilancioDocumento22 pagineGli Indici Di BilancioManuel ManuNessuna valutazione finora

- Riassunti Finanza AziendaleDocumento127 pagineRiassunti Finanza AziendaleSabinoNessuna valutazione finora

- Finanza Aziendale NotesDocumento24 pagineFinanza Aziendale NotesGiovanni CabroniNessuna valutazione finora

- Economia Aziendale IiDocumento16 pagineEconomia Aziendale Iielena.tocchiniNessuna valutazione finora

- Glossario Di Economia-Organizzazione AziendaleDocumento35 pagineGlossario Di Economia-Organizzazione AziendaleAtraNessuna valutazione finora

- Diapositive Azienda e PD Classe Terza PDFDocumento16 pagineDiapositive Azienda e PD Classe Terza PDFValentinaCristianiNessuna valutazione finora

- Misure Economiche D'aziendaDocumento74 pagineMisure Economiche D'azienda8192-lNessuna valutazione finora

- Come applicare la contabilità industriale e il diagramma di redditivitàDa EverandCome applicare la contabilità industriale e il diagramma di redditivitàNessuna valutazione finora

- Indici DinamiciDocumento28 pagineIndici DinamiciPiero Giammarinaro100% (3)

- Analisi Conto-Consuntivo 2012 DIDASCALIEDocumento11 pagineAnalisi Conto-Consuntivo 2012 DIDASCALIEDascalu OvidiuNessuna valutazione finora

- Piubelli Schemi Riclassificazione IndiciDocumento6 paginePiubelli Schemi Riclassificazione IndiciFabrizia Stella RoccaNessuna valutazione finora

- Lezione 3Documento20 pagineLezione 3Laura TavanoNessuna valutazione finora

- 02 Reporting e Analisi Degli Scostamenti AulaDocumento44 pagine02 Reporting e Analisi Degli Scostamenti AulaAnnaBarlettaNessuna valutazione finora

- Analisi Di Bilancio Per IndiciDocumento5 pagineAnalisi Di Bilancio Per Indicicalvarez_5Nessuna valutazione finora

- Cenni Di Cont An BussplanningDocumento37 pagineCenni Di Cont An BussplanningDenny BrunoNessuna valutazione finora

- 3 - Boccia KPI - BSC - ModelliDocumento56 pagine3 - Boccia KPI - BSC - Modellimatteo2009Nessuna valutazione finora

- Es 24Documento8 pagineEs 24AnnaBarlettaNessuna valutazione finora

- Lez02 - Dalla Contabilità Alla FinanzaDocumento33 pagineLez02 - Dalla Contabilità Alla Finanza889280Nessuna valutazione finora

- Glossario Economia Organizzazione AziendaleDocumento35 pagineGlossario Economia Organizzazione Aziendalerovinj11100% (1)

- Roe Roi Ros RoaDocumento2 pagineRoe Roi Ros Roaagri manNessuna valutazione finora

- Gli Indici Per L'analisi Di BilancioDocumento27 pagineGli Indici Per L'analisi Di BilancioFabio CapassoNessuna valutazione finora

- Entriamo in Azienda 3 Tomo 1 (Tramontana) Esercizi 13Documento4 pagineEntriamo in Azienda 3 Tomo 1 (Tramontana) Esercizi 13gemmis100% (3)

- Il BilancioDocumento42 pagineIl BilancioChaseNessuna valutazione finora

- Il Bilancio D'esercizioDocumento6 pagineIl Bilancio D'esercizioeyeswideshoutNessuna valutazione finora

- MASTER XLS CFB 2v2Documento102 pagineMASTER XLS CFB 2v2fabioNessuna valutazione finora

- Leggere e Analizzare Il Bilancio Di EsercizioDocumento16 pagineLeggere e Analizzare Il Bilancio Di Eserciziometal760% (2)

- Esempio Di Analisi Di BilancioDocumento3 pagineEsempio Di Analisi Di BilanciosikalieNessuna valutazione finora

- Cessione & ConferimentoDocumento105 pagineCessione & ConferimentoMarypy De BNessuna valutazione finora

- Soluzione Caso John Deere - Parte ADocumento40 pagineSoluzione Caso John Deere - Parte Aandreea21nistor5715Nessuna valutazione finora

- Modulo 2Documento107 pagineModulo 2Rosario S. LicitraNessuna valutazione finora

- Ebitda e Cash FlowDocumento2 pagineEbitda e Cash FlowFrancesco Primativo100% (1)

- Gli Indici Di BilancioDocumento16 pagineGli Indici Di Bilanciotony9117Nessuna valutazione finora

- Dispense Primo Parziale Di Economia e Gestione Delle Imprese 5Documento23 pagineDispense Primo Parziale Di Economia e Gestione Delle Imprese 5giulia dellabiancaNessuna valutazione finora