Potrebbero piacerti anche

- Economia Aziendale Parte 1Documento25 pagineEconomia Aziendale Parte 1MARI MARINessuna valutazione finora

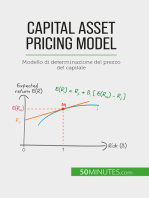

- Capital Asset Pricing Model: Modello di determinazione del prezzo del capitaleDa EverandCapital Asset Pricing Model: Modello di determinazione del prezzo del capitaleNessuna valutazione finora

- Corso Di Contabilità e Bilancio SESSIONE - 8Documento50 pagineCorso Di Contabilità e Bilancio SESSIONE - 8apumiliNessuna valutazione finora

- Domande Di Politica Economica-ConvertitoDocumento42 pagineDomande Di Politica Economica-ConvertitoGiada SabbatinoNessuna valutazione finora

- Crocette A.H. Politica Economica Complete 2Documento27 pagineCrocette A.H. Politica Economica Complete 2Giada SabbatinoNessuna valutazione finora

- Economia Degli Intermediari FinanziariDocumento5 pagineEconomia Degli Intermediari FinanziariHiba CrucianiNessuna valutazione finora

- Microeconomia Capitolo11Documento33 pagineMicroeconomia Capitolo11Rosaria CarusoNessuna valutazione finora

- ObbligazioniDocumento16 pagineObbligazioniboroboro1234Nessuna valutazione finora

- Formule Esercizi Finanza AziendaleDocumento16 pagineFormule Esercizi Finanza Aziendalesofia orcianiNessuna valutazione finora

- La Concorrenza Perfetta e La Curva Di OffertaDocumento25 pagineLa Concorrenza Perfetta e La Curva Di Offertadebugger20Nessuna valutazione finora

- Capitolo 18 - La Valutazione Degli Investimenti Aziendali PDFDocumento31 pagineCapitolo 18 - La Valutazione Degli Investimenti Aziendali PDFpeppeNessuna valutazione finora

- Finanza AziendaleDocumento11 pagineFinanza AziendaleGaia MartignaniNessuna valutazione finora

- Confronto Tariffe e Condizioni Polizze RC Professionale Agenti ImmobiliariDocumento2 pagineConfronto Tariffe e Condizioni Polizze RC Professionale Agenti ImmobiliariGrazianoNessuna valutazione finora

- CopErTura Con Mini Fib BorsaDocumento1 paginaCopErTura Con Mini Fib BorsaGabriele LupoNessuna valutazione finora

- Kid De000hc99cy4Documento3 pagineKid De000hc99cy4danielecolombi92Nessuna valutazione finora

- Rischi Particolari Nel Commercio Di Valori Mobiliari - ASBDocumento36 pagineRischi Particolari Nel Commercio Di Valori Mobiliari - ASBPresenzaDiLuceNessuna valutazione finora

- Riassunti Di Acocella Politica Economica e Strategia Aziendale EserciziDocumento180 pagineRiassunti Di Acocella Politica Economica e Strategia Aziendale Eserciziyoussef25Nessuna valutazione finora

- Kid Xeur FGBL FDocumento3 pagineKid Xeur FGBL FSir.ioNessuna valutazione finora

- Prima ParteDocumento74 paginePrima Partegio040700Nessuna valutazione finora

- La Stima Per Capitalizzazione Dei RedditiDocumento3 pagineLa Stima Per Capitalizzazione Dei Redditidomenico.cardinale84Nessuna valutazione finora

- CAPMDocumento17 pagineCAPMPaola VerdiNessuna valutazione finora

- Riassunto Libro Fondamenti Di Finanza Aziendale Prof RizziniDocumento48 pagineRiassunto Libro Fondamenti Di Finanza Aziendale Prof RizziniElia ScagnolariNessuna valutazione finora

- VolumeTrading PDFDocumento211 pagineVolumeTrading PDFPatrizia100% (2)

- Kid Mppir 3Documento66 pagineKid Mppir 3Dav GiangreNessuna valutazione finora

- EsercitazioneDocumento4 pagineEsercitazionelizzolamatteoNessuna valutazione finora

- Analisi Costi-BeneficiDocumento34 pagineAnalisi Costi-Beneficipolaise_rockNessuna valutazione finora

- 1Documento12 pagine1Luisa FedericoNessuna valutazione finora

- Tecnica BancariaDocumento51 pagineTecnica BancariaLedian PrekaNessuna valutazione finora

- Rischio E Rendimento Degli Strumenti Finanziari: Docente: Prof. Massimo MarianiDocumento44 pagineRischio E Rendimento Degli Strumenti Finanziari: Docente: Prof. Massimo MarianiGiuseppe Massimo De VincenzoNessuna valutazione finora

- Concorrenza Perfetta, Monopolio e OligopolioDocumento27 pagineConcorrenza Perfetta, Monopolio e OligopolioManuel_Annetta_4620Nessuna valutazione finora

- Economia Politica DomandeDocumento22 pagineEconomia Politica DomandeVioleta BrescianiniNessuna valutazione finora

- Riassunto E. IndusDocumento101 pagineRiassunto E. IndusporcellicarlofrancescoNessuna valutazione finora

- Preparazione Esame EMMDocumento6 paginePreparazione Esame EMMfgiuly32Nessuna valutazione finora

- Capitolo 1Documento20 pagineCapitolo 1Andrea BonannoNessuna valutazione finora

- TEORIA GENERALE SLIDE J.M.KeynesDocumento29 pagineTEORIA GENERALE SLIDE J.M.KeynesGiuseppeNessuna valutazione finora

- Krugman 12 Cap8 Layout-1 Adj HDocumento24 pagineKrugman 12 Cap8 Layout-1 Adj HKarlo BrennaNessuna valutazione finora

- Lezione 13 - Titoli Di DebitoDocumento15 pagineLezione 13 - Titoli Di DebitoAntonio BarinNessuna valutazione finora

- Ignoto - Le Strategie in OpzioniDocumento78 pagineIgnoto - Le Strategie in OpzioniermannopNessuna valutazione finora

- 17 - MERCATO MONETARIO CAP 20 e Poi MERCATO OBBLIGAZIONARIO CAP 21Documento12 pagine17 - MERCATO MONETARIO CAP 20 e Poi MERCATO OBBLIGAZIONARIO CAP 21GloriaNessuna valutazione finora

- Domande Esame Economia IndustrialeDocumento54 pagineDomande Esame Economia IndustrialeFederica VaccaNessuna valutazione finora

- 4.5 Lezione DERIVATI - 63948111Documento54 pagine4.5 Lezione DERIVATI - 63948111ClaudioNessuna valutazione finora

- Appunti Di Finanza AziendaleDocumento38 pagineAppunti Di Finanza AziendaleIlaria SannaNessuna valutazione finora

- Lezione 1Documento43 pagineLezione 1gio040700Nessuna valutazione finora

- RPT 2 2776Documento14 pagineRPT 2 2776paoloNessuna valutazione finora

- 20-21 - EI - 11. Le Strategie Di Prezzo. Prezzi PredatoriDocumento10 pagine20-21 - EI - 11. Le Strategie Di Prezzo. Prezzi Predatoribryan leonNessuna valutazione finora

- Il CAPM e l'APTDocumento9 pagineIl CAPM e l'APTManuel T. HuamboNessuna valutazione finora

- Acomea Patrimonio Esente CL A5-1Documento3 pagineAcomea Patrimonio Esente CL A5-1Luciano CortinaNessuna valutazione finora

- Lez07 VANDocumento17 pagineLez07 VAN889280Nessuna valutazione finora

- Economia AziendaleDocumento56 pagineEconomia AziendaleLe RodriguezNessuna valutazione finora

- Estimo Agrario Rurale - 9788877588036Documento9 pagineEstimo Agrario Rurale - 9788877588036paoloNessuna valutazione finora

- CAPM Lezione 8Documento14 pagineCAPM Lezione 8filippo.gorelliNessuna valutazione finora

- Corso Di Contabilità e Bilancio SESSIONI - 1 e 2Documento46 pagineCorso Di Contabilità e Bilancio SESSIONI - 1 e 2apumiliNessuna valutazione finora

- Trading Con I Bond 1 Pane PDFDocumento14 pagineTrading Con I Bond 1 Pane PDFmarioNessuna valutazione finora

- Glossario BancarioDocumento32 pagineGlossario BancarioMariana KapetanidouNessuna valutazione finora

- Microeconomia Capitolo13Documento40 pagineMicroeconomia Capitolo13Rosaria CarusoNessuna valutazione finora

- FWU ITA UUIU1 05-2023 SetInformativo v09 FinalDocumento83 pagineFWU ITA UUIU1 05-2023 SetInformativo v09 FinalpaolofranzinelliNessuna valutazione finora

- Parole Chiave MICROECONOMIA Fino A 15 DIC 2022Documento16 pagineParole Chiave MICROECONOMIA Fino A 15 DIC 2022Elia GiattiNessuna valutazione finora

- Lezione MonopolioDocumento37 pagineLezione MonopolioserenaNessuna valutazione finora