Potrebbero piacerti anche

- COMPITO CB ESAME COMPLETODocumento2 pagineCOMPITO CB ESAME COMPLETOgiuseppemiranda631Nessuna valutazione finora

- Esercitazione DDocumento2 pagineEsercitazione Dso2002Nessuna valutazione finora

- Mi UccidoDocumento2 pagineMi Uccidoemma_antoliniNessuna valutazione finora

- Tema D'esame ECONOMIA AZIENDALE Giugno 2016Documento8 pagineTema D'esame ECONOMIA AZIENDALE Giugno 2016PierluigiNessuna valutazione finora

- Proiect StudentiDocumento8 pagineProiect StudentiiomihaiNessuna valutazione finora

- Esercizio Calcolo IresDocumento35 pagineEsercizio Calcolo IresMarioNessuna valutazione finora

- Eserciziario Economia Aziendale PDFDocumento31 pagineEserciziario Economia Aziendale PDFHenrique YuNessuna valutazione finora

- Contabilità Prima Parte Soluzioni NetDocumento20 pagineContabilità Prima Parte Soluzioni NetAndreeaChiricescuNessuna valutazione finora

- Determinarzione Del Reddito Fiscale e Dell'imposta IRESDocumento35 pagineDeterminarzione Del Reddito Fiscale e Dell'imposta IRESalcolizzataNessuna valutazione finora

- Esercitazioni Reddito Fiscale (Incluso IRAP, IRES, Ecc)Documento35 pagineEsercitazioni Reddito Fiscale (Incluso IRAP, IRES, Ecc)Edoardo TorelliNessuna valutazione finora

- 9716577444Documento7 pagine9716577444Chiara SantonocitoNessuna valutazione finora

- Corte Di Cassazione N 5120 2011Documento1 paginaCorte Di Cassazione N 5120 2011fiscoedirittoNessuna valutazione finora

- Slide Iva Ec Az 2015-2016 Corso ADocumento69 pagineSlide Iva Ec Az 2015-2016 Corso AClaudio MarùNessuna valutazione finora

- Es 24Documento8 pagineEs 24AnnaBarlettaNessuna valutazione finora

- Scritture Di Assestamento e ChiusuraDocumento5 pagineScritture Di Assestamento e Chiusuraalcolizzata100% (2)

- Alcune Risposte - OdtDocumento2 pagineAlcune Risposte - OdtLORIS CESARONENessuna valutazione finora

- Esercitazione SpaDocumento20 pagineEsercitazione SpaAntonella GerbinoNessuna valutazione finora

- Caso DolcefornoDocumento6 pagineCaso DolcefornoStefania SillettiNessuna valutazione finora

- Rilevazioni in PD 2Documento3 pagineRilevazioni in PD 2AnnaBarlettaNessuna valutazione finora

- EAB L17 18 ContiDocumento66 pagineEAB L17 18 ContiFilippo Boniver ConteNessuna valutazione finora

- Esercitazione 3Documento2 pagineEsercitazione 3Ali ChaerNessuna valutazione finora

- Rilevazioni in Partita DoppiaDocumento14 pagineRilevazioni in Partita Doppiagiusy85Nessuna valutazione finora

- Riepilogo Del Conto Telefonico (In Euro) : IntestatarioDocumento12 pagineRiepilogo Del Conto Telefonico (In Euro) : IntestatarioMichela PallaminNessuna valutazione finora

- Appunti Ed Esercizi Di Ragioneria - Con SoluzioniDocumento106 pagineAppunti Ed Esercizi Di Ragioneria - Con Soluzioninuria_703882841100% (1)

- Esercizidi Ragioneria 18042009Documento106 pagineEsercizidi Ragioneria 18042009Antonella Gerbino100% (1)

- L2. Stato Patrimoniale - Principi - 2020 EserciziDocumento13 pagineL2. Stato Patrimoniale - Principi - 2020 EserciziMatteo CovielloNessuna valutazione finora

- Tamoil Fatturazione ElettronicaDocumento3 pagineTamoil Fatturazione ElettronicaStefano FidanzaNessuna valutazione finora

- Esercizio Ragioneria 1Documento8 pagineEsercizio Ragioneria 1EmmaNessuna valutazione finora

- Dismissione Beni StrumentaliDocumento3 pagineDismissione Beni StrumentaliEmmaNessuna valutazione finora

- 3 Prova Pratica Per Commercialista Ed Esperto ContabileDocumento274 pagine3 Prova Pratica Per Commercialista Ed Esperto ContabileantanioNessuna valutazione finora

- Fisco e Diritto - Corte Di Cassazione N 22135 2010Documento1 paginaFisco e Diritto - Corte Di Cassazione N 22135 2010fiscoedirittoNessuna valutazione finora

- Rib CatDocumento88 pagineRib CatAgustin Gago LopezNessuna valutazione finora

- Torero CamomilloDocumento2 pagineTorero CamomillopamelaNessuna valutazione finora

- Bando Digital Export 2022 RIAPERTURA TERMINIDocumento17 pagineBando Digital Export 2022 RIAPERTURA TERMINIPask MoriNessuna valutazione finora

- Vademecum Per Operare Con L EsteroDocumento178 pagineVademecum Per Operare Con L EsterohuirttpsNessuna valutazione finora

- 7309998990Documento4 pagine7309998990Michele TornincasaNessuna valutazione finora

- E Copia 4Documento8 pagineE Copia 4AinhoaNessuna valutazione finora

- Iva .... Che Zavorra!!!: Dichiarazione Split Paymente Iva Mensile Lipe IvafeDa EverandIva .... Che Zavorra!!!: Dichiarazione Split Paymente Iva Mensile Lipe IvafeNessuna valutazione finora

- E Copia 5Documento8 pagineE Copia 5AinhoaNessuna valutazione finora

- Esercizio N. 7 Anticipo RIBA SBF - 2021Documento1 paginaEsercizio N. 7 Anticipo RIBA SBF - 2021uuisdNessuna valutazione finora

- Documento Di Sintesi Per Ing DirectDocumento5 pagineDocumento Di Sintesi Per Ing DirectAndrea PassagliaNessuna valutazione finora

- Disciplinare Tecnico Distributori AutomaticiDocumento3 pagineDisciplinare Tecnico Distributori AutomaticiGianluca UghettaNessuna valutazione finora

- Caggiano GiuseppeDocumento1 paginaCaggiano GiuseppeOLIVER QUEENNessuna valutazione finora

- Manuale Adeguamento Registratore CassaDocumento11 pagineManuale Adeguamento Registratore CassaadrianobattistiNessuna valutazione finora

- ABC Dell'Import ExportDocumento100 pagineABC Dell'Import ExportAlisha KefaNessuna valutazione finora

- Commentario Nuova Tariffa CommercialistiDocumento100 pagineCommentario Nuova Tariffa CommercialistiRaffaello Saverio PadellettiNessuna valutazione finora

- 02a CSA 2020-21-22Documento28 pagine02a CSA 2020-21-22mcantpeNessuna valutazione finora

- Acquisti e VenditeDocumento58 pagineAcquisti e VenditeannaNessuna valutazione finora

- Scritture Di AssestamentoDocumento3 pagineScritture Di AssestamentoSilvia HoxhaNessuna valutazione finora

- 3 EserciziDocumento8 pagine3 EserciziChiara IannielloNessuna valutazione finora

- Autofattura Per Acquisti Da Soggetti Residenti in Paesi ExtraceeDocumento6 pagineAutofattura Per Acquisti Da Soggetti Residenti in Paesi ExtraceeAlessio RNessuna valutazione finora

- Bando Seggiovia SestolaDocumento6 pagineBando Seggiovia SestolaMichele CelliNessuna valutazione finora

- Vademecum Per Operare Con L EsteroDocumento178 pagineVademecum Per Operare Con L EsteroAlessandro CaldanaNessuna valutazione finora

- Fisco e Diritto - Corte Di Cassazione N 20025 2010Documento1 paginaFisco e Diritto - Corte Di Cassazione N 20025 2010fiscoedirittoNessuna valutazione finora

- Scritture Relative A Vendite, Rettifiche, Regolamento Crediti, EffettiDocumento49 pagineScritture Relative A Vendite, Rettifiche, Regolamento Crediti, EffettiLaura Martínez RamírezNessuna valutazione finora

- Contabilità Domande e Risposte11Documento3 pagineContabilità Domande e Risposte11EmmaNessuna valutazione finora

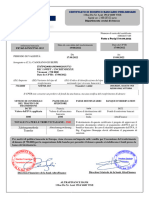

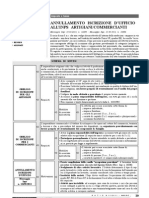

- 2011-11..annullamento Iscrizione D'ufficio All'Inps Artigiani-CommerciantiDocumento4 pagine2011-11..annullamento Iscrizione D'ufficio All'Inps Artigiani-CommerciantiHubert UmbertoNessuna valutazione finora

- Esercizi DisponibiliDocumento7 pagineEsercizi DisponibiliMatteo MangioneNessuna valutazione finora