Potrebbero piacerti anche

- 1 UnitoDocumento499 pagine1 UnitoAndrea QuarantaNessuna valutazione finora

- Capitolo 2Documento35 pagineCapitolo 2Erica CrivellettoNessuna valutazione finora

- 04 I Costi Pieni e Il Loro Impiego - Modalità CompatibilitàDocumento10 pagine04 I Costi Pieni e Il Loro Impiego - Modalità Compatibilitàlarileonardo55Nessuna valutazione finora

- La Classificazione Dei Costi 1 ParteDocumento11 pagineLa Classificazione Dei Costi 1 ParteCristian FedericoNessuna valutazione finora

- 07-08-09 Direct Costing, Costi Standard e Analisi Delle Varianze - Modalità CompatibilitàDocumento69 pagine07-08-09 Direct Costing, Costi Standard e Analisi Delle Varianze - Modalità Compatibilitàlarileonardo55Nessuna valutazione finora

- Capitolo 4Documento39 pagineCapitolo 4Erica CrivellettoNessuna valutazione finora

- Capitolo 4Documento39 pagineCapitolo 4Erica CrivellettoNessuna valutazione finora

- Pec2020modulo2 Lezione11Documento25 paginePec2020modulo2 Lezione11Pippo DidiNessuna valutazione finora

- MM-CO07-Analisi Di ProfittabilitàDocumento10 pagineMM-CO07-Analisi Di ProfittabilitàVanesa Callejo GarciaNessuna valutazione finora

- Cuadro SinopticoDocumento1 paginaCuadro SinopticoJulio Miguel GarciaNessuna valutazione finora

- Slides - Terzaparte EconomiaDocumento21 pagineSlides - Terzaparte Economiaricca.mattia99Nessuna valutazione finora

- Capitolo 2Documento35 pagineCapitolo 2Erica CrivellettoNessuna valutazione finora

- Costi Fissi e VariabiliDocumento35 pagineCosti Fissi e VariabiliPredatorNessuna valutazione finora

- Slide Capitolo 07Documento38 pagineSlide Capitolo 07SilviaNessuna valutazione finora

- Contabilità AnaliticaDocumento2 pagineContabilità AnaliticastefpecNessuna valutazione finora

- La Contabilità AnaliticaDocumento75 pagineLa Contabilità Analiticabengy88Nessuna valutazione finora

- Analisi Costi e BudgetingDocumento74 pagineAnalisi Costi e BudgetingBryan LutringNessuna valutazione finora

- MM-CO-Manuale Analisi ProfittabilitàDocumento52 pagineMM-CO-Manuale Analisi ProfittabilitàVanesa Callejo GarciaNessuna valutazione finora

- c1 - Cap1 - Concetti Di CostoDocumento14 paginec1 - Cap1 - Concetti Di CostoMarco CraccoNessuna valutazione finora

- Overhead GiziDocumento30 pagineOverhead GiziCece AwaliyahNessuna valutazione finora

- 05 Ulteriori Aspetti Dei Sistemi Di Determinazione Dei Costi - Modalità CompatibilitàDocumento11 pagine05 Ulteriori Aspetti Dei Sistemi Di Determinazione Dei Costi - Modalità Compatibilitàlarileonardo55Nessuna valutazione finora

- Analisi Dei CostiDocumento8 pagineAnalisi Dei CostiMatteo GrassiNessuna valutazione finora

- 3 - Contabilita InternaDocumento48 pagine3 - Contabilita InternaLuca MantovaniNessuna valutazione finora

- Slide Di Contabilità InternaDocumento47 pagineSlide Di Contabilità InternaGianluca ParadisoNessuna valutazione finora

- Voci Di CostoDocumento22 pagineVoci Di CostoGiovanni Bizzozero100% (1)

- Metodo Dei Centri Di CostoDocumento25 pagineMetodo Dei Centri Di CostoMarco CraccoNessuna valutazione finora

- Sep2022 06Documento40 pagineSep2022 06Martina EspositoNessuna valutazione finora

- Contabilità Interna o AnaliticaDocumento9 pagineContabilità Interna o AnaliticastefpecNessuna valutazione finora

- 06 ClassificazioneCostiDocumento37 pagine06 ClassificazioneCostimelted cubeNessuna valutazione finora

- Appunti ACCDocumento79 pagineAppunti ACCSelene PoliNessuna valutazione finora

- Il Ciclo Della GestioneDocumento34 pagineIl Ciclo Della GestioneGiovanni MenchinellaNessuna valutazione finora

- Microeconomia Riassuntiappunti Slide Libro Testo Microeconomia Robert Hfrank Mcgrag Hill VI EdDocumento31 pagineMicroeconomia Riassuntiappunti Slide Libro Testo Microeconomia Robert Hfrank Mcgrag Hill VI EdRocco FalconeNessuna valutazione finora

- M2 - D3 - Analisi Costi e Criteri InvestimentiDocumento24 pagineM2 - D3 - Analisi Costi e Criteri InvestimentiMichele BovomiNessuna valutazione finora

- EA 2017 - 2018 - 1 - AziendaDocumento10 pagineEA 2017 - 2018 - 1 - AziendaAngelo VerdeNessuna valutazione finora

- Analisi e Gestione Dei CostiDocumento22 pagineAnalisi e Gestione Dei CostiRiccardo BertagnoliNessuna valutazione finora

- 01 - Introduzione Alla Lean ManufacturingDocumento109 pagine01 - Introduzione Alla Lean Manufacturingbeatricefassa21Nessuna valutazione finora

- Contabilità GestionaleDocumento30 pagineContabilità GestionalemartinaNessuna valutazione finora

- La Produzione e I Fattori ProduttiviDocumento2 pagineLa Produzione e I Fattori ProduttiviAurora MartinelliNessuna valutazione finora

- Variabili EconomicheDocumento5 pagineVariabili EconomichefdfNessuna valutazione finora

- 23 03 21Documento11 pagine23 03 21rita condorelliNessuna valutazione finora

- Cuadro SinopticoDocumento16 pagineCuadro SinopticoKEVIN MATEO FARFAN PULGARINNessuna valutazione finora

- ESTIMODocumento15 pagineESTIMOLuciaNessuna valutazione finora

- Value Stream MappingDocumento35 pagineValue Stream MappingfaustolgNessuna valutazione finora

- Allocazione Dei CostiDocumento24 pagineAllocazione Dei CostiAlebocNessuna valutazione finora

- Seconda LezioneDocumento16 pagineSeconda Lezioneedollo52Nessuna valutazione finora

- Lezione 5 - La Teoria Dell'offertaDocumento34 pagineLezione 5 - La Teoria Dell'offertaDomenico MereuNessuna valutazione finora

- Costo 1Documento9 pagineCosto 1THE WolfMasterNessuna valutazione finora

- Clase 3 CostosDocumento1 paginaClase 3 CostosYesenia María Chacón VargasNessuna valutazione finora

- La Funzione Della ProduzioneDocumento2 pagineLa Funzione Della ProduzioneAntonella FarinolaNessuna valutazione finora

- ACC RiassuntiDocumento14 pagineACC RiassuntiAndrea Cristina GobboNessuna valutazione finora

- Controllo Di GestioneDocumento2 pagineControllo Di GestioneVanesa Callejo GarciaNessuna valutazione finora

- Formule BudgetDocumento2 pagineFormule Budgetstmv7gss2qNessuna valutazione finora

- Slide 9 LezioneDocumento23 pagineSlide 9 Lezione7f4p8qbwv7Nessuna valutazione finora

- Attività EconomicaDocumento30 pagineAttività EconomicaRoccoNessuna valutazione finora

- Cenni Di Cont An BussplanningDocumento37 pagineCenni Di Cont An BussplanningDenny BrunoNessuna valutazione finora

- Principi Valutativi Rilevanti Per Il Real EstateDocumento27 paginePrincipi Valutativi Rilevanti Per Il Real EstatealessandroneodomoNessuna valutazione finora

- 0.dispensa Lean Organization ESTRATTODocumento6 pagine0.dispensa Lean Organization ESTRATTOManuele StufanoNessuna valutazione finora

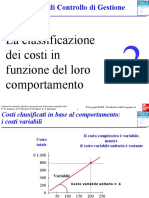

- La Classificazione Dei Costi in Funzione Del Loro ComportamentoDocumento27 pagineLa Classificazione Dei Costi in Funzione Del Loro ComportamentomarcoNessuna valutazione finora

- Modulo 2Documento107 pagineModulo 2Rosario S. LicitraNessuna valutazione finora

- Come applicare la contabilità industriale e il diagramma di redditivitàDa EverandCome applicare la contabilità industriale e il diagramma di redditivitàNessuna valutazione finora