Potrebbero piacerti anche

- Comest Capitolo4Documento38 pagineComest Capitolo4889280Nessuna valutazione finora

- Il MercatoDocumento19 pagineIl MercatoMaria Antonietta MarinoNessuna valutazione finora

- Capitolo 19 PDFDocumento8 pagineCapitolo 19 PDFChiara SanguinetiNessuna valutazione finora

- Analisi Economica Aggregata (I)Documento60 pagineAnalisi Economica Aggregata (I)palladio palladioNessuna valutazione finora

- Lezione 4 - 5 (Mercati Finanziari)Documento12 pagineLezione 4 - 5 (Mercati Finanziari)CAMILLA PANARANessuna valutazione finora

- Funzioni Della MonetaDocumento5 pagineFunzioni Della MonetaCarola ArdoinoNessuna valutazione finora

- Teoria KeynesianaDocumento36 pagineTeoria Keynesianamartaa.gardinNessuna valutazione finora

- Storia EconomicaDocumento18 pagineStoria EconomicaAlessiaRuggieroNessuna valutazione finora

- Riassunto Del RiassuntoDocumento4 pagineRiassunto Del Riassuntofrancescaobregon97Nessuna valutazione finora

- I Mercati FinanziariDocumento29 pagineI Mercati FinanziariVINCENZONessuna valutazione finora

- Crisi Finanziaria e Crisi Reale PDFDocumento60 pagineCrisi Finanziaria e Crisi Reale PDFmarioNessuna valutazione finora

- Economia Degli Intermediari Finanziari AppuntiDocumento11 pagineEconomia Degli Intermediari Finanziari AppuntiGiulio PedicaNessuna valutazione finora

- Lezione 6 - Parte 1Documento7 pagineLezione 6 - Parte 1CAMILLA PANARANessuna valutazione finora

- Definizioni Economia InternazionaleDocumento10 pagineDefinizioni Economia InternazionaleBimba RibelleNessuna valutazione finora

- 3.1 - Contratti e Mercati FinanziariDocumento52 pagine3.1 - Contratti e Mercati FinanziariViorel.sNessuna valutazione finora

- La Grande Crisi - Le Ragioni Di Una Speranza Di Giovanni PassaliDocumento24 pagineLa Grande Crisi - Le Ragioni Di Una Speranza Di Giovanni PassaliGiuseppeNessuna valutazione finora

- Economia Degli Intermediari FinanziariDocumento79 pagineEconomia Degli Intermediari FinanziarisaraNessuna valutazione finora

- Domande Di Politica Economica-ConvertitoDocumento42 pagineDomande Di Politica Economica-ConvertitoGiada SabbatinoNessuna valutazione finora

- Crocette A.H. Politica Economica Complete 2Documento27 pagineCrocette A.H. Politica Economica Complete 2Giada SabbatinoNessuna valutazione finora

- Monetarni AgregatiDocumento20 pagineMonetarni AgregatiZana MuslimovicNessuna valutazione finora

- MacroeconomiaDocumento4 pagineMacroeconomia9xxg5skdvtNessuna valutazione finora

- Economia Internazionale Krugman Obstfeld Melitz X Edizione RiassuntoDocumento85 pagineEconomia Internazionale Krugman Obstfeld Melitz X Edizione RiassuntoAlessandro FaenzaNessuna valutazione finora

- BitcoinDocumento14 pagineBitcoinPaulo PaganelliNessuna valutazione finora

- Economia Monetaria Fulvio Corsi Seconda ParteDocumento33 pagineEconomia Monetaria Fulvio Corsi Seconda ParteMarco La CagninaNessuna valutazione finora

- Economia Degli Intermediari FinanziariDocumento35 pagineEconomia Degli Intermediari FinanziariMatteo IngrossoNessuna valutazione finora

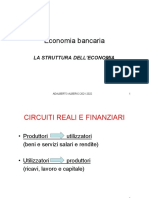

- 2 - La Struttura Dell'EconomiaDocumento28 pagine2 - La Struttura Dell'EconomiayazannaNessuna valutazione finora

- Introduzione Alla MacroeconomiaDocumento30 pagineIntroduzione Alla MacroeconomiaAndrea CentonzeNessuna valutazione finora

- Capire L'economia Per Comprendere La RealtàDocumento61 pagineCapire L'economia Per Comprendere La RealtàMMT ITALIANessuna valutazione finora

- Macro Econom I ADocumento6 pagineMacro Econom I AGessica D'AgostinoNessuna valutazione finora

- L’occupazione e i nuovi soldi: La flat tax, il denaro complementare, e gli equilibri macroeconomici regionaliDa EverandL’occupazione e i nuovi soldi: La flat tax, il denaro complementare, e gli equilibri macroeconomici regionaliNessuna valutazione finora

- TEORIA GENERALE SLIDE J.M.KeynesDocumento29 pagineTEORIA GENERALE SLIDE J.M.KeynesGiuseppeNessuna valutazione finora

- Economia Degli Intermediari FinanziariDocumento5 pagineEconomia Degli Intermediari FinanziariHiba CrucianiNessuna valutazione finora

- Le Basi della Finanza: La Guida per Principianti per Capire Economia e FinanzaDa EverandLe Basi della Finanza: La Guida per Principianti per Capire Economia e FinanzaNessuna valutazione finora

- 17 - MERCATO MONETARIO CAP 20 e Poi MERCATO OBBLIGAZIONARIO CAP 21Documento12 pagine17 - MERCATO MONETARIO CAP 20 e Poi MERCATO OBBLIGAZIONARIO CAP 21GloriaNessuna valutazione finora

- Intermediari FinanziariDocumento106 pagineIntermediari FinanziariGregorio GalatiNessuna valutazione finora

- Bitcoin e Criptovalute: Come investire e guadagnare tramite Bitcoin Trading, Ethereum, Blockchain e Digital Assets. Manuale Facile, con Teoria e Pratica, adatto a Principianti: Business by Stefano Maini, #1Da EverandBitcoin e Criptovalute: Come investire e guadagnare tramite Bitcoin Trading, Ethereum, Blockchain e Digital Assets. Manuale Facile, con Teoria e Pratica, adatto a Principianti: Business by Stefano Maini, #1Nessuna valutazione finora

- Cap 19 Slide Cellini Politica EconomicaDocumento17 pagineCap 19 Slide Cellini Politica EconomicaMatrimonioNessuna valutazione finora

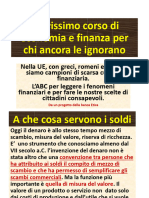

- Brevissimo Corso Di FinanzaDocumento34 pagineBrevissimo Corso Di FinanzaDidier ArmelNessuna valutazione finora

- MACROECONOMIADocumento15 pagineMACROECONOMIAGiulia VenturaNessuna valutazione finora

- Il Rischio Di CambioDocumento5 pagineIl Rischio Di CambiodonatoNessuna valutazione finora

- Slide Cap04Documento28 pagineSlide Cap04Catia BonomoNessuna valutazione finora

- BRI Crypto DocDocumento27 pagineBRI Crypto DocSBNessuna valutazione finora

- Capitolo 13Documento22 pagineCapitolo 13Ciro LangellaNessuna valutazione finora

- Economia Dei Mercati Monetari e FinanziariDocumento3 pagineEconomia Dei Mercati Monetari e FinanziariClaudioModoloNessuna valutazione finora

- Economia Dei Mercati e Degli Intermediari Finanziari RiassuntiDocumento127 pagineEconomia Dei Mercati e Degli Intermediari Finanziari RiassuntiTeam ManagerNessuna valutazione finora

- 1.1 Origine e Funzioni Della MonetaDocumento7 pagine1.1 Origine e Funzioni Della MonetaLorenzo TortonesiNessuna valutazione finora

- Banca Centrale e Sistema Monetario (Capitolo 16)Documento45 pagineBanca Centrale e Sistema Monetario (Capitolo 16)Gabriel CapezzoneNessuna valutazione finora

- Krugman Cap5Documento56 pagineKrugman Cap5ClaudioModoloNessuna valutazione finora

- 00.00 - E.I.F. La Torre AppuntiDocumento138 pagine00.00 - E.I.F. La Torre AppuntiGiorgio TaglioneNessuna valutazione finora

- Lezione MacroeconomiaDocumento1 paginaLezione MacroeconomiaAndre Il fabbroNessuna valutazione finora

- Luciano Gallina RiassuntoDocumento15 pagineLuciano Gallina RiassuntoNida R. KhanNessuna valutazione finora

- Domande+ (I+parte) +e+risposte+storia+del+pensiero+economico +di+Michele+AvilaDocumento16 pagineDomande+ (I+parte) +e+risposte+storia+del+pensiero+economico +di+Michele+AvilaVincenzo MilazzoNessuna valutazione finora

- 1 Economia-Degli-Intermediari-Finanziari-28Documento35 pagine1 Economia-Degli-Intermediari-Finanziari-28emanuel vladNessuna valutazione finora

- Slide Cap06Documento30 pagineSlide Cap06Catia BonomoNessuna valutazione finora

- Cap 23slide Cellini Politica EconomicaDocumento33 pagineCap 23slide Cellini Politica EconomicaMatrimonioNessuna valutazione finora

- Banche, Banchieri e MonetaDocumento13 pagineBanche, Banchieri e MonetahdextNessuna valutazione finora

- Storia Della FinanzaDocumento57 pagineStoria Della FinanzaDanilo NegrinelliNessuna valutazione finora