Potrebbero piacerti anche

- CORTE DEI CONTI REGIONE SICILIA BILANCIO 2011 e 2012 ISOLA DELLE FEMMINE Deliberazione N. 298.2013.PRSP PDFDocumento7 pagineCORTE DEI CONTI REGIONE SICILIA BILANCIO 2011 e 2012 ISOLA DELLE FEMMINE Deliberazione N. 298.2013.PRSP PDFPino CiampolilloNessuna valutazione finora

- Matteo EspositoDocumento9 pagineMatteo EspositobbogeyNessuna valutazione finora

- Corte Dei Conti. Deliberazione 242 - Dissesto Comune Di MilazzoDocumento12 pagineCorte Dei Conti. Deliberazione 242 - Dissesto Comune Di MilazzoLa Città Di MilazzoNessuna valutazione finora

- Concorso DSGA - La gestione contabile e l’attività contrattuale delle istituzioni scolastiche: Aggiornato al Decreto 129 del 2018Da EverandConcorso DSGA - La gestione contabile e l’attività contrattuale delle istituzioni scolastiche: Aggiornato al Decreto 129 del 2018Nessuna valutazione finora

- 3 Giornata GESTIONE AMMINISTRATIVO CONTABILE E FISCALEDEGLI ENTI PUBBLICI LOCALIDocumento95 pagine3 Giornata GESTIONE AMMINISTRATIVO CONTABILE E FISCALEDEGLI ENTI PUBBLICI LOCALIVandoir GoncalvesNessuna valutazione finora

- L Ordinamento Contabile Delle Regioni e Degli Enti LocaliDocumento17 pagineL Ordinamento Contabile Delle Regioni e Degli Enti LocaliGaia Tam100% (2)

- I principi costituzionali della contabilità pubblicaDa EverandI principi costituzionali della contabilità pubblicaNessuna valutazione finora

- Repubblica Italiana La Corte Dei Conti in Sezione Regionale Di Controllo Per L'abruzzoDocumento4 pagineRepubblica Italiana La Corte Dei Conti in Sezione Regionale Di Controllo Per L'abruzzoSULPL Campania (Sulpl Napoli)Nessuna valutazione finora

- Elementi Di Contabilità e Finanza Degli Enti LocaliDocumento361 pagineElementi Di Contabilità e Finanza Degli Enti Localig.laudani12Nessuna valutazione finora

- CORTE DEI CONTI NO NUOVE ASSUNZIONI Delibera - 103 - 2017Documento18 pagineCORTE DEI CONTI NO NUOVE ASSUNZIONI Delibera - 103 - 2017PrimaDaNoi.itNessuna valutazione finora

- 1 - Art.243 Bis TuelDocumento20 pagine1 - Art.243 Bis TuelTiziana DianaNessuna valutazione finora

- CC-Sez.-controllo-Puglia-del.-n.-79-17 No Mobilità Profili DiversiDocumento4 pagineCC-Sez.-controllo-Puglia-del.-n.-79-17 No Mobilità Profili Diversiludovico baroneNessuna valutazione finora

- Delibera 4 2020 Valle AostaDocumento11 pagineDelibera 4 2020 Valle AostaFrancesco SavareseNessuna valutazione finora

- Ordinamento finanziario e contabile - Concorso Istruttore Enti locali: Sintesi aggiornata per concorsi a Istruttore e Istruttore direttivo Enti localiDa EverandOrdinamento finanziario e contabile - Concorso Istruttore Enti locali: Sintesi aggiornata per concorsi a Istruttore e Istruttore direttivo Enti localiValutazione: 3 su 5 stelle3/5 (1)

- Dettaglio ArticoloDocumento2 pagineDettaglio ArticoloSimona de CostanzoNessuna valutazione finora

- San Dca U00018 20 01 2020Documento221 pagineSan Dca U00018 20 01 2020bamario212Nessuna valutazione finora

- Delibera 27 2021 SardegnaDocumento10 pagineDelibera 27 2021 SardegnaClaudio GenialeNessuna valutazione finora

- Il sistema dei controlli degli enti locali: Teoria e test per concorsi pubbliciDa EverandIl sistema dei controlli degli enti locali: Teoria e test per concorsi pubbliciNessuna valutazione finora

- Ecli It Cont 2015 82srclom-ParDocumento5 pagineEcli It Cont 2015 82srclom-ParFrancesco SavareseNessuna valutazione finora

- DEL N. 126-2015-PAR - Parere Prov. Di AnconaDocumento6 pagineDEL N. 126-2015-PAR - Parere Prov. Di AnconaPiter PenNessuna valutazione finora

- Decisione Corte Dei Conti Lombardia Sulla Leggittimità Incremento 3% Indennità.Documento7 pagineDecisione Corte Dei Conti Lombardia Sulla Leggittimità Incremento 3% Indennità.sevesovivaNessuna valutazione finora

- Deliberazione N. 515 Del 02.12 2013 Varedo (MB) Sucameli PRSPDocumento50 pagineDeliberazione N. 515 Del 02.12 2013 Varedo (MB) Sucameli PRSPinfonodoNessuna valutazione finora

- Controdeduzioni Del Comune Di Pescara Ai Revisori Dei ContiDocumento19 pagineControdeduzioni Del Comune Di Pescara Ai Revisori Dei ContiPrimaDaNoi.itNessuna valutazione finora

- Regione 2015 Legge Di Stabilita' Regione Sicilia 2015Documento116 pagineRegione 2015 Legge Di Stabilita' Regione Sicilia 2015Pino CiampolilloNessuna valutazione finora

- Contabilià Pubblica Dott Daniele Graziani 2023FpCgilDocumento38 pagineContabilià Pubblica Dott Daniele Graziani 2023FpCgilGabriele GagliardiNessuna valutazione finora

- 130 Abruzzo - Verbale 17 e 22 Aprile 2014Documento69 pagine130 Abruzzo - Verbale 17 e 22 Aprile 2014PrimaDaNoi.itNessuna valutazione finora

- TAVOLO DI MONITORAGGIO SANITA' ABRUZZO - Verbale 19 Luglio 2016Documento83 pagineTAVOLO DI MONITORAGGIO SANITA' ABRUZZO - Verbale 19 Luglio 2016PrimaDaNoi.itNessuna valutazione finora

- Contopersonale10 01Documento319 pagineContopersonale10 01Pino CiampolilloNessuna valutazione finora

- Napoli-Corte Dei Conti: Le Osservazioni Critiche Relative Al Piano Di Riequilibrio Finanziario Pluriennale Adottato Dall'ente Comune Di Napoli.Documento110 pagineNapoli-Corte Dei Conti: Le Osservazioni Critiche Relative Al Piano Di Riequilibrio Finanziario Pluriennale Adottato Dall'ente Comune Di Napoli.SULPL Campania (Sulpl Napoli)Nessuna valutazione finora

- Evoluzione Della Tesoreria StataleDocumento12 pagineEvoluzione Della Tesoreria StataleFrancesco BuonavolontaNessuna valutazione finora

- Relazione Sul Risultato Del Controllo (Corte Dei Conti)Documento206 pagineRelazione Sul Risultato Del Controllo (Corte Dei Conti)Maiellaro73Nessuna valutazione finora

- Codice Di Giustizia Contabile PDFDocumento91 pagineCodice Di Giustizia Contabile PDFAnonymous CLMLlxNessuna valutazione finora

- Elementi Di Contabilità Di Stato e Degli Enti PubbliciDocumento290 pagineElementi Di Contabilità Di Stato e Degli Enti Pubblicig.laudani12Nessuna valutazione finora

- Roma - 26 - 27 - Maggio - 2010 - Principato - PDF AGENTI CONTABILI E CONTO GIUDIZIALE NEL SISTEMA DEGLI ENTI LOCADocumento24 pagineRoma - 26 - 27 - Maggio - 2010 - Principato - PDF AGENTI CONTABILI E CONTO GIUDIZIALE NEL SISTEMA DEGLI ENTI LOCAtornatufoNessuna valutazione finora

- CC-Sez.-Controllo-Puglia-del.-n.-42-18 Come Si Calcola Il 20 Per CentoDocumento5 pagineCC-Sez.-Controllo-Puglia-del.-n.-42-18 Come Si Calcola Il 20 Per Centoludovico baroneNessuna valutazione finora

- CC Sez. Controllo Veneto Del. N. 121 20Documento14 pagineCC Sez. Controllo Veneto Del. N. 121 20Matrox MatroxNessuna valutazione finora

- Il Bilancio D'esercizioDocumento8 pagineIl Bilancio D'esercizioLisa MarroneNessuna valutazione finora

- Bilancio 2018cgilDocumento47 pagineBilancio 2018cgilAlessandro De LucaNessuna valutazione finora

- E&Y - La Revisione Contabile Per Le AssicurazioniDocumento38 pagineE&Y - La Revisione Contabile Per Le AssicurazioniGanugio MirianiNessuna valutazione finora

- DPCM 18 Settembre 2012Documento6 pagineDPCM 18 Settembre 2012supersolaNessuna valutazione finora

- Delibera ANAC Sui Rifiuti in PugliaDocumento30 pagineDelibera ANAC Sui Rifiuti in PugliaValleditriaNewsNessuna valutazione finora

- Manuale Operativo Del Revisore Indipendente - V06Documento14 pagineManuale Operativo Del Revisore Indipendente - V06AlfonsoNessuna valutazione finora

- DCAR99 19rettifica 1Documento21 pagineDCAR99 19rettifica 1Donato GustutiNessuna valutazione finora

- Dca 99 2019 Decreti Del Commissario Ad ActaDocumento21 pagineDca 99 2019 Decreti Del Commissario Ad ActaDonato GustutiNessuna valutazione finora

- Regolamento Di Amministrazione e Contabilità Della Croce Rossa Italiana - 2008Documento20 pagineRegolamento Di Amministrazione e Contabilità Della Croce Rossa Italiana - 2008Biblioteca Pionieri ER100% (7)

- Audizione-10 7 2019-UPB PDFDocumento15 pagineAudizione-10 7 2019-UPB PDFAntonella CrematoNessuna valutazione finora

- MISCELLANEA Asst CremonaDocumento103 pagineMISCELLANEA Asst CremonaGaia MichelaNessuna valutazione finora

- Elisoccorso: Regolamento 2012 Regione CalabriaDocumento5 pagineElisoccorso: Regolamento 2012 Regione CalabriaEumed.orgNessuna valutazione finora

- Ordinamento degli Enti Locali: Concorsi per impiegato comunale nelle Aree: Amministrativa, Tecnica, Finanziaria e Contabile, SocialeDa EverandOrdinamento degli Enti Locali: Concorsi per impiegato comunale nelle Aree: Amministrativa, Tecnica, Finanziaria e Contabile, SocialeNessuna valutazione finora

- Bilancio Enti LocaliDocumento46 pagineBilancio Enti LocalielisaNessuna valutazione finora

- AREE DISCIPLINARI - PARAMOND - ECOAZ - 2017 - PDF - Nuovo Rendiconto FinanziarioDocumento21 pagineAREE DISCIPLINARI - PARAMOND - ECOAZ - 2017 - PDF - Nuovo Rendiconto FinanziarioannaNessuna valutazione finora

- Contabilità Settore PubblicoDocumento80 pagineContabilità Settore PubblicoFrancesco BuonavolontaNessuna valutazione finora

- Decentramento Delle Funzioni Catastali Ai ComuniDocumento9 pagineDecentramento Delle Funzioni Catastali Ai ComuniCantina MorattiniNessuna valutazione finora

- Linee Guida NARS N. 1 - 2022Documento8 pagineLinee Guida NARS N. 1 - 2022ajejeNessuna valutazione finora

- I Controlli Di GestioneDocumento133 pagineI Controlli Di GestioneFrancesco BuonavolontaNessuna valutazione finora

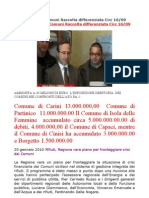

- Munnezza Esposizione Debitoria Comuni Con Ato Pa1 e Regione Comuni Raccolta Differenziata Circ 16Documento48 pagineMunnezza Esposizione Debitoria Comuni Con Ato Pa1 e Regione Comuni Raccolta Differenziata Circ 16Pino CiampolilloNessuna valutazione finora

- Convocazione e Atti Istruttori Consiglio Comunale Del 13.12.2013Documento108 pagineConvocazione e Atti Istruttori Consiglio Comunale Del 13.12.2013sevesovivaNessuna valutazione finora

- BucaneveDocumento5 pagineBucaneveLa redazione Tp24Nessuna valutazione finora

- 1 L'Armonizzazione Dei Sistemi ContabiliDocumento45 pagine1 L'Armonizzazione Dei Sistemi ContabiliRobertoNessuna valutazione finora

- 2014 21 Gennaio Ordinanza 6 21 Genn 2014 Chiusura Esercizio Spatola Rosa 24 03 72 Ristorante Ex Pomiero Lungomare Eufemio Assenza Agibilita'Documento3 pagine2014 21 Gennaio Ordinanza 6 21 Genn 2014 Chiusura Esercizio Spatola Rosa 24 03 72 Ristorante Ex Pomiero Lungomare Eufemio Assenza Agibilita'Pino CiampolilloNessuna valutazione finora

- 2014 25 Luglio CL Ed de Sas D'amgelo Sent 412 2014 Ric 613 14 29 04 14 Rosa Spatola Sent 373 14 Ric 1045 14 2014 2 Maggio Spatola Rosa Sent 368 14 Ric 833 14 CL Ed deDocumento15 pagine2014 25 Luglio CL Ed de Sas D'amgelo Sent 412 2014 Ric 613 14 29 04 14 Rosa Spatola Sent 373 14 Ric 1045 14 2014 2 Maggio Spatola Rosa Sent 368 14 Ric 833 14 CL Ed dePino CiampolilloNessuna valutazione finora

- 2014 2 Aprile Giunta 45 2014 26 Marzo Giunta 45 Avv Pellegrino Tar Pa 831 833 1045 2014 Spatola Rosa Dangelo Giovanni CL Ed de Ricorso Al Tar Di PalermoDocumento18 pagine2014 2 Aprile Giunta 45 2014 26 Marzo Giunta 45 Avv Pellegrino Tar Pa 831 833 1045 2014 Spatola Rosa Dangelo Giovanni CL Ed de Ricorso Al Tar Di PalermoPino CiampolilloNessuna valutazione finora

- 2014 21 Gennaio Ordinanza 6 21 Genn 2014 Chiusura Esercizio Spatola Rosa 24 03 72 Ristorante Ex Pomiero Lungomare Eufemio Assenza Agibilita'Documento3 pagine2014 21 Gennaio Ordinanza 6 21 Genn 2014 Chiusura Esercizio Spatola Rosa 24 03 72 Ristorante Ex Pomiero Lungomare Eufemio Assenza Agibilita'Pino CiampolilloNessuna valutazione finora

- 2014 21 Marzo Ordinanza Giambruno 17 Gazebo Pontile e Darsena D'angelo Giovanni Spatola Rosa CL Ed de S.A.S. D'amgelo GiovanniDocumento4 pagine2014 21 Marzo Ordinanza Giambruno 17 Gazebo Pontile e Darsena D'angelo Giovanni Spatola Rosa CL Ed de S.A.S. D'amgelo GiovanniPino CiampolilloNessuna valutazione finora

- D'angelo Giovanni CL Ed de S.as. Di D'angelo Giovanni Pontile Ricorso Tar 412 2014Documento6 pagineD'angelo Giovanni CL Ed de S.as. Di D'angelo Giovanni Pontile Ricorso Tar 412 2014Pino CiampolilloNessuna valutazione finora

- 2014 21 GENNAIO ORDINANZA 7 21 GENN 2014 CHIUSURA ESERCOIZO SPATOLA ROSA 24 03 72 RISTORANTE EX POMIERO LUNGOMARE EUFEMIO ASSENZA AGIBILITA' AlbpdfDocumento3 pagine2014 21 GENNAIO ORDINANZA 7 21 GENN 2014 CHIUSURA ESERCOIZO SPATOLA ROSA 24 03 72 RISTORANTE EX POMIERO LUNGOMARE EUFEMIO ASSENZA AGIBILITA' AlbpdfPino CiampolilloNessuna valutazione finora

- 2014 21 MARZO COMMISSIONE ORDINANZA DI RIPRISTINO N 18 D'ANGELO GIOVANNI CL ED DE SAS PONTILE ABUSIVISMO LUNGOMARE EUFEMIO ISOLA DELLE FEMMINEDocumento4 pagine2014 21 MARZO COMMISSIONE ORDINANZA DI RIPRISTINO N 18 D'ANGELO GIOVANNI CL ED DE SAS PONTILE ABUSIVISMO LUNGOMARE EUFEMIO ISOLA DELLE FEMMINEPino CiampolilloNessuna valutazione finora

- Bricoman Immobiliare Trinacria S.R.L. Sassari 68 S.R.L. Isola Delle FemmineDocumento5 pagineBricoman Immobiliare Trinacria S.R.L. Sassari 68 S.R.L. Isola Delle FemminePino CiampolilloNessuna valutazione finora

- 2015 12 OTTOBRE DELIBERAZIONE CONSILIARE 43 12 OTTOBRE 2016 BRICOMAN CENTER NELL'AEX SITO SICAR SASSARI 68 SAS MONTICCIOLO GASPARED CC 43 12 OTTOBRE 2015 CC 3 15 02 18 CC 16 19 06 18-ilovepdf-compressedDocumento4 pagine2015 12 OTTOBRE DELIBERAZIONE CONSILIARE 43 12 OTTOBRE 2016 BRICOMAN CENTER NELL'AEX SITO SICAR SASSARI 68 SAS MONTICCIOLO GASPARED CC 43 12 OTTOBRE 2015 CC 3 15 02 18 CC 16 19 06 18-ilovepdf-compressedPino CiampolilloNessuna valutazione finora

- Bricoman Immobiliare Trinacria S.R.L. Sassari 68 S.R.L. Isola Delle FemmineDocumento5 pagineBricoman Immobiliare Trinacria S.R.L. Sassari 68 S.R.L. Isola Delle FemminePino CiampolilloNessuna valutazione finora

- 2014 6 Novembre Claudia Mannino Esposto Alla Corte Dei Conti Sulla Raccolta Differenziata Isola Delle Femmine Provincia Palermo Danni ErarialiDocumento6 pagine2014 6 Novembre Claudia Mannino Esposto Alla Corte Dei Conti Sulla Raccolta Differenziata Isola Delle Femmine Provincia Palermo Danni ErarialiPino CiampolilloNessuna valutazione finora

- 2014 10 Settembre Mannino Claudia Interrogazione Parlamentare 0 03515 Marco Lupo Crocetta Lombardo Orlando CammarataDocumento3 pagine2014 10 Settembre Mannino Claudia Interrogazione Parlamentare 0 03515 Marco Lupo Crocetta Lombardo Orlando CammarataPino CiampolilloNessuna valutazione finora

- 2017 20 Settembre Bologna Sindaco Commissione Esaminatrice Del Concorso Alta Professionalita' 1 Partecipante 1 Vincitore Maggiore Croce Antonino Balistreri Pietro Parente CroceDocumento31 pagine2017 20 Settembre Bologna Sindaco Commissione Esaminatrice Del Concorso Alta Professionalita' 1 Partecipante 1 Vincitore Maggiore Croce Antonino Balistreri Pietro Parente CrocePino CiampolilloNessuna valutazione finora

- Stefano Triboto: AmministratoreDocumento17 pagineStefano Triboto: AmministratorePino CiampolilloNessuna valutazione finora

- 2017 16 MARZO BOLOGNA SINDACO GIUNTA 32 REGOLAMENTO MAGGIORE CROCE ANTONINO INCARICO ALTA PROFESSIONALITA' Giunta n.32 Allegato - SignedDocumento3 pagine2017 16 MARZO BOLOGNA SINDACO GIUNTA 32 REGOLAMENTO MAGGIORE CROCE ANTONINO INCARICO ALTA PROFESSIONALITA' Giunta n.32 Allegato - SignedPino CiampolilloNessuna valutazione finora

- 2014 18 Dicembre Leoluca Orlando Sindaco Delibera Giunta 240 Assunzione Nuovi DirigentiDocumento1 pagina2014 18 Dicembre Leoluca Orlando Sindaco Delibera Giunta 240 Assunzione Nuovi DirigentiPino CiampolilloNessuna valutazione finora

- 2009 4 Giugno Portobello Sindaco Determ 13 Magiore Croce Antonino Categoria Giuridica d3 Delibera Giunta 214 23 12 03 Comamndante VigiliDocumento2 pagine2009 4 Giugno Portobello Sindaco Determ 13 Magiore Croce Antonino Categoria Giuridica d3 Delibera Giunta 214 23 12 03 Comamndante VigiliPino CiampolilloNessuna valutazione finora

- 2017 20 Settembre Bologna Sindaco Commissione Esaminatrice Del Concorso Alta Professionalita' 1 Partecipante 1 Vincitore Maggiore Croce AntoninoDocumento9 pagine2017 20 Settembre Bologna Sindaco Commissione Esaminatrice Del Concorso Alta Professionalita' 1 Partecipante 1 Vincitore Maggiore Croce AntoninoPino CiampolilloNessuna valutazione finora

- Stefano Triboto: AmministratoreDocumento17 pagineStefano Triboto: AmministratorePino CiampolilloNessuna valutazione finora

- Stefano Triboto: AmministratoreDocumento17 pagineStefano Triboto: AmministratorePino CiampolilloNessuna valutazione finora

- Stefano Triboto: AmministratoreDocumento17 pagineStefano Triboto: AmministratorePino CiampolilloNessuna valutazione finora

- Stefano Triboto: AmministratoreDocumento17 pagineStefano Triboto: AmministratorePino CiampolilloNessuna valutazione finora

- Stefano Triboto: AmministratoreDocumento17 pagineStefano Triboto: AmministratorePino CiampolilloNessuna valutazione finora

- Stefano Triboto: AmministratoreDocumento17 pagineStefano Triboto: AmministratorePino CiampolilloNessuna valutazione finora

- Stefano Triboto: AmministratoreDocumento17 pagineStefano Triboto: AmministratorePino CiampolilloNessuna valutazione finora

- Stefano Triboto: AmministratoreDocumento17 pagineStefano Triboto: AmministratorePino CiampolilloNessuna valutazione finora

- Stefano Triboto: AmministratoreDocumento17 pagineStefano Triboto: AmministratorePino CiampolilloNessuna valutazione finora

- 2017 23 Agosto Bologna Sindaco Prot 12030 Affidamento Diretto Servizio Funebre Limuti A Ditta Orchidea Figlia Di Mannino Angelo AssessoreDocumento1 pagina2017 23 Agosto Bologna Sindaco Prot 12030 Affidamento Diretto Servizio Funebre Limuti A Ditta Orchidea Figlia Di Mannino Angelo AssessorePino CiampolilloNessuna valutazione finora

- 10 Giorni X I Diritti Umani Art 23 PDFDocumento2 pagine10 Giorni X I Diritti Umani Art 23 PDFmedicinademalNessuna valutazione finora

- Testo Unico Delle Disposizioni Regolamentari in Materia Di To MilitareDocumento756 pagineTesto Unico Delle Disposizioni Regolamentari in Materia Di To MilitareSilvia De'LuttiNessuna valutazione finora

- L'AUTONOMIA DELLE ISTITUZIONI SCOLASTICHE - F. Dal Passo PDFDocumento118 pagineL'AUTONOMIA DELLE ISTITUZIONI SCOLASTICHE - F. Dal Passo PDFFabrizio Dal PassoNessuna valutazione finora

- Sentenza Inquinamento Acustico Rumore Disturbo Della Quiete Pubblica Emissioni Rumorose Immissioni Inquinanti Corte Di Cassazione Consiglio Di Stato Corte Costituzionale Tribunale TAR Tribunali Amministrativi Regionali Giudice Di PaDocumento17 pagineSentenza Inquinamento Acustico Rumore Disturbo Della Quiete Pubblica Emissioni Rumorose Immissioni Inquinanti Corte Di Cassazione Consiglio Di Stato Corte Costituzionale Tribunale TAR Tribunali Amministrativi Regionali Giudice Di PautenteeticoNessuna valutazione finora

- Storia Della RIVOLUZIONE AMERICANADocumento13 pagineStoria Della RIVOLUZIONE AMERICANAElisa FrezzaniNessuna valutazione finora

- Istituzioni Di Diritto Pubblico Riassunto Diritto Costituzionale ARCIDIACONO CARULLO RIZZADocumento63 pagineIstituzioni Di Diritto Pubblico Riassunto Diritto Costituzionale ARCIDIACONO CARULLO RIZZAGenovese Carla0% (1)

- Lezione 11 - La Legislazione Turistica in ItaliaDocumento39 pagineLezione 11 - La Legislazione Turistica in ItaliaCarmen Enache100% (1)

- La Matrix Europea Il - Uomini Del Bilder PDFDocumento151 pagineLa Matrix Europea Il - Uomini Del Bilder PDFVincent Rog100% (2)