Potrebbero piacerti anche

- Riassunti Scoprire La Macroeconomia BlanchardDocumento21 pagineRiassunti Scoprire La Macroeconomia Blanchardsaretta__1990100% (1)

- Teoria della Moneta Moderna: Un manuale di macroeconomia per sistemi monetari sovraniDa EverandTeoria della Moneta Moderna: Un manuale di macroeconomia per sistemi monetari sovraniNessuna valutazione finora

- Economia Internazionale Krugman Obstfeld Melitz X Edizione RiassuntoDocumento85 pagineEconomia Internazionale Krugman Obstfeld Melitz X Edizione RiassuntoAlessandro FaenzaNessuna valutazione finora

- Riassunto L Europa TraditaDocumento12 pagineRiassunto L Europa TraditaAndrea TroianoNessuna valutazione finora

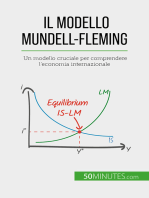

- Il modello Mundell-Fleming: Un modello cruciale per comprendere l'economia internazionaleDa EverandIl modello Mundell-Fleming: Un modello cruciale per comprendere l'economia internazionaleNessuna valutazione finora

- RelazioneseminarioDocumento23 pagineRelazioneseminarioTheCansigNessuna valutazione finora

- Politiche Economiche Modulo 1 Parte 3Documento16 paginePolitiche Economiche Modulo 1 Parte 3Federica PetrigliaNessuna valutazione finora

- Articolo Differenziali Di Inflazione Pp.59-67Documento42 pagineArticolo Differenziali Di Inflazione Pp.59-67Michele MartinottiNessuna valutazione finora

- La Tobin TaxDocumento20 pagineLa Tobin TaxMattia PorcuNessuna valutazione finora

- La Crisi Del Debito Sovrano PDFDocumento50 pagineLa Crisi Del Debito Sovrano PDFUnire I PuntiNessuna valutazione finora

- Rel98 Pubb CompletaDocumento931 pagineRel98 Pubb CompletaTravis JohnstonNessuna valutazione finora

- Arel 150211Documento9 pagineArel 150211werner71Nessuna valutazione finora

- Il Ruolo Del Credito Nell Economia ItalianaDocumento6 pagineIl Ruolo Del Credito Nell Economia ItalianaBoom BabyNessuna valutazione finora

- Edoardo Cignoli: Cos Investi Obb A RischioDocumento3 pagineEdoardo Cignoli: Cos Investi Obb A RischioMossad NewsNessuna valutazione finora

- Referendum Permanenza Nell'euro - Maurizio StringhettaDocumento34 pagineReferendum Permanenza Nell'euro - Maurizio StringhettaDario TamburranoNessuna valutazione finora

- Meccanismo Europeo Di StabilitàDocumento34 pagineMeccanismo Europeo Di StabilitàTommaso TiberioNessuna valutazione finora

- Friedman Mundell - Duello Monetario 2002Documento51 pagineFriedman Mundell - Duello Monetario 2002Giuseppe IannelliNessuna valutazione finora

- Trattato Di MaastrichtDocumento2 pagineTrattato Di MaastrichtMarcoNessuna valutazione finora

- BCE - Politica Monetaria 2004Documento135 pagineBCE - Politica Monetaria 2004blackonstageNessuna valutazione finora

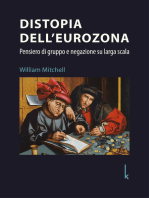

- Distopia dell'eurozona: Pensiero di gruppo e negazione su larga scalaDa EverandDistopia dell'eurozona: Pensiero di gruppo e negazione su larga scalaNessuna valutazione finora

- EURO: che cos'è e come funziona la moneta unica europea: Perché è nato l'euro e come funziona: un approccio semplice alla moneta unica europeaDa EverandEURO: che cos'è e come funziona la moneta unica europea: Perché è nato l'euro e come funziona: un approccio semplice alla moneta unica europeaNessuna valutazione finora

- ESTRATTODUE2010Viterbo CisottaDocumento36 pagineESTRATTODUE2010Viterbo Cisottawdqkj.nsd,ndsNessuna valutazione finora

- La moneta dissacrata: Sistemi monetari ed eurozona, più un disegno di legge sulla compensazione complementareDa EverandLa moneta dissacrata: Sistemi monetari ed eurozona, più un disegno di legge sulla compensazione complementareNessuna valutazione finora

- Le Politiche Di Bilancio: Dal Patto Di Stabilita' Al Next Generation UeDocumento6 pagineLe Politiche Di Bilancio: Dal Patto Di Stabilita' Al Next Generation UeGennaro Di CostanzoNessuna valutazione finora

- L’occupazione e i nuovi soldi: La flat tax, il denaro complementare, e gli equilibri macroeconomici regionaliDa EverandL’occupazione e i nuovi soldi: La flat tax, il denaro complementare, e gli equilibri macroeconomici regionaliNessuna valutazione finora

- Capitolo 13Documento22 pagineCapitolo 13Ciro LangellaNessuna valutazione finora

- Alle Origini Del Declino Economico Italiano. Domanda Aggregata, Dimensioni D'impresa e Sottofinanziamento Dell'universitàDocumento7 pagineAlle Origini Del Declino Economico Italiano. Domanda Aggregata, Dimensioni D'impresa e Sottofinanziamento Dell'universitàAlessandroNessuna valutazione finora

- Riassunto Diritto Tributario Internazionale Di V Uckmar Diritto Tributario InternazionaleDocumento19 pagineRiassunto Diritto Tributario Internazionale Di V Uckmar Diritto Tributario InternazionalejmcNessuna valutazione finora

- R Qt0303ita FDocumento11 pagineR Qt0303ita FLevantePordeNessuna valutazione finora

- Cap.3 - Offerta Di Moneta Di GiorgioDocumento60 pagineCap.3 - Offerta Di Moneta Di Giorgiogiusgius99Nessuna valutazione finora

- MES o Recovery Found?: Conte ha MESso il Recupero dell'Italia in FONDODa EverandMES o Recovery Found?: Conte ha MESso il Recupero dell'Italia in FONDONessuna valutazione finora

- I Vantaggi Del First MoverDocumento11 pagineI Vantaggi Del First MoverRuggero CarraroNessuna valutazione finora

- Il Patto Di Stabilità e CrescitaDocumento1 paginaIl Patto Di Stabilità e CrescitabbogeyNessuna valutazione finora

- Tobin TaxDocumento3 pagineTobin Taxsalvatore sciottiNessuna valutazione finora

- Commento Art. 81Documento17 pagineCommento Art. 81Luigi PicaNessuna valutazione finora

- Settimanale Il PiccoloDocumento28 pagineSettimanale Il Piccolopromedia3Nessuna valutazione finora

- Economia Del LavoroDocumento3 pagineEconomia Del LavoroLucia CandeloneNessuna valutazione finora

- Unione Europea e Tutela Del RisparmioDocumento14 pagineUnione Europea e Tutela Del RisparmioGiovanni AlbaneseNessuna valutazione finora

- Risposte Storia Economica 2Documento10 pagineRisposte Storia Economica 2Barbara FernandezNessuna valutazione finora

- Nino Galloni Allievo Di Federico CaffeDocumento9 pagineNino Galloni Allievo Di Federico CaffeAndrea JarekNessuna valutazione finora

- Presentazione 26Documento14 paginePresentazione 26cxpmxwtzbcNessuna valutazione finora

- Crisi 1929Documento37 pagineCrisi 1929fukinagashiNessuna valutazione finora

- 1 ItDocumento23 pagine1 ItElia PerroneNessuna valutazione finora

- Capital Market UnionDocumento2 pagineCapital Market UnionAlessia MoscaNessuna valutazione finora

- Dalla crisi dell’Euro al rilancio dell’economia localeDa EverandDalla crisi dell’Euro al rilancio dell’economia localeNessuna valutazione finora

- Unione BancariaDocumento1 paginaUnione BancariaAlessia MoscaNessuna valutazione finora

- Politica economica e bilancio dello StatoDocumento6 paginePolitica economica e bilancio dello Stato2t8j9zfvthNessuna valutazione finora

- Parafraseo Parte EconomicaDocumento9 pagineParafraseo Parte EconomicaJulien's DKNessuna valutazione finora

- Merceologia DoganaleDocumento27 pagineMerceologia DoganaleGiuseppe Ricco100% (1)

- UeDocumento2 pagineUeznstht768zNessuna valutazione finora

- Le Basi della Finanza: La Guida per Principianti per Capire Economia e FinanzaDa EverandLe Basi della Finanza: La Guida per Principianti per Capire Economia e FinanzaNessuna valutazione finora

- Macroeconomia Eleonora PersicoDocumento46 pagineMacroeconomia Eleonora PersicoEleonora PersicoNessuna valutazione finora

- Politica Monetaria 2008-2018Documento29 paginePolitica Monetaria 2008-2018Patrizia Lando KamaNessuna valutazione finora

- DIRITTO - Terzo ArgomentoDocumento10 pagineDIRITTO - Terzo ArgomentoMichela OnofreiNessuna valutazione finora

- Il Sistema Monetario Internazionale - LucidiDocumento5 pagineIl Sistema Monetario Internazionale - LucididonatoNessuna valutazione finora

- PominiDocumento5 paginePominicollettivolegaucheNessuna valutazione finora