Potrebbero piacerti anche

- L’analisi tecnica nel trading resa semplice. Come costruire e interpretare i grafici di analisi tecnica per migliorare la propria attività di trading online.Da EverandL’analisi tecnica nel trading resa semplice. Come costruire e interpretare i grafici di analisi tecnica per migliorare la propria attività di trading online.Nessuna valutazione finora

- 3 - I Modelli VaRDocumento8 pagine3 - I Modelli VaRFrancesco Lo BiancoNessuna valutazione finora

- Il Value at Risk PDFDocumento7 pagineIl Value at Risk PDFstefano rossiNessuna valutazione finora

- Strategia d'investimento a 5 minuti per le opzioni binarieDa EverandStrategia d'investimento a 5 minuti per le opzioni binarieNessuna valutazione finora

- Capital Management - Cap 678Documento192 pagineCapital Management - Cap 678Evankell VonCarsteinNessuna valutazione finora

- Il glossario del trading: I termini da conoscere e approfondire per prendere confidenza con il campo del trading a livello operativoDa EverandIl glossario del trading: I termini da conoscere e approfondire per prendere confidenza con il campo del trading a livello operativoNessuna valutazione finora

- La Previsione Dei Mercati Finanziari Con Metodi QuantitativiDocumento50 pagineLa Previsione Dei Mercati Finanziari Con Metodi Quantitativinicknever73Nessuna valutazione finora

- Il trading in opzioni reso semplice - la guida introduttiva al trading in opzioni e alle principali strategie di option trading.Da EverandIl trading in opzioni reso semplice - la guida introduttiva al trading in opzioni e alle principali strategie di option trading.Valutazione: 3.5 su 5 stelle3.5/5 (3)

- 5 - Analisi Tecnica Dei Mercati Finanziari - Indicatori e OscillatoriDocumento48 pagine5 - Analisi Tecnica Dei Mercati Finanziari - Indicatori e Oscillatoriluigixv80Nessuna valutazione finora

- Le migliori tecniche per investire nelle opzioni binarie. Volume 3Da EverandLe migliori tecniche per investire nelle opzioni binarie. Volume 3Nessuna valutazione finora

- Appunti ImpiantiDocumento51 pagineAppunti ImpiantiAndrea ScazzieriNessuna valutazione finora

- Trading Forex: la teoria per finalità praticheDa EverandTrading Forex: la teoria per finalità praticheNessuna valutazione finora

- Tsi 128Documento78 pagineTsi 128Andrea PellegattaNessuna valutazione finora

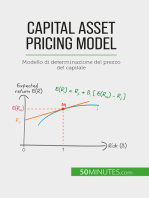

- Capital Asset Pricing Model: Modello di determinazione del prezzo del capitaleDa EverandCapital Asset Pricing Model: Modello di determinazione del prezzo del capitaleNessuna valutazione finora

- Tesi Sul VStoxx50Documento126 pagineTesi Sul VStoxx50marioNessuna valutazione finora

- Analisi Tecnica - 1Documento16 pagineAnalisi Tecnica - 1Danilo De LeonibusNessuna valutazione finora

- MASTER Oscillatori PDFDocumento51 pagineMASTER Oscillatori PDForsobiancoblugNessuna valutazione finora

- (Ebook - Ita - Trading) TECNICHE DI SCALPING-pivot-timing e VolumiDocumento31 pagine(Ebook - Ita - Trading) TECNICHE DI SCALPING-pivot-timing e VolumiForex Mgforex100% (1)

- 08 - Previsione Della DomandaDocumento57 pagine08 - Previsione Della DomandaSilvio LuchettiNessuna valutazione finora

- Cap 9 Resti SironiDocumento45 pagineCap 9 Resti SironiandreaNessuna valutazione finora

- Benefici Di Un'unione MonetariaDocumento6 pagineBenefici Di Un'unione MonetariaMAURIZIO STANICNessuna valutazione finora

- Isbn6496-0 App1Documento10 pagineIsbn6496-0 App11Nessuna valutazione finora

- Unico File Riassunti 5b-12Documento154 pagineUnico File Riassunti 5b-12Filippo FavillaNessuna valutazione finora

- Modulo 5Documento96 pagineModulo 5Rosario S. LicitraNessuna valutazione finora

- Ebook Come Leggere I Grafici Di Borsa (Quarta Parte)Documento23 pagineEbook Come Leggere I Grafici Di Borsa (Quarta Parte)CampeanIvonaNessuna valutazione finora

- Ignoto - Le Strategie in OpzioniDocumento78 pagineIgnoto - Le Strategie in OpzioniermannopNessuna valutazione finora

- Daniele Livio Dainesi - Strategie Di Trading Basate Sulla VolatilitàDocumento61 pagineDaniele Livio Dainesi - Strategie Di Trading Basate Sulla VolatilitàPi SNessuna valutazione finora

- Guida Al Trading Secondo Gann PDFDocumento9 pagineGuida Al Trading Secondo Gann PDFOmar CendronNessuna valutazione finora

- Guida All'Analisi TecnicaDocumento43 pagineGuida All'Analisi Tecnicaapi-3744527100% (1)

- CapFloor PricingDocumento22 pagineCapFloor PricingSabatoGargiuloNessuna valutazione finora

- 3 Wyc 3MB (196-304) (1) ItDocumento109 pagine3 Wyc 3MB (196-304) (1) ItNunzio PlacentinoNessuna valutazione finora

- Strategie Operative Con I Futures e Le OpzioniDocumento15 pagineStrategie Operative Con I Futures e Le Opzionistefano rossiNessuna valutazione finora

- BreakoutDocumento47 pagineBreakoutbartiromo100% (3)

- Economia Degli Intermediari FinanziariDocumento5 pagineEconomia Degli Intermediari FinanziariHiba CrucianiNessuna valutazione finora

- 13 - Previsioni Domanda SlidesDocumento18 pagine13 - Previsioni Domanda Slidesanon_409589596Nessuna valutazione finora

- Medie Mobili e Bande Di BollingerDocumento20 pagineMedie Mobili e Bande Di Bollinger31lore31100% (1)

- Forza Relativa PDFDocumento5 pagineForza Relativa PDFToninoNessuna valutazione finora

- Domande Ricerca Operativa 2Documento28 pagineDomande Ricerca Operativa 2Menage3ANessuna valutazione finora

- Nello Sviluppo Dei Movimenti. La Regola Di Base Quando Si Cercano ArmoniaDocumento107 pagineNello Sviluppo Dei Movimenti. La Regola Di Base Quando Si Cercano ArmoniaNunzio PlacentinoNessuna valutazione finora

- Qtlab - CH Trading e Algoritmi Genetici PDFDocumento7 pagineQtlab - CH Trading e Algoritmi Genetici PDFRoberto PasseroNessuna valutazione finora

- Strategia RegaloDocumento29 pagineStrategia Regaloantoniomuscanti00Nessuna valutazione finora

- Principi Fondamentali Dell'Analisi CiclicaDocumento7 paginePrincipi Fondamentali Dell'Analisi CiclicaAlessandroNessuna valutazione finora

- Diaman RatioDocumento14 pagineDiaman RatioGianniNessuna valutazione finora

- 6 - Analisi Tecnica Dei Mercati Finanziari - Trading OperativoDocumento41 pagine6 - Analisi Tecnica Dei Mercati Finanziari - Trading Operativoluigixv80Nessuna valutazione finora

- Introduzione Ai Modelli Per Il Pricing Di Titolo DerivatiDocumento141 pagineIntroduzione Ai Modelli Per Il Pricing Di Titolo Derivatistefano rossiNessuna valutazione finora

- Teoria Del PortafoglioDocumento144 pagineTeoria Del PortafoglioEmiliano BiosNessuna valutazione finora

- Scalping GioacchiniDocumento47 pagineScalping GioacchiniLorenzo PichierriNessuna valutazione finora

- Copia Di La Scelta Delle Regole Di Lottizzazione - Una Leva GestionaleDocumento15 pagineCopia Di La Scelta Delle Regole Di Lottizzazione - Una Leva GestionaleMatteo Casadio StrozziNessuna valutazione finora

- Bande Di Bollinger PDFDocumento6 pagineBande Di Bollinger PDFfaccofaloppaNessuna valutazione finora

- Analisi Modale Con Sap2000Documento17 pagineAnalisi Modale Con Sap2000EnriPatNessuna valutazione finora

- La Programmazione Genetica Di Sistemi Di Trading PDFDocumento10 pagineLa Programmazione Genetica Di Sistemi Di Trading PDFbehr065Nessuna valutazione finora

- Pagliarani Stefano Tesi PDFDocumento63 paginePagliarani Stefano Tesi PDFIacopo RicciNessuna valutazione finora

- Ehlers - Optimal Tracking FiltersDocumento5 pagineEhlers - Optimal Tracking FiltersRobert PetkovNessuna valutazione finora

- Trading Con Le Bande Di BollingerDocumento28 pagineTrading Con Le Bande Di BollingerMarco FortunatoNessuna valutazione finora

- Analisi Tecnica Introduzione PDFDocumento4 pagineAnalisi Tecnica Introduzione PDFpaocariNessuna valutazione finora

- DP 0419Documento28 pagineDP 0419Vincenzo PassarielloNessuna valutazione finora

- PROREALTIME 4b - Probacktest EsempiDocumento19 paginePROREALTIME 4b - Probacktest EsempiobrocofNessuna valutazione finora

- Teoria Di GannDocumento7 pagineTeoria Di GannAhamed MostaqueNessuna valutazione finora

- Trading Scalping Gioacchini - Corso ScalpingDocumento47 pagineTrading Scalping Gioacchini - Corso ScalpingOmar Cendron0% (1)

- 03 B - I Modelli Per La Stima Della VolatilitàDocumento7 pagine03 B - I Modelli Per La Stima Della VolatilitàFrancesco Lo BiancoNessuna valutazione finora

- Statistica Non ParametricaDocumento32 pagineStatistica Non ParametricaGigiNessuna valutazione finora

- Metodi MonteCarloDocumento46 pagineMetodi MonteCarloPipolo PippoNessuna valutazione finora

- MonopolyDocumento36 pagineMonopoly_darkjoker_100% (1)

- Tsi 128Documento78 pagineTsi 128Andrea PellegattaNessuna valutazione finora

- Against the Gods: The Remarkable Story of RiskDa EverandAgainst the Gods: The Remarkable Story of RiskValutazione: 4 su 5 stelle4/5 (352)

- Big Bim Little Bim: the Practical Approach to Building Information Modeling - Integrated Practice Done the Right Way!Da EverandBig Bim Little Bim: the Practical Approach to Building Information Modeling - Integrated Practice Done the Right Way!Valutazione: 4 su 5 stelle4/5 (4)

- How To Make A Million Dollars Selling Life Insurance: How To Achieve Financial SuccessDa EverandHow To Make A Million Dollars Selling Life Insurance: How To Achieve Financial SuccessValutazione: 5 su 5 stelle5/5 (19)

- Breasts: The Owner's Manual: Every Woman's Guide to Reducing Cancer Risk, Making Treatment Choices, and Optimizing OutcomesDa EverandBreasts: The Owner's Manual: Every Woman's Guide to Reducing Cancer Risk, Making Treatment Choices, and Optimizing OutcomesValutazione: 5 su 5 stelle5/5 (1)

- How to Measure Anything: Finding the Value of Intangibles in BusinessDa EverandHow to Measure Anything: Finding the Value of Intangibles in BusinessValutazione: 3.5 su 5 stelle3.5/5 (4)

- Cryptocurrency: Beginners Bible - How You Can Make Money Trading and Investing in CryptocurrencyDa EverandCryptocurrency: Beginners Bible - How You Can Make Money Trading and Investing in CryptocurrencyValutazione: 4 su 5 stelle4/5 (72)

- Financial Risk Management: A Simple IntroductionDa EverandFinancial Risk Management: A Simple IntroductionValutazione: 4.5 su 5 stelle4.5/5 (7)

- Asset Allocation and Effective Portfolio Management: Part OneDa EverandAsset Allocation and Effective Portfolio Management: Part OneValutazione: 4 su 5 stelle4/5 (3)

- Trading Strategy 100: Trade To Win: Stop Gambling In The Market And Master The Art Of Risk Management When Trading And InvestingDa EverandTrading Strategy 100: Trade To Win: Stop Gambling In The Market And Master The Art Of Risk Management When Trading And InvestingValutazione: 3.5 su 5 stelle3.5/5 (17)

- Risk Management Simplified: A Definitive Guide For Workplace and Process Risk ManagementDa EverandRisk Management Simplified: A Definitive Guide For Workplace and Process Risk ManagementValutazione: 5 su 5 stelle5/5 (3)

- Swing Trading for Beginners: The Complete Guide on How to Become a Profitable Trader Using These Proven Swing Trading Techniques and Strategies. Includes Stocks, Options, ETFs, Forex, & FuturesDa EverandSwing Trading for Beginners: The Complete Guide on How to Become a Profitable Trader Using These Proven Swing Trading Techniques and Strategies. Includes Stocks, Options, ETFs, Forex, & FuturesValutazione: 5 su 5 stelle5/5 (4)

- IFRS 9 and CECL Credit Risk Modelling and Validation: A Practical Guide with Examples Worked in R and SASDa EverandIFRS 9 and CECL Credit Risk Modelling and Validation: A Practical Guide with Examples Worked in R and SASValutazione: 3 su 5 stelle3/5 (5)

- Guidelines for Chemical Process Quantitative Risk AnalysisDa EverandGuidelines for Chemical Process Quantitative Risk AnalysisValutazione: 5 su 5 stelle5/5 (1)

- Options Trading: How to Make Money in Less Than 7 DaysDa EverandOptions Trading: How to Make Money in Less Than 7 DaysValutazione: 2.5 su 5 stelle2.5/5 (3)

- Simple Tools and Techniques for Enterprise Risk ManagementDa EverandSimple Tools and Techniques for Enterprise Risk ManagementValutazione: 5 su 5 stelle5/5 (1)

- Practical Industrial Safety, Risk Assessment and Shutdown SystemsDa EverandPractical Industrial Safety, Risk Assessment and Shutdown SystemsValutazione: 4 su 5 stelle4/5 (11)

- Binary Options: Steps by Steps Guide To Making Money From Volatility Index TradingDa EverandBinary Options: Steps by Steps Guide To Making Money From Volatility Index TradingValutazione: 5 su 5 stelle5/5 (1)