Potrebbero piacerti anche

- Disciplina dell'IRI: Imposta sul reddito d'impresaDa EverandDisciplina dell'IRI: Imposta sul reddito d'impresaNessuna valutazione finora

- Documento PDFDocumento14 pagineDocumento PDFandrea bandiniNessuna valutazione finora

- 000C00155145 EladpDocumento2 pagine000C00155145 EladpSimona CareriNessuna valutazione finora

- Avvisi Di Addebito - ArtigianiDocumento16 pagineAvvisi Di Addebito - ArtigianimisteriocirelliNessuna valutazione finora

- Document 138422732 4848 1 1Documento1 paginaDocument 138422732 4848 1 1Beatrice CroitoruNessuna valutazione finora

- Documento Fiscalmente Non Valido: Descrizione Imponibile Onorari e SpeseDocumento1 paginaDocumento Fiscalmente Non Valido: Descrizione Imponibile Onorari e Spesevidhi.mittalNessuna valutazione finora

- Ferretti Obis M Inpdap PDFDocumento8 pagineFerretti Obis M Inpdap PDFGiovanna ManciniNessuna valutazione finora

- Cedolino 2023Documento2 pagineCedolino 2023Rosaria CicatelliNessuna valutazione finora

- SmartContract - 20211111 - 1258 4Documento5 pagineSmartContract - 20211111 - 1258 4Flo FlorinNessuna valutazione finora

- Definizione Variabili 2015 IrpefDocumento59 pagineDefinizione Variabili 2015 IrpefMarioNessuna valutazione finora

- Documento HYPEDocumento5 pagineDocumento HYPEGiulia Soares FantinoNessuna valutazione finora

- Nota Integrativa 2007Documento15 pagineNota Integrativa 2007api-3727077100% (1)

- ALLEATA - PREVIDENZA - Nota Informativa Parte I Scheda I CostiDocumento3 pagineALLEATA - PREVIDENZA - Nota Informativa Parte I Scheda I CostigabyNessuna valutazione finora

- CU Compensi SportiviDocumento5 pagineCU Compensi SportivibabiccioNessuna valutazione finora

- Documento Sul Regime Fiscale 2021Documento10 pagineDocumento Sul Regime Fiscale 2021fdfNessuna valutazione finora

- Prova DanDocumento16 pagineProva Danluca pardoNessuna valutazione finora

- Power Point EsameDocumento31 paginePower Point EsameOperatore GoogleNessuna valutazione finora

- Attestazione Isee: Il Presidente Prof. Tito BoeriDocumento4 pagineAttestazione Isee: Il Presidente Prof. Tito BoeriLorenzo CuccoNessuna valutazione finora

- Ricevuta Di Compenso Data EntryDocumento1 paginaRicevuta Di Compenso Data EntryLuca SantuarioNessuna valutazione finora

- 1 - Piano Di Rientro - 032500888485Documento18 pagine1 - Piano Di Rientro - 032500888485AliAlex AliAlexNessuna valutazione finora

- FIA 19070 CCCONTOONL 6e3d4561afDocumento6 pagineFIA 19070 CCCONTOONL 6e3d4561afandreatosco1970Nessuna valutazione finora

- Quadro RR Dei Contributi Per Contribuenti Forfettari - FiscomaniaDocumento10 pagineQuadro RR Dei Contributi Per Contribuenti Forfettari - FiscomaniaEly e i NotturniNessuna valutazione finora

- Aviva - Cap Life 2015 - Vb23Documento36 pagineAviva - Cap Life 2015 - Vb23DenisSartorNessuna valutazione finora

- cd1033090 DRESP-001Documento2 paginecd1033090 DRESP-001Davide CalebottaNessuna valutazione finora

- Settimana in Breve 15.10.2021Documento19 pagineSettimana in Breve 15.10.2021Silvia MorettoNessuna valutazione finora

- Modello Ricevuta Word Prestazione OccasionaleDocumento1 paginaModello Ricevuta Word Prestazione OccasionaleAnonymous mZGO9y7dONessuna valutazione finora

- Calcolo Busta Paga Xls Excel 2022Documento6 pagineCalcolo Busta Paga Xls Excel 2022annaNessuna valutazione finora

- 119 AVI 00007346 11920199006345831000 SignedDocumento10 pagine119 AVI 00007346 11920199006345831000 SignedPaolo LeonelliNessuna valutazione finora

- Inarcassa Inarcassa 2023 0498432 PDFDocumento3 pagineInarcassa Inarcassa 2023 0498432 PDFMasis 'Ara' ShahbaziansNessuna valutazione finora

- Rotellini Antonio Via Edmondo de Amicis 2 21015 Lonate Pozzolo VaDocumento10 pagineRotellini Antonio Via Edmondo de Amicis 2 21015 Lonate Pozzolo VaIsa RoteNessuna valutazione finora

- Contratto Prestito Falcetta Giovanni2 PDFDocumento40 pagineContratto Prestito Falcetta Giovanni2 PDFGiovanni FalcettaNessuna valutazione finora

- Determinarzione Del Reddito Fiscale e Dell'imposta IRESDocumento35 pagineDeterminarzione Del Reddito Fiscale e Dell'imposta IRESalcolizzataNessuna valutazione finora

- Esercizi Scienza Delle FinanzeDocumento19 pagineEsercizi Scienza Delle FinanzeAssan AchibatNessuna valutazione finora

- Pre 1642Documento67 paginePre 1642Matheus FedrigoNessuna valutazione finora

- Ramadani Ylber ModuloTrattamentoIntegrativo 2022Documento2 pagineRamadani Ylber ModuloTrattamentoIntegrativo 2022Ylber RamadaniNessuna valutazione finora

- Circolare 08E - 03.04.13 - Deducibilità Analitica Dalle Imposte Sui Redditi Dell'IRAP Sulle Attività ProduttiveDocumento23 pagineCircolare 08E - 03.04.13 - Deducibilità Analitica Dalle Imposte Sui Redditi Dell'IRAP Sulle Attività ProduttivePier FilippoNessuna valutazione finora

- SumUp InvoiceDocumento1 paginaSumUp InvoiceStefano ViscontiNessuna valutazione finora

- Circolare Gennaio 2022Documento37 pagineCircolare Gennaio 2022wolfpd66Nessuna valutazione finora

- Cedolino 202108Documento2 pagineCedolino 202108Andrea NettiNessuna valutazione finora

- Tributario OkDocumento11 pagineTributario Okantonio.zimboNessuna valutazione finora

- Bolletta 0080230800559382 Del 09-05-2023Documento4 pagineBolletta 0080230800559382 Del 09-05-2023Giulia GambiNessuna valutazione finora

- Calcolo Busta PagaDocumento17 pagineCalcolo Busta PagaPietro AloiNessuna valutazione finora

- 31 - 12 - 2021 - Riepilogo Delle Spese Sof Carte PrepagateDocumento4 pagine31 - 12 - 2021 - Riepilogo Delle Spese Sof Carte PrepagateTanasoiu PetreNessuna valutazione finora

- 25 09 RivoltaDocumento17 pagine25 09 RivoltaMarioNessuna valutazione finora

- 1A8116B3BC8073ABA3E658489A0DE1AF_2423039019Documento6 pagine1A8116B3BC8073ABA3E658489A0DE1AF_2423039019giusgigan1963Nessuna valutazione finora

- Cedolino 202108Documento2 pagineCedolino 202108Maria GabriellaNessuna valutazione finora

- PDF GlifatoDocumento5 paginePDF Glifatomirko.malacarneNessuna valutazione finora

- RSI7017B755001 DOC 0003c9 PDFDocumento4 pagineRSI7017B755001 DOC 0003c9 PDFGiorgio FrancatiNessuna valutazione finora

- Ircolare N Ir Del AprileDocumento34 pagineIrcolare N Ir Del AprilePier FilippoNessuna valutazione finora

- Cedolino 202212Documento2 pagineCedolino 202212Mariagrazia PalenaNessuna valutazione finora

- Categoria Chiave Pensione Sede Di GestioneDocumento5 pagineCategoria Chiave Pensione Sede Di GestioneMarçalCodispotiNessuna valutazione finora

- Stipendi Manager Pubblici ItalianiDocumento30 pagineStipendi Manager Pubblici ItalianiCiro PellegrinoNessuna valutazione finora

- Ap 04343740Documento4 pagineAp 04343740Mariarosaria VitielloNessuna valutazione finora

- Agenzia Delle Entrate-Riscossione Via Giuseppe Grezar 14 00142 ROMA (RM) 09790201902052862000 09790201902052862000Documento18 pagineAgenzia Delle Entrate-Riscossione Via Giuseppe Grezar 14 00142 ROMA (RM) 09790201902052862000 09790201902052862000Pierpaolo PetroniNessuna valutazione finora

- 20211014-Cert. Ritenuta D.L. 31 5 2010 N. 78 e Succ. Mod. (Bonifici) 1000 3771Documento1 pagina20211014-Cert. Ritenuta D.L. 31 5 2010 N. 78 e Succ. Mod. (Bonifici) 1000 3771rfflfortunatoNessuna valutazione finora

- Pensioni in Convenzione InternazionaleDocumento3 paginePensioni in Convenzione InternazionaleJuan FolinoNessuna valutazione finora

- Fattura N. 218 Del 17-01-2022Documento1 paginaFattura N. 218 Del 17-01-2022ANDREANessuna valutazione finora

- Bossi FabrizioDocumento1 paginaBossi FabrizioguglielmodonnizzettiNessuna valutazione finora

- SPT 2020 01 BRNGNZ92R07G273F 47 PDFDocumento2 pagineSPT 2020 01 BRNGNZ92R07G273F 47 PDFIgnazio BrunoNessuna valutazione finora

- 1 - Piano Di Rientro - 031801217947Documento14 pagine1 - Piano Di Rientro - 031801217947Giuseppa PalmeriNessuna valutazione finora

- ReturnLabel DHL 20230802115530382 30-4003404783-5272837Documento1 paginaReturnLabel DHL 20230802115530382 30-4003404783-5272837pasqualeiodice53Nessuna valutazione finora

- DDG 2470 Del 25 Gennaio 2017 Aggiornamento Registro Nazionale FruttiferiDocumento8 pagineDDG 2470 Del 25 Gennaio 2017 Aggiornamento Registro Nazionale Fruttiferipasqualeiodice53Nessuna valutazione finora

- NDC Albicocco 2016 1 - 3 - 2016Documento14 pagineNDC Albicocco 2016 1 - 3 - 2016pasqualeiodice53Nessuna valutazione finora

- Esercizi Docenti ADocumento6 pagineEsercizi Docenti Apasqualeiodice53Nessuna valutazione finora

- Tabella Miur Posti Bando Concorso Straordinario BisDocumento9 pagineTabella Miur Posti Bando Concorso Straordinario BisStefano D'AmicoNessuna valutazione finora

- Esercizi Docenti BDocumento6 pagineEsercizi Docenti Bpasqualeiodice53Nessuna valutazione finora

- 20210917144330-Fagioli Professionali 2021Documento8 pagine20210917144330-Fagioli Professionali 2021pasqualeiodice53Nessuna valutazione finora

- Raccolta Arboree Dpi 2020Documento198 pagineRaccolta Arboree Dpi 2020pasqualeiodice53Nessuna valutazione finora

- Bruno Pirozzi - Corso Di Finanza e ImpresaDocumento321 pagineBruno Pirozzi - Corso Di Finanza e ImpresaGianfilippo MarzialeNessuna valutazione finora

- La Stampa 02 09 11Documento48 pagineLa Stampa 02 09 11NeXr0xNessuna valutazione finora

- Domande TributarioDocumento5 pagineDomande TributarioMarta VettoreNessuna valutazione finora

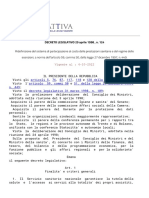

- Decreto Legislativo 124 1998Documento18 pagineDecreto Legislativo 124 1998GinNessuna valutazione finora

- 730 2020 Istr AggDocumento124 pagine730 2020 Istr AggghitaNessuna valutazione finora

- Economia Aziendale - Full CostingDocumento5 pagineEconomia Aziendale - Full CostingnicolalariciniNessuna valutazione finora

- Riassunto FATTO/VALORE - Hillary Putnam - FilosofiaDocumento12 pagineRiassunto FATTO/VALORE - Hillary Putnam - FilosofiaAntonio BonansingaNessuna valutazione finora

- Manuale pratico della Pubblica Amministrazione - normativa in vigore su sicurezza, assenze, maternità e pensioniDa EverandManuale pratico della Pubblica Amministrazione - normativa in vigore su sicurezza, assenze, maternità e pensioniNessuna valutazione finora

- La pensione: una storia tutta italiana. Guida pratica verso la consapevolezzaDa EverandLa pensione: una storia tutta italiana. Guida pratica verso la consapevolezzaNessuna valutazione finora

- Le attività occasionali nelle imposte sui redditi dell’ordinamento giuridico italiano. Analisi comparata della tassazione del collezionista in Italia e all’estero.Da EverandLe attività occasionali nelle imposte sui redditi dell’ordinamento giuridico italiano. Analisi comparata della tassazione del collezionista in Italia e all’estero.Nessuna valutazione finora

- Patent box: Il regime opzionale di tassazione dei redditi derivanti dall'utilizzo dei beni immaterialiDa EverandPatent box: Il regime opzionale di tassazione dei redditi derivanti dall'utilizzo dei beni immaterialiNessuna valutazione finora

- In pensione nel 2021: La guida semplice e pratica alle regole di accesso alla pensione ordinaria e anticipata nel sistema pubblico e privato.Da EverandIn pensione nel 2021: La guida semplice e pratica alle regole di accesso alla pensione ordinaria e anticipata nel sistema pubblico e privato.Nessuna valutazione finora