Potrebbero piacerti anche

- Bollet TaDocumento3 pagineBollet TaAliu FaikNessuna valutazione finora

- Usa, Europa e Cina - Il Nuovo Triangolo Del Commercio - A. AmighiniDocumento2 pagineUsa, Europa e Cina - Il Nuovo Triangolo Del Commercio - A. AmighiniSaraNessuna valutazione finora

- Assumere I Migranti È La Strada Per LDocumento3 pagineAssumere I Migranti È La Strada Per LSaraNessuna valutazione finora

- Usa, Europa e Cina - Il Nuovo Triangolo Del Commercio - A. AmighiniDocumento2 pagineUsa, Europa e Cina - Il Nuovo Triangolo Del Commercio - A. AmighiniSaraNessuna valutazione finora

- Bambini Senza SchermoDocumento2 pagineBambini Senza SchermoSaraNessuna valutazione finora

- Assumere I Migranti È La Strada Per LDocumento3 pagineAssumere I Migranti È La Strada Per LSaraNessuna valutazione finora

- Green Economy e Futuro Delle Terre Alte - Il Sole 24 OREDocumento2 pagineGreen Economy e Futuro Delle Terre Alte - Il Sole 24 ORESaraNessuna valutazione finora

- Troppe Fotografie Scolorano Il Senso Della Memoria - Il Sole 24 OREDocumento2 pagineTroppe Fotografie Scolorano Il Senso Della Memoria - Il Sole 24 ORESaraNessuna valutazione finora

- Cultura Economica e Tecnologia in Aiuto DellDocumento2 pagineCultura Economica e Tecnologia in Aiuto DellSaraNessuna valutazione finora

- L'ossesione Per La Salute MalattiaDocumento2 pagineL'ossesione Per La Salute MalattiaSaraNessuna valutazione finora

- L'ossesione Per La Salute MalattiaDocumento2 pagineL'ossesione Per La Salute MalattiaSaraNessuna valutazione finora

- Cosa Ha Fatto Europa MigrazioneDocumento7 pagineCosa Ha Fatto Europa MigrazioneSaraNessuna valutazione finora

- Perché La Cina Può Aiutarci Ad Allontanare La Recessione - Il Sole 24 OREDocumento2 paginePerché La Cina Può Aiutarci Ad Allontanare La Recessione - Il Sole 24 ORESaraNessuna valutazione finora

- Baby Risparmiatori - Il Sole 24 OREDocumento2 pagineBaby Risparmiatori - Il Sole 24 ORESaraNessuna valutazione finora

- ... Uasi) Senza Frontiere Esame Teco 2017 - Il Sole 24 OREDocumento2 pagine... Uasi) Senza Frontiere Esame Teco 2017 - Il Sole 24 ORESaraNessuna valutazione finora

- Giusto Risalto Alla Variabile Ambientale - Il Sole 24 OREDocumento2 pagineGiusto Risalto Alla Variabile Ambientale - Il Sole 24 ORESaraNessuna valutazione finora

- Un Passo Preliminare Verso Il Vero Sviluppo - Il Sole 24 OREDocumento2 pagineUn Passo Preliminare Verso Il Vero Sviluppo - Il Sole 24 ORESaraNessuna valutazione finora

- Se L'asse Climatico Pasa - Il Sole 24 OREDocumento2 pagineSe L'asse Climatico Pasa - Il Sole 24 ORESaraNessuna valutazione finora

- Ascensore SocialeDocumento3 pagineAscensore SocialeSaraNessuna valutazione finora

- La Deglobalizzazione È... Andava Riconfigurato - Il Sole 24 OREDocumento3 pagineLa Deglobalizzazione È... Andava Riconfigurato - Il Sole 24 ORESaraNessuna valutazione finora

- Abbattere Le Emissioni, Ma Anche I Costi Delle Politiche Ambientali - MDocumento2 pagineAbbattere Le Emissioni, Ma Anche I Costi Delle Politiche Ambientali - MSaraNessuna valutazione finora

- La Politica e Le Tre Partite Vere Sulle Banche - Il Sole 24 ORE PDFDocumento2 pagineLa Politica e Le Tre Partite Vere Sulle Banche - Il Sole 24 ORE PDFSaraNessuna valutazione finora

- Non Di Soli NPL È Fatto Il Rischio Delle Banche - A. Boitani e ADocumento3 pagineNon Di Soli NPL È Fatto Il Rischio Delle Banche - A. Boitani e ASaraNessuna valutazione finora

- Nessun Caso Italia Ma L'incertezza Pesa Sulle Nostre Vulnerabilità - Il Sole 24 OREDocumento2 pagineNessun Caso Italia Ma L'incertezza Pesa Sulle Nostre Vulnerabilità - Il Sole 24 ORESaraNessuna valutazione finora

- La Follia Del Commercio Bilaterale Secondo Trump - Il Sole 24 OREDocumento3 pagineLa Follia Del Commercio Bilaterale Secondo Trump - Il Sole 24 ORESaraNessuna valutazione finora

- Ma Chi Ci Capisce Qualcosa Dell'Informazione Finanziaria - N.linciano e PDocumento3 pagineMa Chi Ci Capisce Qualcosa Dell'Informazione Finanziaria - N.linciano e PSaraNessuna valutazione finora

- Il Tesoro Emette Il BTP A 15 Anni, Rendita Al 2,53% - RepubblicaDocumento2 pagineIl Tesoro Emette Il BTP A 15 Anni, Rendita Al 2,53% - RepubblicaSaraNessuna valutazione finora

- La Politica e Le Tre Partite Vere Sulle Banche - Il Sole 24 OREDocumento2 pagineLa Politica e Le Tre Partite Vere Sulle Banche - Il Sole 24 ORESaraNessuna valutazione finora

- Che Cosa Sta Spingendo Il Petrolio Sulla Soglia Dei 70 Dollari - Il Sole 24 OREDocumento1 paginaChe Cosa Sta Spingendo Il Petrolio Sulla Soglia Dei 70 Dollari - Il Sole 24 ORESaraNessuna valutazione finora

- Comprendere L'ondata Secessionista Globale - Il Sole 24 OREDocumento6 pagineComprendere L'ondata Secessionista Globale - Il Sole 24 ORESaraNessuna valutazione finora

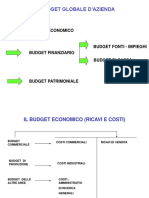

- Budget GlobaleDocumento37 pagineBudget GlobaleGaetano ScorsoneNessuna valutazione finora

- Agriregionieuropa n33Documento86 pagineAgriregionieuropa n33Isa Giunta InnocenziNessuna valutazione finora

- 25468-Il Sistem Di Misurazione Delle Prestazioni Aziendali PDFDocumento48 pagine25468-Il Sistem Di Misurazione Delle Prestazioni Aziendali PDFFrancesco Giammanco100% (1)

- CCNL Imprese Pulizia e Multiservizi 2001Documento94 pagineCCNL Imprese Pulizia e Multiservizi 2001Leonardo AgnanoNessuna valutazione finora