Il 0% ha trovato utile questo documento (0 voti)

5K visualizzazioni2 pagineModulo Detrazioni Lavoro Dipendente

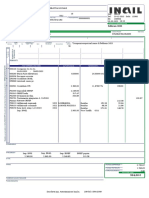

Il documento è una dichiarazione per l'imposta sul reddito delle persone fisiche. Contiene informazioni su detrazioni fiscali per reddito di lavoro dipendente, coniuge, figli a carico e altri familiari a carico. Richiede anche informazioni personali come nome, data e luogo di nascita e codice fiscale.

Caricato da

Nat MastropietroCopyright

© © All Rights Reserved

Per noi i diritti sui contenuti sono una cosa seria. Se sospetti che questo contenuto sia tuo, rivendicalo qui.

Formati disponibili

Scarica in formato PDF, TXT o leggi online su Scribd

Il 0% ha trovato utile questo documento (0 voti)

5K visualizzazioni2 pagineModulo Detrazioni Lavoro Dipendente

Il documento è una dichiarazione per l'imposta sul reddito delle persone fisiche. Contiene informazioni su detrazioni fiscali per reddito di lavoro dipendente, coniuge, figli a carico e altri familiari a carico. Richiede anche informazioni personali come nome, data e luogo di nascita e codice fiscale.

Caricato da

Nat MastropietroCopyright

© © All Rights Reserved

Per noi i diritti sui contenuti sono una cosa seria. Se sospetti che questo contenuto sia tuo, rivendicalo qui.

Formati disponibili

Scarica in formato PDF, TXT o leggi online su Scribd