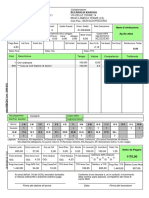

BUSTA PAGA

1 Minimo Tabellare 1212.59

Agenzia Viaggi "Bel Viaggio" 2 Scatti di Anzianita 66.1

20100 - Milano 3 Cottimo

4 Maggiorazione Squadra

Dipendente 5 Superminimo

ALBERTO ANGELETTI 6 Premio di Produzione

7

Categoria Qualifica Impiegato Matricola

8

4° addetto alle vendite 1000214 9 Straordinario

Periodo: Settembre 2010 10 Indennità di Cassa

11 Indennità di Mensa

IMPONIBILE FISCALE 1161.18 12 Diarie

23% su 1161.18 267.07 13 Festività non Godute

27% su

IMPONIBILE

38% su 14

41% su 15 Mensilità Aggiuntive

43% su 16 imp cont 1279 tot 1278.69

17 Fondo

Adeguamento

RITENUTE

IMPOSTA LORDA 267.07 117.54

Pensioni 9,19%

INPS

Coniuge 690 56.71 9.19 1279

DETRAZIONI

figli 800 54.25

Per reddito di lavoro 105.51 Cassa Integr.

Dipendente (2) 18 TOTALE 1161.15

TOTALE DETRAZIONI 216.47 19

RITENUTA FISCALE 50.60 20 Imponibile Fiscale 1161.18

figli 21 Ritenuta Fiscale

figli min 3

RITENUTE

Rata Mensile IRPEF

redd ann pr 16,623 Regionale

detr Rata Mensile IRPEF

nucl fam 3 Comunale

Contributi Sindacali

22 TOTALE RITENUTE 50.60

23 Assegno per il Nucleo 100.30

Famigliare (3)

24 TOTALE COMPLESSIVO 1210.85

25 Arrotondamento Precedente 0.15

26 Arrotondamento

27 SOMMA DA PAGARE 1211.00

FIRMA

Esercitazione busta paga di settembre 2010 per il Sig. Alberto Angeletti, assunto all'ADV "Bel Viaggio

di Milano il 1° gennaio 2002 con mansioni di impiegato addetto prevalentemente alla vendita al banco

di viaggi già programmati. Il Sig. Angeletti ha un orario di lavoro di 40 ore settimanali e nel mese di

settembre non ha svolto ore di straordinario. E' sposato e ha moglie e un figlio di 10 anni a carico.

� PASSAGGI PER EFFETTUARE LA COMPILAZIONE DELLA BUSTA PAGA

Dalla classificazione dei livelli di inquadramento previsti dal Ccnl sappiamo che un impiegato

addetto prevalentemente alla vendita al banco di viaggi già programmati appartiene al 4° livello.

Dalle tabelle 1 e 2 ricaviamo i seguenti dati:

per il 4°livello la paga base è 687,65 euro e l'indennità di contingenza è di 524,94 euro, per un totale

di 1.212,59 euro;

essendo stato assunto il 1°gennaio 2002 ha maturato 2 scatti di anzianità (nel settore turistico gli

scatti di anzianità sono triennali) pari a 33,05 euro x 2 = 66,10 ([Link] 2)

la retribuzione lorda mensile è pertanto pari a euro (1.212,59 + 66,10) =1.278,69

Per il calcolo dell'imponibile Irpef bisogna sottrarre al reddito complessivo gli oneri sociali a carico

del contribuente:

1) Calcolo delle ritenute sociali a carico del contribuente INPS

Dalla Tabella 3 rileviamo che le ritenute sociali a carico degli impiegati sono pari al 9,19% della

retribuzione lorda. Poiché esse si calcolano sulla retribuzione lorda arrotondata all'unità di euro (per

eccesso o per difetto, a seconda che la parte decimale sia uguale o superiore a 50 centesimi, o

inferiore a 50 centesimo), le ritenute sociali mensili a carico del lavoratore sono di euro

(1.279 x 9,19%) = 117,51

2) Calcolo del reddito imponibile IRPEF

Il reddito imponibile relativo al mese di settembre si calcola nel seguente modo:

retribuzione lorda 1.278,69 - ritenute sociali 117,51 = reddito imponibile 1.161,18

1.161,18 imponibile fiscale (IRPEF che va allo stato trattasi di imposta diretta)

3) Calcolo dell'IRPEF lorda

Il reddito imponibile rientra nel primo scaglione con aliquota del 23% ([Link] 4).L'IRPEF LORDA

sarà pertanto pari a euro (1.161,18 x 23%) = 267,07 si paga ogni mese; se il reddito fosse stato

superiore a 1.250,00 euro fino al 1.250 23% il resto al 27%

4) Detrazioni = vanno detratte dall'IRPEF

Per calcolare le detrazioni per carichi di famiglia e per reddito di lavoro dipendente bisogna sapere

il reddito annuale.

Reddito Annuale = Retribuzione Lorda X 13 o 14 mensilità

1.278,69 x 13 = 16.623 reddito annuo presunto per legge bisogna applicare (v.tabella5)

DETRAZIONI PER MOGLIE

Si determina innanzitutto la detrazione per il coniuge a carico in base alla tabella; per un reddito

complessivo annuo superiore a 15.000 euro e fino a 40.000 euro spetta una detrazione annua di

690.00 (tab.5 pos. 2) La detrazione mensile per il coniuge a carico (moglie) è quindi pari a:

690.00 : 365gg (detrazione di 1 gg.) x 30 gg (n° dei gg del mese) di settembre = 56,71

Non spettano detrazioni aggiuntive per coniuge a carico ([Link] 6)

DETRAZIONI PER FIGLIO

In base alla tabella 7 la detrazione annua per il figlio di 10 anni si calcola come segue:

800 x (95.000 - 16.623 reddito complessivo annuale) /95.000/365 x 30gg = 54,25

DETRAZIONI PER LAVORO DIPENDENTE

tabella 8 fascia 3 la detrazione annua per reddito di lavoro dipendente si calcola come segue:

1.338 x (55.000 - 16.623 reddito complessivo annuale) /40.000/365 x 30 gg = 105,51

5) Calcolo dell'IRPEF netta

Sottraendo dall'imposta lorda 267,07 (le 3 detrazioni moglie, figlio, lavoro dipendente) 216,47

si ottiene l'Irpef da versare allo stato pari a 50,60

Per semplicità non è stata considerata la rata mensile delle addizionali regionale e comunale Irpef

�che il datore di lavoro trattiene in busta paga al lavoratore dipendente.

L'assegno per il nucleo familiare eventualmente spettante al lavoratore è di euro 100,30

non presente la tabella per rilevare l'importo aggiuntivo si può trovare in internet

6) La retribuzione netta spettante al Sig. Angeletti è determinata dalla retribuzione lorda 1.278,69

meno ritenute sociali INPS 117,51 e ritenute fiscali IRPEF 50,60 più assegno familiare 100,30 =

1210,88 più arrotondamento di 0,12 = 1.211,00 totale busta paga

N.B. Ricordarsi che se in un mese arrotondo in più il mese successivo devo togliere

�, per un totale

à di euro (per

PEF LORDA