Documenti di Didattica

Documenti di Professioni

Documenti di Cultura

Gestione Imprese Tur

Caricato da

Matteo CriscuoloCopyright

Formati disponibili

Condividi questo documento

Condividi o incorpora il documento

Hai trovato utile questo documento?

Questo contenuto è inappropriato?

Segnala questo documentoCopyright:

Formati disponibili

Gestione Imprese Tur

Caricato da

Matteo CriscuoloCopyright:

Formati disponibili

A N A L I S I D E L L A P O T E N Z I A L I TA

E C O N O M I C O - S T R U TT U R A L E

Lanalisi costi-volumi-risultati rappresenta una tecnica di

programmazione e controllo particolarmente diffusa con la quale si

prevede o si verifica la capacit reddituale dellimpresa in

considerazione di una data struttura aziendale, con particolare

riferimento alla struttura dei costi 1.

Con tale strumento, pertanto, si opera quella che viene

comunemente definita analisi della potenzialit economicostrutturale

dellimpresa

determinando,

data

una

certa

combinazione tra ricavi, costi fissi e costi variabili:

1. il livello produttivo necessario ad ottenere il pareggio

economico (break even point);

2. il margine di contribuzione (unitario o assoluto);

3. il margine di sicurezza/deficit;

4. il punto di equilibrio finanziario (out of pocket recovery point);

5. il grado di leva operativa dellimpresa;

Tale metodologia di analisi si basa, in realt, su una serie di ipotesi

semplificatrici che, se da un lato rendono lo strumento di facile

utilizzo, dallaltro possono ledere sensibilmente la significativit

dei risultati dellanalisi stessa.

Rinviando ad altra parte del testo per lapprofondimento delle

assunzioni di fondo che sono alla base di questo tipo di analisi,

sembra il caso di richiamare solo quelle ipotesi che appaiono

maggiormente stringenti. Ci si riferisce alla presunta costanza dei

ricavi unitari e dei costi variabili unitari che nella determinazione

grafica del punto di pareggio si traduce, come si vedr, in funzioni

lineari delle rette dei ricavi, dei costi variabili e quindi dei costi

totali.

In pratica, con tale assunzione si ipotizza che i livelli

rispettivamente di vendita e di approvvigionamento non incidano

sul prezzo del bene prodotto e sul suo costo variabile. Si tratta, per

tanto, di supporre che limpresa non faccia dipendere il prezzo di

A cura di VALENTINO VECCHI.

Non vi dubbio che tale metodologia, pur potendo essere utilizzata anche solo quale strumento di verifica su dati

consuntivi (controllo susseguente), esprime la sua massima utilit quale metodologia a supporto dei processi decisionali

e quindi quale attivit di programmazione cui deve far seguito quella di controllo.

1

vendita dal volume di produzione, come se fosse indifferente

vendere 10 o 1.000 unit di prodotto, cos come non riceva

condizioni differenziate a seconda se si approvvigioni di 1.000 o di

10. Si tratta, a ben vedere, non dellassenza di politiche di sconti e

abbuoni (fatti e ricevuti), bens dellinvariabilit di tali politiche al

variare dei quantitativi venduti o acquistati. E intuibile che questa

rappresenta una condizione difficilmente riscontrabile nella realt

ed in tal senso che si vuole raccomandare la massima prudenza

allorquando si adotti tale metodologia e, soprattutto, se ne

interpretino le risultanze.

Sembra evidente, per quanto finora detto, che la prima attivit da

compiere per effettuare lanalisi costi-volumi-risultati, lanalisi

dei costi, distinguendo quelli fissi da quelli variabili: per costi fissi

si intendono quei costi la cui variazione non correlata al volume

produttivo dellimpresa; per costi variabili, viceversa, devono

intendersi quei costi che variano in funzione del livello di

produzione. In realt, a ben vedere, la maggior parte dei costi

aziendali non pu mai intendersi completamente fissa o

completamente variabile coesistendo, generalmente, un consumo

correlato ai volumi di vendita ed un consumo viceversa da essi

indipendente. In tal caso, ai fini di unanalisi corretta, si porrebbe

lesigenza di scindere la singola voce di costo nelle due

componenti, ma in tal caso si incorrerebbe nel problema di

individuare un criterio corretto per lindividuazione della

componente fissa nonch di quella variabile2. Tuttavia, quando

possibile ritenere che una delle due componenti prevalga

nettamente sullaltra, per superare lostacolo si preferisce

considerare

lo

specifico

costo

completamente

fisso

o

completamente variabile in considerazione della componente

prevalente.

Altra osservazione necessaria ad una corretta analisi dei costi

riguarda limpossibilit di ritenere, aprioristicamente, una specifica

voce di costo fissa o variabile. E possibile, infatti, che costi

generalmente fissi abbiano natura variabile in un particolare tipo

di impresa e viceversa. Cos, ad esempio, il consumo di energia

elettrica, che assume, generalmente una valenza essenzialmente

variabile in unimpresa industriale, potrebbe essere considerato un

costo fisso per un negozio di abbigliamento che terr illuminato il

locale nel rispetto degli orari di apertura al pubblico

indipendentemente dal volume daffari realizzato. Analogamente,

gli ammortamenti, che rappresentano tipicamente un costo fisso,

2

Se limpresa non in fase di start-up si pu cercare di risolvere il problema osservando il grado di correlazione tra la

specifica voce di costo ed il livello di produzione dellimpresa per un arco di tempo significativo.

possono considerarsi essenzialmente variabili in una societ di

leasing3 che non disponga di significative immobilizzazioni per la

propria struttura. In tal caso, infatti, il suo attivo immobilizzato,

derivante dallacquisizione di immobilizzazioni successivamente

concesse in leasing ai clienti, risulterebbe fondamentalmente

correlato al volume daffari dellimpresa4.

Lanalisi della potenzialit economico strutturale pu essere

sviluppata sia analiticamente che graficamente. La determinazione

grafica consiste nella rappresentazione del diagramma di

redditivit, sul quale, tracciando la retta dei ricavi e quella dei

costi totali (quale somma dei costi fissi e dei costi variabili) si

delimitano larea delle perdite e quella dei profitti. Per livelli di

produzione (Q1) inferiori a quello di pareggio (Qbep) si determiner

una perdita (Pe); viceversa, per livelli di produzione (Q 2) superiori a

quello di pareggio (Qbep) si determiner un utile (Ue).

Rinviando ad altra parte del testo per gli opportuni

approfondimenti in merito alla determinazione grafica del punto di

pareggio, si vuole di seguito proporre un esempio di diagramma di

redditivit necessario a comprendere meglio ci che sar detto nel

prosieguo.

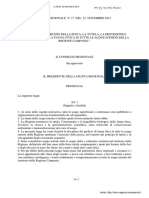

Diagramma di redditivit

costi e ricavi

RT

CT

AREA DEI

PROFITTI

Ue

1-a

CV

Le societ di leasing sono quelle societ che, su richiesta del cliente, acquistano unimmobilizzazione per locargliela.

In tal modo lutilizzatore del cespite se ne assicura la disponibilit senza doverne sostenere il costo dacquisto ma

pagando unicamente un AREA

canone alla societ di leasing che glielo ha locato e che rimane proprietaria del bene (ed

DELLE

PERDITE

quindi soggetta allammortamento)

fino alleventuale riscatto che lutilizzatore pu generalmente esercitare alla

CF

K contratto di leasing. Questa generica definizione pu essere ulteriormente approfondita

scadenza del

distinguendo il

leasing finanziario dal quello operativo: mentre nel primo caso la societ di leasing assolve una funzione meramente

finanziaria in quanto le problematiche di gestione dellimpianto sono gestite direttamente dal cliente gravano, nel

secondo caso la stessa societ di leasing

che si occupa

di tutte le problematiche legate al mantenimento dellimpianto

Margine

Margine di

a

(manutenzione, assicurazione,

etc.). di deficit

sicurezza

quantit o

4

Lanalisi dei costi pu indurre ad una diversa attribuzione tra costi fissi e costi variabili anche trafatturato

diverse imprese del

Q1

Q2

QB E.P. di due imprese

medesimo settore. Si pensi, ad esempio,

al caso

alberghiere che entrambe affidano a ditte esterne il

.

servizio navetta necessario a collegare aeroporto ed albergo. In tal caso, qualora laccordo con il vettore esterno preveda

un corrispettivo fisso, indipendente dal numero di corse effettuate e di clienti trasportati, si avrebbe un costo fisso,

qualora, invece, il costo del vettore dipendesse dal numero di clienti trasportati si avrebbe un costo variabile.

Pe

Lanalisi costi-volumi-risultati tende, in primo luogo, a determinare

il livello di produzione (definito per lappunto break even point),

in quantit o in valore (fatturato), necessario a coprire tutti i costi

di produzione: quanto minore risulter tale livello maggiore sar la

potenzialit economico strutturale dellimpresa. Graficamente il

b.e.p. determinato dalla proiezione sullasse delle ascisse del

punto (P) in cui si incontrano la retta dei ricavi e quella dei costi

totali ed il miglioramento della potenzialit economico strutturale

espressa dallo spostamento verso sinistra del b.e.p.

Per la determinazione analitica del volume di pareggio possibile

far ricorso alle seguenti formule:

b.e.p. (in valore) = CF/(1-a)

b.e.p. (in quantit)5 = CF/(Ru CVu)

in cui:

CF = totale dei costi fissi;

a

= rapporto tra costi variabili totali e ricavi totali (CVt/Rt);

Ru = ricavo unitario, ossia il prezzo di vendita del prodotto;

CVu = costo variabile unitario, ossia il costo variabile necessario a produrre un singolo pezzo.

5

Da tale formula possibile ricavare il prezzo unitario di vendita che sar cos determinato:

Ru = CF/Qbep + CVu

Tale relazione diventa importante allorquando si voglia determinare quale debba essere il prezzo di vendita del prodotto

per ottenere il pareggio con un predeterminato quantitativo di produzione e considerato il livello dei costi fissi ed il

costo variabile necessario alla produzione di ciascuna unit.

La seconda delle due formule proposte, determinando il volume di

produzione necessario allottenimento del pareggio economico, si

addice unicamente ad imprese mono-prodotto o alla verifica del

b.e.p. di una specifica area strategica daffari: non avrebbe senso,

diversamente, discorrere di quantit (in termini fisici) di pareggio

riferendosi a pi tipologie di prodotto.

Viceversa, la prima formula, esprimendo il b.e.p. in valore

monetario, pu adattarsi anche a produzioni differenziate, salvo,

tuttavia, ipotizzare linvariabilit della gamma e del peso assunto

da ciascun prodotto sul totale del fatturato aziendale.

E evidente come il punto di pareggio sia strettamente dipendente

dalla combinazione costi variabili costi fissi. Tanto maggiori

risultano i costi variabili, a parit di costo totale, tanto minore il

livello di produzione e vendita necessario per il pareggio

economico e quindi migliore la potenzialit economico

strutturale dellimpresa6.

Per verificare quanto detto si consideri il seguente schema in cui

sono riportate due aziende che presentano uguale volume daffari

ed il medesimo livello dei costi totali (e quindi uguale reddito

operativo).

Ricavi totali

Costi variabili totali

Margine di contribuzione

Costi fissi totali

Reddito operativo

b.e.p. (in valore)

Impresa A

200

100

100

30

70

Impresa B

200

30

170

100

70

60

118

E possibile verificare che limpresa A, in cui prevalgono i costi

variabili, presenta un livello di pareggio inferiore.

Elemento estremamente importante che si mette in risalto con tale

tecnica di analisi il margine di contribuzione. Esso, sebbene

possa essere calcolato anche in valori assoluti 7, esprime la sua

massima capacit informativa allorquando calcolato in valore

unitario (per singolo pezzo prodotto e venduto) o percentuale sul

6

E evidente che una delle condizioni indispensabili affinch vi possa essere equilibrio tra ricavi e costi la condizione

Ru > CVu. Se il prezzo di vendita del prodotto non fosse sufficiente a coprire i costi variabili unitari, infatti, dalla

vendita non residuerebbe nulla per la copertura dei costi fissi ma, anzi, si genererebbero perdite crescenti allaumentare

dei volumi venduti. Graficamente ci si troverebbe dinanzi alla situazione in cui la retta dei costi variabili si troverebbe

sempre al di sopra di quella dei ricavi.

7

Si vedr che il margine di contribuzione in valore assoluto necessario per la determinazione del grado di leva

operativa.

prezzo di vendita. Il margine di contribuzione unitario (o

percentuale) esprime la parte del prezzo di vendita che residua

dopo la copertura dei costi variabili ed quindi destinata alla

copertura dei costi fissi prima di aver raggiunto il b.e.p. ed alla

generazione di profitto dopo aver superato il punto di pareggio

economico. Da questa definizione consegue che Q bep la quantit

di produzione che consente di coprire il totale dei costi fissi

sommando il margine di contribuzione di ciascuno dei Q bep beni

venduti e che Ue il profitto ottenuto sommando il margine di

contribuzione di ciascuna unit prodotta e venduta oltre il volume

di pareggio (Q2 Qbep).

Il margine di contribuzione, analiticamente, pari ad 1 a (va

moltiplicato per 100 qualora lo si voglia percentualizzare) e

graficamente

rappresentato

dallampiezza

dellangolo

determinato dallincrocio della retta dei ricavi con quella dei costi

totali.

E evidente come anche il margine di contribuzione sia

strettamente dipendente dalla relazione che intercorre tra ricavi,

costi fissi e costi variabili. Tanto pi prevarranno i costi fissi sul

totale dei costi, a parit di questi ultimi e dei ricavi totali, tanto

maggiore sar il margine di contribuzione 8: ci implica laumento

della quantit da produrre e vendere per ottenere il pareggio

economico (peggiora la potenzialit economico strutturale) ma,

superato il bep, aumenta lincremento di reddito per ogni unit

addizionale di prodotto venduto (questo, come si vedr, implica un

maggiore grado di leva operativa).

Altro elemento estremamente importante che possibile calcolare

una volta determinato il b.e.p., il margine di sicurezza che

dato dalla differenza tra il volume di produzione e vendita

realizzato, o atteso, ed il livello di pareggio.

Margine di sicurezza (in valore) = Valore della produzione realizzata o

attesa B.e.p. (in valore)

Margine di sicurezza (in volumi) = Volumi di produzione realizzati o

attesi B.e.p. (in volumi)

Tale differenza, che viene definita margine di deficit qualora

assuma valore negativo (ossia quando i volumi realizzati o attesi

non raggiungano quelli di pareggio) pu essere utilmente

8

Ci, graficamente, comporta lampliamento dellangolo dellarea dei profitti.

percentualizzata rapportandola al volume corrispondente alla

massima potenzialit degli impianti. Mentre il margine di sicurezza

rappresenta la contrazione massima che pu subire il fatturato

prima che si giunga nellarea delle perdite, il margine di deficit

rappresenta lespansione del fatturato necessaria ad ottenere il

pareggio economico.

E possibile verificare quanto affermato con un semplice esempio.

Nella tabella seguente si calcolato il b.e.p. ed il margine di

sicurezza dellimpresa A al tempo 0 e si poi ipotizzata una

contrazione del fatturato, al tempo 1, pari esattamente al margine

di sicurezza al tempo 0.

Impresa A0

Impresa A1

150

Ricavi con sfruttamento massimo

degli impianti

Ricavi totali

Costi variabili totali

margine di contribuzione

Costi fissi totali

Reddito operativo

100

50

50

35

15

70

35

35

35

0

b. e. p. (in valore)

margine di sicurezza (%)

70

20%

70

0%

Immaginando una contrazione del fatturato pari al margine di

sicurezza, facile verificare come il risultato economico

dellimpresa si azzeri e, con esso, il margine di sicurezza 9.

La determinazione del margine di sicurezza risulta fondamentale

almeno in due circostanze. Anzitutto allorquando ci si trova in

condizioni di incertezza in riferimento al futuro scenario di

mercato e si vuole quindi misurare quanto limpresa sia al riparo

da eventuali contrazioni del volume daffari.

Altro caso, invece, quello in cui si vuole conoscere qual il

margine di sicurezza dellimpresa per valutare lopportunit di

porre in essere modifiche alla struttura dei costi al fine di

aumentare il margine di contribuzione (e quindi il grado di leva

9

Se si compreso tutto quanto finora spiegato, dovrebbe essere chiaro come linvariabilit del b.e.p. non rappresenti

una mera coincidenza. Il margine di contribuzione, infatti, rimasto invariato data la medesima variazione percentuale

dei ricavi totali e dei costi variabili totali. A tal proposito sembra opportuno puntualizzare ci che potrebbe dar adito a

qualche perplessit: Sebbene si sia ipotizzata una contrazione del fatturato pari al 20% (margine di contribuzione) del

fatturato raggiungibile con il massimo sfruttamento degli impianti, i ricavi sono diminuiti del 30% rispetto alla

situazione precedente ed a questa percentuale che occorre far riferimento per determinare la conseguente contrazione

dei costi variabili.

operativa) ma rischiando di ridurre sensibilmente la potenzialit

economico strutturale dellimpresa.

Oltre al punto di pareggio pu essere utile calcolare l out of

pocket recovery point, anche detto punto di equilibrio

finanziario (p.e.f.). Esso misura il volume di produzione e di

vendita in cui le entrate rivenienti dai ricavi risultano uguali alle

uscite relative ai costi di gestione. Per la determinazione analitica

del p.e.f. possibile utilizzare le medesime formule viste per il

calcolo del b.e.p. facendo attenzione a considerare quali costi fissi

e costi variabili unicamente quelli che generano esborsi monetari.

Si tratta, esemplificando, di non considerare le quote di

ammortamento ed accantonamento al fondo TFR tra i costi fissi e

le quote di accantonamento per svalutazione dei crediti tra i costi

variabili10.

La verifica del raggiungimento del p.e.f. pu essere importante

soprattutto in fase di start up dellimpresa, in cui fisiologico che

non si raggiunga lequilibrio economico. In tali casi gi

lottenimento dellequilibrio finanziario pu considerarsi un

risultato positivo.

Tutto ci sottende una considerazione derivante dalla stessa

modalit di calcolo del punto di equilibrio finanziario e cio che il

p.e.f. si raggiunge sempre per volumi inferiori a quelli del b.e.p.

Graficamente ci comporta che il p.e.f. si trova sempre alla sinistra

del b.e.p. in quanto mentre la retta dei ricavi mantiene invariata la

propria forma, la retta dei costi totali monetari sar pi bassa di

quella dei costi totali in considerazione sia del minor livello dei

costi fissi monetari, sia del minor coefficiente angolare della retta

dei costi variabili monetari: ci si traduce, graficamente, in un

appiattimento delle rette dei costi variabili monetari e, di

conseguenza, dei costi totali monetari. Inoltre, la distanza che

intercorre tra la retta dei ricavi e quella dei costi totali monetari,

misurer, qualora si sia superato il p.e.f., il cash flow finanziario

dellazienda.

Dalla struttura dei costi, infine, dipende il grado di leva

operativa dellimpresa: esso rappresenta il moltiplicatore che

determina la variazione percentuale che subisce il reddito

operativo in considerazione di una data variazione percentuale del

10

E evidente che qualora gi si disponga dei valori totali dei costi fissi e dei costi variabili baster sottrarre a detti

importi i costi che non generano esborso monetario.

fatturato ed espressione, quindi, della velocit con cui

limpresa riesce a generare profitto: maggiore risulter il grado di

leva operativa maggiore sar lincremento di reddito operativo per

un dato incremento del fatturato. Volendo esemplificare, se

unimpresa con grado di leva operativa pari a 2 ottiene un

incremento del fatturato pari al 10%, lincremento del reddito

operativo risulter pari al 20% (10% x 2).

Il grado di leva operativa di unimpresa si determina

rapportando il margine di contribuzione in valore assoluto

(ricavi totali costi variabili totali) al reddito operativo.

In formule:

GLO = (Rt CVt)/(Rt CVt CF)

Dalla formula si evince che il grado di leva operativa di unimpresa

dipende dalla struttura dei costi. In particolare, quanto maggiore

il peso dei costi fissi sul totale dei costi, a parit di questi ultimi e

dei ricavi totali, maggiore il grado di leva operativa. Per

dimostrare quanto detto si consideri lesempio riportato nel

seguente schema.

Ricavi totali

Costi variabili totali

Margine di contribuzione

Costi fissi totali

Reddito operativo

Impresa A

150

120

30

10

20

Impresa B

150

60

90

70

20

grado di leva operativa

1,5

4,5

Limpresa A e limpresa B hanno lo stesso volume daffari, lo stesso

livello dei costi totali e dunque il medesimo reddito operativo.

Tuttavia, mentre limpresa A sfrutta maggiormente i costi variabili,

linverso accade nellimpresa B. Ci determina un grado di leva

operativa pari a 1,5 nellimpresa A e a 4,5 nellimpresa B.

Compreso come anche il grado di leva operativa, similmente al

break even point ed al margine di contribuzione, sia funzione della

struttura dei costi dellimpresa, occorre fare un ultimo sforzo per

esplicitare la relazione che lega questi tre concetti; relazione a cui

gi si fatto implicito riferimento in pi occasioni.

Si visto che mentre allaumentare dellincidenza dei costi fissi

Ricavi totali

Costi variabili totali

margine di contribuzione

Costi fissi totali

Reddito operativo

grado di leva operativa

break even point

margine di contribuzione (%)

Impresa A0 Impresa A1 Impresa B0

150

195

150

120

156

60

30

39

90

10

10

70

20

29

20

1,5

50

20%

Impresa B1

195

78

117

70

47

4,5

117

60%

peggiora la potenzialit economico strutturale perch sar

necessario vendere di pi per ottenere il pareggio economico, allo

stesso tempo, la velocit con cui si genera profitto, una volta

superato il b.e.p., sar maggiore per lincremento del grado di leva

operativa

che

comporta

un

aumento

del

margine

di

11

contribuzione . Tutto ci dimostrato dal seguente schema con il

quale si mettono a raffronto due imprese che al tempo 0

presentano il medesimo volume daffari ed il medesimo reddito

operativo, ma che sono caratterizzate da una diversa struttura dei

costi12.

11

Graficamente lincremento del grado di leva operativa misurato dallincremento del margine unitario di

contribuzione e, quindi, dallampliamento dellangolo determinato dallincrocio della retta dei ricavi e di quella dei

costi totali.

12

Si sar notato come per lo sviluppo di qualsiasi analisi comparativa volta ad esplicitare le relazioni esistenti tra la

struttura dellimpresa ed i risultati aziendali, necessario ipotizzare, quale situazione di partenza, il medesimo volume

daffari ed il medesimo livello dei costi totali, con conseguente medesimo reddito dellimpresa. E possibile verificare,

infatti, che variando simultaneamente il valore della produzione, il totale dei costi e la struttura dei costi stessi (costi

variabili costi fissi), si potrebbero generare situazioni che sembrerebbero contraddire le relazioni finora messe in

evidenza.

10

In tal caso, oltre al grado di leva operativa si calcolato anche il

b.e.p. ed il margine di contribuzione delle due imprese per mettere

in evidenza come limpresa A, che sfrutta maggiormente i costi

variabili, se da un lato ha un b.e.p. inferiore e quindi una migliore

potenzialit economico strutturale, dallaltro ha un minor grado di

leva operativa ed un margine di contribuzione pi basso e ci

comporta una maggior lentezza, rispetto a B, nella generazione del

profitto. Ipotizzando, infatti, un medesimo incremento del fatturato

per le due aziende pari al 30%, possibile verificare che mentre

limpresa A vede crescere il suo reddito operativo del 45% (1,5 x

30%), quello dellimpresa B aumenta del 135% (4,5 x 30%).

Analizzando le variazioni in termini assoluti anzich in percentuali,

mentre il reddito operativo di A aumentato di 9, determinato da

un margine di contribuzione del 20% applicato ad un incremento

del fatturato di 45, il reddito operativo di B aumentato di 27,

determinato da un margine di contribuzione del 60% applicato ad

un incremento del fatturato sempre di 4513.

Volendo concludere con una metafora, possibile quindi dire che,

generalmente, potenzialit economico strutturale e leva operativa

rappresentano le due estremit di un letto il cui lenzuolo troppo

corto: migliorare luna significa peggiorare laltra e viceversa. E

proprio questo rapporto, infine, che fa del grado di leva operativa

un indicatore del rischio operativo dellimpresa: maggiore il

grado di leva operativa dellimpresa, maggiore il livello di

produzione necessario ad ottenere il pareggio economico e, quindi,

maggiore il rischio operativo.

13

Questo esempio dovrebbe valere a chiarire come, in realt, margine di contribuzione e grado di leva operativa

rappresentino due modalit differenti per misurare la variazione del reddito operativo dellimpresa al variare del volume

daffari. In particolare, mentre il margine di contribuzione serve per misurarne la variazione in valore, il grado di leva

operativa serve per misurarne la variazione percentuale.

11

Potrebbero piacerti anche

- Ibiza Entrevista Ganadora 12K RevisioneDocumento2 pagineIbiza Entrevista Ganadora 12K RevisioneMatteo CriscuoloNessuna valutazione finora

- Frommer's Naples & The Amalfi Coast Day by Day (Travel Guide) (Wiley 2010)Documento196 pagineFrommer's Naples & The Amalfi Coast Day by Day (Travel Guide) (Wiley 2010)Matteo CriscuoloNessuna valutazione finora

- ArteDocumento10 pagineArteMatteo CriscuoloNessuna valutazione finora

- Castello ArechiDocumento8 pagineCastello ArechiLuca BalestrinoNessuna valutazione finora

- Domande IngleseDocumento3 pagineDomande IngleseMatteo CriscuoloNessuna valutazione finora

- Agenzia Di ViaggioDocumento5 pagineAgenzia Di ViaggioMatteo CriscuoloNessuna valutazione finora

- Legge Acque InterneDocumento26 pagineLegge Acque InterneMatteo CriscuoloNessuna valutazione finora

- Itinerari Artistico-Religiosi Benevento 1Documento5 pagineItinerari Artistico-Religiosi Benevento 1Matteo CriscuoloNessuna valutazione finora

- Celi B2Documento24 pagineCeli B2Ila Bada0% (1)

- VesuvioDocumento49 pagineVesuvioLuca BalestrinoNessuna valutazione finora

- Agenzia Di ViaggioDocumento5 pagineAgenzia Di ViaggioMatteo CriscuoloNessuna valutazione finora

- (E-Book - Apicoltura) Mazzone, Pasquale & Persano Oddo, Livia - Apicoltura e Mieli Della Campania (2003, Regione Campania, 108 PP)Documento112 pagine(E-Book - Apicoltura) Mazzone, Pasquale & Persano Oddo, Livia - Apicoltura e Mieli Della Campania (2003, Regione Campania, 108 PP)Eleonora de LorenzoNessuna valutazione finora

- SCRIVEREDocumento1 paginaSCRIVEREMatteo CriscuoloNessuna valutazione finora

- Calendario 2016Documento1 paginaCalendario 2016Matteo CriscuoloNessuna valutazione finora

- Scrivere 3Documento1 paginaScrivere 3Matteo CriscuoloNessuna valutazione finora

- B2 ScrivereDocumento8 pagineB2 ScrivereMatteo CriscuoloNessuna valutazione finora

- Scrivere 4Documento1 paginaScrivere 4Matteo CriscuoloNessuna valutazione finora

- Scrivere 5Documento1 paginaScrivere 5Matteo CriscuoloNessuna valutazione finora

- Scrivere 5Documento1 paginaScrivere 5Matteo CriscuoloNessuna valutazione finora

- Scrivere 2Documento1 paginaScrivere 2Matteo CriscuoloNessuna valutazione finora

- GUIA PLIDA B2 ParlareDocumento4 pagineGUIA PLIDA B2 ParlareCM CGNessuna valutazione finora

- Risultati Prove D'esame Leggere e Scrivere Web PlidaDocumento2 pagineRisultati Prove D'esame Leggere e Scrivere Web PlidaMatteo CriscuoloNessuna valutazione finora

- Risultati Prove D'esame Leggere e Scrivere Quaderni Del PlidaDocumento1 paginaRisultati Prove D'esame Leggere e Scrivere Quaderni Del PlidaMatteo CriscuoloNessuna valutazione finora

- ParlareDocumento3 pagineParlareMatteo CriscuoloNessuna valutazione finora

- Parlare 3Documento1 paginaParlare 3Matteo CriscuoloNessuna valutazione finora

- Parlare Quaderni P LidaDocumento2 pagineParlare Quaderni P LidaMatteo CriscuoloNessuna valutazione finora

- Parlare 4Documento2 pagineParlare 4Matteo CriscuoloNessuna valutazione finora

- Parlare 2Documento1 paginaParlare 2Matteo CriscuoloNessuna valutazione finora

- Leggere 3Documento4 pagineLeggere 3Matteo CriscuoloNessuna valutazione finora

- Babcock International Group (BAB)Documento28 pagineBabcock International Group (BAB)dioNessuna valutazione finora

- Novembre 2022Documento2 pagineNovembre 2022King vito DurkNessuna valutazione finora

- Valutazione Fondamentale Delle AziendeDocumento7 pagineValutazione Fondamentale Delle AziendeKarlNessuna valutazione finora

- Ushp BexecdocDocumento8 pagineUshp BexecdocmattkronosNessuna valutazione finora

- Ricevuta AFFITTO GENNAIODocumento1 paginaRicevuta AFFITTO GENNAIOFederico PiovaniNessuna valutazione finora

- Guida Alla Compilazione Dell'AutocertificazioneDocumento3 pagineGuida Alla Compilazione Dell'AutocertificazioneAntonio RizzoneNessuna valutazione finora

- Dispensa - Cu - 2020 7 PDFDocumento235 pagineDispensa - Cu - 2020 7 PDFMarco BerardiNessuna valutazione finora

- Annali Di StatisticaDocumento102 pagineAnnali Di StatisticaDfjygkiolh KjhgjhghjNessuna valutazione finora

- Lezioni Di Estimo: Giuseppe MediciDocumento428 pagineLezioni Di Estimo: Giuseppe MediciCam BubbleshakeNessuna valutazione finora

- Valut AziendeDocumento30 pagineValut AziendeMarypy De BNessuna valutazione finora