Potrebbero piacerti anche

- IRPJ e CSLL análise e aplicação: Guia prático dos principais assuntosDa EverandIRPJ e CSLL análise e aplicação: Guia prático dos principais assuntosNessuna valutazione finora

- Melhor Planejamento Orçamentário Para Negócios: Como Fazer do Orçamento Empresarial um SucessoDa EverandMelhor Planejamento Orçamentário Para Negócios: Como Fazer do Orçamento Empresarial um SucessoNessuna valutazione finora

- Matemática com aplicações tecnológicas - Volume 4: Matemática financeiraDa EverandMatemática com aplicações tecnológicas - Volume 4: Matemática financeiraNessuna valutazione finora

- Geração de Valor para o Acionista: uma aplicação dos métodos de medição de desempenho econômico – EVA®, MVA, SVA e CVA em empresa do setor plásticoDa EverandGeração de Valor para o Acionista: uma aplicação dos métodos de medição de desempenho econômico – EVA®, MVA, SVA e CVA em empresa do setor plásticoNessuna valutazione finora

- Fatores do reconhecimento de ativos fiscais diferidos: evidências no setor de segurosDa EverandFatores do reconhecimento de ativos fiscais diferidos: evidências no setor de segurosNessuna valutazione finora

- Controladoria contábil, financeira e tributária na pequena empresa: Para ter a empresa na palma da mãoDa EverandControladoria contábil, financeira e tributária na pequena empresa: Para ter a empresa na palma da mãoValutazione: 3 su 5 stelle3/5 (2)

- A análise fundamental da negociação de uma forma simples: O guia de introdução às técnicas estratégicas de antecipação do mercado através de uma análise fundamental.Da EverandA análise fundamental da negociação de uma forma simples: O guia de introdução às técnicas estratégicas de antecipação do mercado através de uma análise fundamental.Valutazione: 4 su 5 stelle4/5 (1)

- Investigando As Demonstrações ContábeisDa EverandInvestigando As Demonstrações ContábeisNessuna valutazione finora

- Análise Fundamentalista: Avaliação de Empresas para Investimentos em AçõesDa EverandAnálise Fundamentalista: Avaliação de Empresas para Investimentos em AçõesValutazione: 4 su 5 stelle4/5 (9463)

- Finanças CorporativasDa EverandFinanças CorporativasNessuna valutazione finora

- O método Seis Sigma: Aumentar a qualidade e consistência do seu negócioDa EverandO método Seis Sigma: Aumentar a qualidade e consistência do seu negócioNessuna valutazione finora

- Cálculos Financeiros 2.0 Para Administradores E ContadoresDa EverandCálculos Financeiros 2.0 Para Administradores E ContadoresNessuna valutazione finora

- Análise de Investimentos Econômicos e FinanceirosDa EverandAnálise de Investimentos Econômicos e FinanceirosValutazione: 5 su 5 stelle5/5 (1)

- Consultoria Especializada e Estratégias De Trade De Forex: Leve Sua Consultoria Especializada e Trade de Forex Para o Próximo NívelDa EverandConsultoria Especializada e Estratégias De Trade De Forex: Leve Sua Consultoria Especializada e Trade de Forex Para o Próximo NívelValutazione: 5 su 5 stelle5/5 (1)

- Tópicos Especiais Em ContabilidadeDa EverandTópicos Especiais Em ContabilidadeNessuna valutazione finora

- Seu futuro no mercado financeiro: CPA 20 Certificação profissional ANBIMA descomplicadaDa EverandSeu futuro no mercado financeiro: CPA 20 Certificação profissional ANBIMA descomplicadaNessuna valutazione finora

- Demonstrações Contábeis E Análise De BalançosDa EverandDemonstrações Contábeis E Análise De BalançosNessuna valutazione finora

- MEI - como formalizar e gerenciar empresasDa EverandMEI - como formalizar e gerenciar empresasNessuna valutazione finora

- Governança Corporativa e Sustentabilidade como Estratégia Competitiva para Pequenas e Médias Empresas no BrasilDa EverandGovernança Corporativa e Sustentabilidade como Estratégia Competitiva para Pequenas e Médias Empresas no BrasilNessuna valutazione finora

- Consultoria Especializada e Estratégias De Trade De ForexDa EverandConsultoria Especializada e Estratégias De Trade De ForexNessuna valutazione finora

- Custos Gerenciais, formação do preço de venda e apuração de margem de contribuição a valor presenteDa EverandCustos Gerenciais, formação do preço de venda e apuração de margem de contribuição a valor presenteNessuna valutazione finora

- Balanced Scorecard: Transforme os seus dados num roteiro para o sucessoDa EverandBalanced Scorecard: Transforme os seus dados num roteiro para o sucessoNessuna valutazione finora

- Economia de empresas:: manual aplicado para executivosDa EverandEconomia de empresas:: manual aplicado para executivosNessuna valutazione finora

- Tributação e Governança Corporativa: Estudo sobre a destinação do valor adicionado em tributos por empresas que adotam práticas de governança corporativa listadas na BOVESPADa EverandTributação e Governança Corporativa: Estudo sobre a destinação do valor adicionado em tributos por empresas que adotam práticas de governança corporativa listadas na BOVESPANessuna valutazione finora

- Revolução Orçamentária: o Avanço do Orçamento Base Zero (Obz)Da EverandRevolução Orçamentária: o Avanço do Orçamento Base Zero (Obz)Valutazione: 4 su 5 stelle4/5 (1)

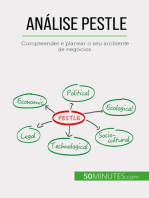

- Análise PESTLE: Compreender e planear o seu ambiente de negóciosDa EverandAnálise PESTLE: Compreender e planear o seu ambiente de negóciosNessuna valutazione finora

- Fundamentos de Engenharia Econômica: viabilidade econômica de projetos de investimentoDa EverandFundamentos de Engenharia Econômica: viabilidade econômica de projetos de investimentoNessuna valutazione finora

- A matriz de crescimento-partilha do BCG: teorias e aplicações: A chave para a gestão de carteirasDa EverandA matriz de crescimento-partilha do BCG: teorias e aplicações: A chave para a gestão de carteirasValutazione: 5 su 5 stelle5/5 (1)

- Taxa de Câmbio Real e Balança Comercial no BrasilDa EverandTaxa de Câmbio Real e Balança Comercial no BrasilNessuna valutazione finora

- Administração FinanceiraDa EverandAdministração FinanceiraNessuna valutazione finora

- Desenvolvimento Da Análise De BalançoDa EverandDesenvolvimento Da Análise De BalançoNessuna valutazione finora

- Evidências empíricas sobre a relação entre crescimento econômico e desigualdade de renda: análise para os casos do Brasil, dos estados brasileiros e da América LatinaDa EverandEvidências empíricas sobre a relação entre crescimento econômico e desigualdade de renda: análise para os casos do Brasil, dos estados brasileiros e da América LatinaNessuna valutazione finora

- Como Preparar Sua Empresa Para A Reforma TributáriaDa EverandComo Preparar Sua Empresa Para A Reforma TributáriaNessuna valutazione finora

- Faça Você Mesmo O Sistema Da Qualidade AutogeridoDa EverandFaça Você Mesmo O Sistema Da Qualidade AutogeridoNessuna valutazione finora

- Perspectivas atuais em Gestão, Estratégia e Marketing nas empresas: Volume 1Da EverandPerspectivas atuais em Gestão, Estratégia e Marketing nas empresas: Volume 1Nessuna valutazione finora

- Provisionamento de Processos Judiciais e AdministrativosDa EverandProvisionamento de Processos Judiciais e AdministrativosNessuna valutazione finora

- Contabilidade e Gestão de Unidades de Negócio: Preços de transferência (transfer pricing), centro de serviços compartilhados (shared services), sistemas de recompensasDa EverandContabilidade e Gestão de Unidades de Negócio: Preços de transferência (transfer pricing), centro de serviços compartilhados (shared services), sistemas de recompensasNessuna valutazione finora

- Apostila Sobre Custos LogísticosDa EverandApostila Sobre Custos LogísticosNessuna valutazione finora

- Temas contemporâneos em Administração e Gestão: Volume 2Da EverandTemas contemporâneos em Administração e Gestão: Volume 2Nessuna valutazione finora

- A regulamentação do trabalho no Brasil pós-reforma trabalhista: atualização e análise do índice CBR-LRIDa EverandA regulamentação do trabalho no Brasil pós-reforma trabalhista: atualização e análise do índice CBR-LRINessuna valutazione finora

- Macroeconomia tornada simples, investindo através da interpretação dos mercados financeiros: Como ler os mercados financeiros a fim de investir com maior consciênciaDa EverandMacroeconomia tornada simples, investindo através da interpretação dos mercados financeiros: Como ler os mercados financeiros a fim de investir com maior consciênciaNessuna valutazione finora

- Tópicos Especiais Em ContabilidadeDa EverandTópicos Especiais Em ContabilidadeNessuna valutazione finora

- Governança Corporativa e Evidenciação Contábil: elementos contributivos do desempenho e da competitividade empresarialDa EverandGovernança Corporativa e Evidenciação Contábil: elementos contributivos do desempenho e da competitividade empresarialNessuna valutazione finora

- 100 QUESITI (A)Documento12 pagine100 QUESITI (A)Inesprimibile NullaNessuna valutazione finora

- Leibniz, Nuovi Saggi (Libri 1, 2)Documento19 pagineLeibniz, Nuovi Saggi (Libri 1, 2)fedro.schmidtzulianNessuna valutazione finora

- 4 - Algebra RelazionaleDocumento73 pagine4 - Algebra RelazionaleAntonio GualtieriNessuna valutazione finora

- 2-Legge GaussDocumento15 pagine2-Legge GaussRendina AlessioNessuna valutazione finora

- Sillogismi Diagrammi CarrollDocumento51 pagineSillogismi Diagrammi CarrollnemoeximiusNessuna valutazione finora