Potrebbero piacerti anche

- CADe Simu, Simulación en 5 Pasos - Descargar GRATIS!!Documento16 pagineCADe Simu, Simulación en 5 Pasos - Descargar GRATIS!!Alex OreNessuna valutazione finora

- Modulo Cg-Uno IDocumento8 pagineModulo Cg-Uno IBryan RozoNessuna valutazione finora

- Cuestionario-Macroeconomía-Banco Central y Politica MonetariaDocumento2 pagineCuestionario-Macroeconomía-Banco Central y Politica MonetariaCamilaNessuna valutazione finora

- Protocolo Individual Valoracion de Empresas Unidad 2Documento4 pagineProtocolo Individual Valoracion de Empresas Unidad 2German Gallo MendozaNessuna valutazione finora

- Guía de Aprendizaje Unidad 1 - Ingeniería EconómicaDocumento17 pagineGuía de Aprendizaje Unidad 1 - Ingeniería EconómicaMIJAIL FRANK RICALDI CARHUARICRANessuna valutazione finora

- Material Carpetas Completo 1Documento23 pagineMaterial Carpetas Completo 1Federico BisbalNessuna valutazione finora

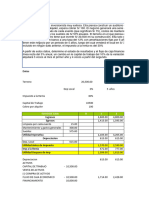

- Ejercicios Estado de Flujo-1Documento9 pagineEjercicios Estado de Flujo-1Nayeli MontalvoNessuna valutazione finora

- Impacto Ambiental de La Industria Siderúrgica en El PerúDocumento6 pagineImpacto Ambiental de La Industria Siderúrgica en El PerúPiero Mendoza TimanaNessuna valutazione finora

- Guia de Ejercicios No.1: Máster Rony BautistaDocumento22 pagineGuia de Ejercicios No.1: Máster Rony BautistalucyNessuna valutazione finora

- Economia I Modulo 1Documento8 pagineEconomia I Modulo 1Naraku BoludeceNessuna valutazione finora

- "Importancia y Transcendencia de Los ValoresDocumento4 pagine"Importancia y Transcendencia de Los ValoresYeison Chavez ZambranoNessuna valutazione finora

- SGI-IN-PRO-005 Transporte Sustancias ControladasDocumento10 pagineSGI-IN-PRO-005 Transporte Sustancias Controladasluis taipeNessuna valutazione finora

- Decreto 2157 de 2017Documento11 pagineDecreto 2157 de 2017Angela ArroyaveNessuna valutazione finora

- ES Apresentação Neocut MobileDocumento17 pagineES Apresentação Neocut MobileAnderson RibeiroNessuna valutazione finora

- Caso Practico - Cerna Malca ElizabethDocumento4 pagineCaso Practico - Cerna Malca ElizabethELIZABETH NOEMI CERNA MALCANessuna valutazione finora

- 2.-Pip Pavimentacion San Marcos - Invierte - PeDocumento91 pagine2.-Pip Pavimentacion San Marcos - Invierte - Perafael erik100% (1)

- Qué Significa Ser Un Contribuyente Especial en VenezuelaDocumento5 pagineQué Significa Ser Un Contribuyente Especial en VenezuelaAnais Chacin100% (1)

- 4 - 3 - 1 Hoja de Ruta para El Análisis de Riesgos de PTEDocumento3 pagine4 - 3 - 1 Hoja de Ruta para El Análisis de Riesgos de PTEstevenvm1Nessuna valutazione finora

- Imposiciones LavanderiaDocumento4 pagineImposiciones LavanderiaManuel Alejandro San MartinNessuna valutazione finora

- Tarea 4 Edgar MorenoDocumento6 pagineTarea 4 Edgar MorenoLARRYNessuna valutazione finora

- Costo de Un ProyectoDocumento11 pagineCosto de Un ProyectoJosé Joaquin MárquezNessuna valutazione finora

- Q - Concepto de Costos y Problemas de CVP Con Respuestas PDFDocumento30 pagineQ - Concepto de Costos y Problemas de CVP Con Respuestas PDFScribdTranslationsNessuna valutazione finora

- Pasos para Llenar Los Cheques y Letra de Cambio Vanessita ArbelaezDocumento9 paginePasos para Llenar Los Cheques y Letra de Cambio Vanessita ArbelaezKerlyta AcostaNessuna valutazione finora

- Habilidades Emprendedoras Orientadas A Planificar 3°Documento4 pagineHabilidades Emprendedoras Orientadas A Planificar 3°Laura Sandoval VidaurreNessuna valutazione finora

- El Presupuesto PersonalDocumento3 pagineEl Presupuesto PersonalCarlos Alberto Lozano EscobedoNessuna valutazione finora

- Cuarta Práctica Calificada H-115Documento2 pagineCuarta Práctica Calificada H-115Boris DiazNessuna valutazione finora

- Control de Calidad en Confeccion IndustrialDocumento41 pagineControl de Calidad en Confeccion IndustrialNicky ReyNessuna valutazione finora

- Análisis Económico: Ecuaciones DiferencialesDocumento83 pagineAnálisis Económico: Ecuaciones DiferencialesElphego TorresNessuna valutazione finora

- 1° Quiz Legislacion Laboral 2021-2 Sabado B para Enviar SiDocumento2 pagine1° Quiz Legislacion Laboral 2021-2 Sabado B para Enviar SiYeidy Cristina Quintero EstradaNessuna valutazione finora

- LOGISTICA INVERSA Desde La Mirada Del Sector InternacionalDocumento17 pagineLOGISTICA INVERSA Desde La Mirada Del Sector InternacionalMartin Hemirson Perez SanchezNessuna valutazione finora