Potrebbero piacerti anche

- 4 ProcesosDocumento11 pagine4 ProcesosAngelito Mix ZarzamoraNessuna valutazione finora

- EscolasticaDocumento3 pagineEscolasticaAngelito Mix ZarzamoraNessuna valutazione finora

- El MercadoDocumento1 paginaEl MercadoAngelito Mix ZarzamoraNessuna valutazione finora

- Enfoque Al ClienteDocumento1 paginaEnfoque Al ClienteAngelito Mix ZarzamoraNessuna valutazione finora

- Tema 9Documento2 pagineTema 9Angelito Mix ZarzamoraNessuna valutazione finora

- El ConsumidorDocumento1 paginaEl ConsumidorAngelito Mix ZarzamoraNessuna valutazione finora

- Tema 9 FactoresDocumento1 paginaTema 9 FactoresAngelito Mix ZarzamoraNessuna valutazione finora

- Tema 8 ReorganizaciónDocumento1 paginaTema 8 ReorganizaciónAngelito Mix Zarzamora100% (1)

- Tema 7Documento2 pagineTema 7Angelito Mix ZarzamoraNessuna valutazione finora

- Tema 6 Diseño Por Unidades de Organización y AplicaciónDocumento3 pagineTema 6 Diseño Por Unidades de Organización y AplicaciónAngelito Mix ZarzamoraNessuna valutazione finora

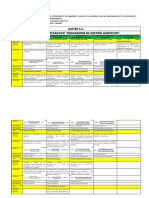

- Evidencia 3 Cuadro Comparativo Indicadores de Gestion LogisticosDocumento4 pagineEvidencia 3 Cuadro Comparativo Indicadores de Gestion LogisticosEsteban Arias0% (1)

- Practica Presupuesto Plataforma JDocumento2 paginePractica Presupuesto Plataforma JAlvaro VargasNessuna valutazione finora

- UNIDAD 3 Sistemas de Costos ProcesosDocumento32 pagineUNIDAD 3 Sistemas de Costos ProcesosYEIMI ESTELA AGUILAR CRUZNessuna valutazione finora

- Texto - Basico Cont. Ii 26-10-2020Documento84 pagineTexto - Basico Cont. Ii 26-10-2020Angel SanchezNessuna valutazione finora

- Taller de Finanzas 1Documento17 pagineTaller de Finanzas 1ROSANessuna valutazione finora

- Caso NaturaliaDocumento27 pagineCaso NaturaliaSolange Andia Vivar0% (3)

- Primero BGUDocumento43 paginePrimero BGUSalesianas CuencaNessuna valutazione finora

- Tema 03 Estructura Basica de La ContabilidadDocumento19 pagineTema 03 Estructura Basica de La ContabilidadAngela Giselle Cuya TumpayNessuna valutazione finora

- Estados FinancierosDocumento35 pagineEstados FinancierosMalcolm Tmg0% (1)

- Ejercicios Procedimiento para La Elaboración Del PresupuestoDocumento34 pagineEjercicios Procedimiento para La Elaboración Del PresupuestoAdriana CastilloNessuna valutazione finora

- COSTOSDocumento35 pagineCOSTOSYoni MontanoNessuna valutazione finora

- La Importancia de La Contabilidad de CostosDocumento13 pagineLa Importancia de La Contabilidad de Costosjhonabutto100% (1)

- Unidad 1 Fundamentos de La Contabilidad de CostosDocumento18 pagineUnidad 1 Fundamentos de La Contabilidad de CostosCesar RodríguezNessuna valutazione finora

- 03-Costos IDocumento83 pagine03-Costos IccristiancamiloNessuna valutazione finora

- Tema 1Documento11 pagineTema 1abdelilah el kaychouhiNessuna valutazione finora

- Factores Que Afectan La Localizacion IndustrialDocumento12 pagineFactores Que Afectan La Localizacion IndustrialJuleeiiDy LoPeezNessuna valutazione finora

- Tema 2Documento6 pagineTema 2Andres MoncadaNessuna valutazione finora

- Economia 1. Tema 3. La ProduccionDocumento10 pagineEconomia 1. Tema 3. La ProduccionrafaelNessuna valutazione finora

- Cyc Taller s26 ADocumento5 pagineCyc Taller s26 AFernando de la CostaNessuna valutazione finora

- Tarea Grupal II Parcial - Grupo N°3Documento20 pagineTarea Grupal II Parcial - Grupo N°3Cesar Perez100% (1)

- Costos Operativos EstimadosDocumento13 pagineCostos Operativos EstimadosFabis RiveraNessuna valutazione finora

- NIC - 202 - Inventarios - 20 (UNMSM)Documento43 pagineNIC - 202 - Inventarios - 20 (UNMSM)Vladimir GarciaNessuna valutazione finora

- Planificacion de InventarioDocumento20 paginePlanificacion de InventarioJhon Alexander Rojas100% (1)

- Auditodia de Costos y GastosDocumento18 pagineAuditodia de Costos y GastosCalle Aguila Carlos JoseNessuna valutazione finora

- Ejercicio Excel ContabilidadDocumento2 pagineEjercicio Excel Contabilidaddiana ortegonNessuna valutazione finora

- COSTOSDocumento6 pagineCOSTOSJarlem Muñoz Pino100% (4)

- Costo Volumen UtilidadDocumento3 pagineCosto Volumen UtilidadLuis Enrique Alvarez FloresNessuna valutazione finora

- Análisis de Evitabilidad - Amaro YardinDocumento13 pagineAnálisis de Evitabilidad - Amaro YardinMauroNessuna valutazione finora

- Cuenta Mercaderia y Su Control en El Sistema de InventariosDocumento5 pagineCuenta Mercaderia y Su Control en El Sistema de Inventariossaltos angieNessuna valutazione finora

- Los Costos de ProducciónDocumento5 pagineLos Costos de ProducciónJose PxmNessuna valutazione finora