Potrebbero piacerti anche

- Ejercicios Presupuestos de Tesorerc3adaDocumento16 pagineEjercicios Presupuestos de Tesorerc3adapatryNessuna valutazione finora

- Sopa de Letras de ContabilidadDocumento1 paginaSopa de Letras de ContabilidadSabri BattistoniNessuna valutazione finora

- Examen de ContabilidadDocumento9 pagineExamen de ContabilidadVictor Lopez LopezNessuna valutazione finora

- Tarea 4Documento9 pagineTarea 4vivian marNessuna valutazione finora

- Efectos ComercialesDocumento4 pagineEfectos ComercialesRocio Marin Granada100% (1)

- Actividades de Documentos de Cobros y Pagos PDFDocumento1 paginaActividades de Documentos de Cobros y Pagos PDFCarlos Córcoles Fernández100% (1)

- U05 Prs 001Documento38 pagineU05 Prs 001Alba G�mez Dom�nguezNessuna valutazione finora

- Ejercicios IvaDocumento6 pagineEjercicios IvaJavier DrevoteNessuna valutazione finora

- Tesoreria Unidad 2. Interés y Descuento SimpleDocumento10 pagineTesoreria Unidad 2. Interés y Descuento SimpleJuan agad Redondo Sanchez100% (1)

- Ejercicios Periodo Medio de MaduraciónDocumento2 pagineEjercicios Periodo Medio de Maduracióncarolina garciaNessuna valutazione finora

- 03 Des-Caso N° 1 EEFF (Version 1)Documento10 pagine03 Des-Caso N° 1 EEFF (Version 1)Fernanda GodoyNessuna valutazione finora

- Guia Ejercicios Propuestos NIC 2 InventariosDocumento5 pagineGuia Ejercicios Propuestos NIC 2 InventariosBaastian AguiileraNessuna valutazione finora

- Texto Matematicas 5to - GradoDocumento180 pagineTexto Matematicas 5to - Gradololilaprofe50% (2)

- Gestión de Tesorería ClasesDocumento97 pagineGestión de Tesorería ClasesPatriciaNessuna valutazione finora

- Tema 2 Efectos ComercialesDocumento8 pagineTema 2 Efectos ComercialesAlexandru stefan IuhaszNessuna valutazione finora

- Prueba 1 Analisis Contable Revisada - pdf51561Documento9 paginePrueba 1 Analisis Contable Revisada - pdf51561Sebastian andres SepúlvedaNessuna valutazione finora

- Guía Ley IvaDocumento5 pagineGuía Ley IvaFrancesca Escobar AngelNessuna valutazione finora

- Administracion PreguntasDocumento5 pagineAdministracion PreguntasDebo Bustos100% (1)

- Equipo 3 - Tema 2.4 BRIEF de La Investigación de MercadosDocumento45 pagineEquipo 3 - Tema 2.4 BRIEF de La Investigación de MercadosLuceroGonzalezGarcia100% (3)

- Iso 14000Documento48 pagineIso 14000rndlNessuna valutazione finora

- Cheques y PagaresDocumento3 pagineCheques y Pagaresmaria100% (1)

- Técnicas Del Comercio InternacionalDocumento220 pagineTécnicas Del Comercio Internacionaldanna arias pazNessuna valutazione finora

- Prueba #1 de Elaboracion de de Informes ContablesDocumento2 paginePrueba #1 de Elaboracion de de Informes Contablesjuan urbina100% (1)

- 4º Medio Contabilidad, Módulo Registro de Operaciones de Comercio Nacional e InternacionalDocumento4 pagine4º Medio Contabilidad, Módulo Registro de Operaciones de Comercio Nacional e InternacionalANTONELLA MEDELNessuna valutazione finora

- Ejercicios Reparto de CostesDocumento1 paginaEjercicios Reparto de CostescdfreaksNessuna valutazione finora

- Diagnostico PracticaDocumento10 pagineDiagnostico Practicafabio nelsonNessuna valutazione finora

- Contabilidad Fiscalidad Ejercicios y ExplicacionesDocumento8 pagineContabilidad Fiscalidad Ejercicios y Explicacionesromarey100% (1)

- GLC G. Stocks Ejer 4-7.1-5-7.2 SolucionDocumento4 pagineGLC G. Stocks Ejer 4-7.1-5-7.2 Solucionpablo picNessuna valutazione finora

- 2019 Tema 4 Gestión de StocksDocumento32 pagine2019 Tema 4 Gestión de StocksDaniel Henriquez Montesdeoca100% (1)

- Modelo Óptim de Wilson SolucionesDocumento5 pagineModelo Óptim de Wilson SolucionesAnonymous giX2labnNessuna valutazione finora

- Objetivos Del Taller de Mandalas.Documento10 pagineObjetivos Del Taller de Mandalas.Priscilla Cartes100% (1)

- Sistemas de CostosDocumento134 pagineSistemas de CostosCarla PameNessuna valutazione finora

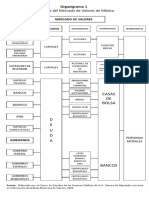

- Organigrama de La Bolsa de ValoresDocumento2 pagineOrganigrama de La Bolsa de ValoresOscar Daniel50% (2)

- Tema 55Documento13 pagineTema 55Joaquín CadenasNessuna valutazione finora

- Ejercicio Resuelto Periodo Medio de Maduración. SELECTIVIDAD (EvAU) MADRID 2021 (Examen Extraordinaria Julio) - ECONOSUBLIMEDocumento3 pagineEjercicio Resuelto Periodo Medio de Maduración. SELECTIVIDAD (EvAU) MADRID 2021 (Examen Extraordinaria Julio) - ECONOSUBLIMERafael Brayan GomezNessuna valutazione finora

- Control de ExistenciasDocumento5 pagineControl de ExistenciasPao AbiluNessuna valutazione finora

- Semana 8 Análisis Contable PDFDocumento24 pagineSemana 8 Análisis Contable PDFMarcelo EscobedoNessuna valutazione finora

- Balance de Situación Actividades 2 Bach CanariasDocumento18 pagineBalance de Situación Actividades 2 Bach Canariaspedro fabrizzioNessuna valutazione finora

- 6 - 6 - Albarán ValoradoDocumento3 pagine6 - 6 - Albarán ValoradoZutagarraNessuna valutazione finora

- Ej Control ExistenciasDocumento6 pagineEj Control ExistenciasFilippo BalzarettiNessuna valutazione finora

- Índice: Tema 9. El Patrimonio NetoDocumento18 pagineÍndice: Tema 9. El Patrimonio NetoRsob anonimunNessuna valutazione finora

- Ejercicios ExistenciasDocumento18 pagineEjercicios ExistenciasCarolina MillanaoNessuna valutazione finora

- Tema 2-PiacDocumento6 pagineTema 2-PiacLoli AguilarNessuna valutazione finora

- 6 Ajustes ContablesDocumento23 pagine6 Ajustes ContablesCamila PatyNessuna valutazione finora

- Valorizacion de ExistenciasDocumento5 pagineValorizacion de ExistenciasPablo Ignacio Campos PinoNessuna valutazione finora

- Tema 2 - Cálculos ComercialesDocumento11 pagineTema 2 - Cálculos ComercialeslollycaNessuna valutazione finora

- 4° Medio Contabilidad Módulo Elaboración de Informes Contables Semana 06Documento4 pagine4° Medio Contabilidad Módulo Elaboración de Informes Contables Semana 06Steven España VeraNessuna valutazione finora

- Cuestionario EdiDocumento11 pagineCuestionario EdiVioletNessuna valutazione finora

- Apuntes de La Factura - Tema 2.Documento9 pagineApuntes de La Factura - Tema 2.HananeNessuna valutazione finora

- Resumen Amortizacion PDFDocumento4 pagineResumen Amortizacion PDFMiguel RuizNessuna valutazione finora

- Guia Ejercicio Contabilidad IDocumento10 pagineGuia Ejercicio Contabilidad ICesarUndurragaNessuna valutazione finora

- Efectos Comerciales en ContabilidadDocumento7 pagineEfectos Comerciales en Contabilidadkathe salazarNessuna valutazione finora

- PIAC Tema 6 EjerciciosDocumento4 paginePIAC Tema 6 EjerciciosMariaNessuna valutazione finora

- Libro de CuentasDocumento13 pagineLibro de CuentasA.P STUDIONessuna valutazione finora

- Corrección MonetariaDocumento2 pagineCorrección MonetariaYASNA SOLEDAD ARANDANessuna valutazione finora

- Logística Temas 4 5 6 7Documento16 pagineLogística Temas 4 5 6 7Jesus MateoNessuna valutazione finora

- Ejercicios Tema1Documento24 pagineEjercicios Tema1roxy69.95.34100% (1)

- Test ContabilidadDocumento8 pagineTest ContabilidadizaskunNessuna valutazione finora

- Unidad 5 - Financiación de La EmpresaDocumento6 pagineUnidad 5 - Financiación de La EmpresaLucía MoncayoNessuna valutazione finora

- 11 Arrendamientos RRDocumento14 pagine11 Arrendamientos RRCarlos Rodriguez SanchezNessuna valutazione finora

- Ejercicios Adicionales Bienes de UsoDocumento35 pagineEjercicios Adicionales Bienes de UsoCINDYNessuna valutazione finora

- Rotación de Stock, para PracticarDocumento3 pagineRotación de Stock, para Practicarelena palma carleosNessuna valutazione finora

- Apunte de Regularizaciones Periódicas ActualizadasDocumento31 pagineApunte de Regularizaciones Periódicas ActualizadasMatthew Philippe Mobus BleickandNessuna valutazione finora

- Consolidación - Explicación Con EjemplosDocumento8 pagineConsolidación - Explicación Con EjemplosLucila Amigo100% (1)

- Enunciado Ejercicio FacturaciónDocumento3 pagineEnunciado Ejercicio Facturacióncovungo100% (1)

- GLOSARIO (Daniela Carrillo, Natalia Campos, Sandy Carrasco, Priscilla Cartes, Carolina Carrasco)Documento1 paginaGLOSARIO (Daniela Carrillo, Natalia Campos, Sandy Carrasco, Priscilla Cartes, Carolina Carrasco)Priscilla CartesNessuna valutazione finora

- Lectura y Rutas de Acceso 2018Documento46 pagineLectura y Rutas de Acceso 2018Priscilla CartesNessuna valutazione finora

- Canal de La ManchaDocumento14 pagineCanal de La ManchaPriscilla CartesNessuna valutazione finora

- CLASE 6 PENSAMIENTO ALEATORIO Y SISTEMAS DE DATOS ULL 2018 D @Documento15 pagineCLASE 6 PENSAMIENTO ALEATORIO Y SISTEMAS DE DATOS ULL 2018 D @Priscilla CartesNessuna valutazione finora

- Clase 5 El Pensamiento Metrico y Sistema Medidas 30 Junio Ull 2018Documento10 pagineClase 5 El Pensamiento Metrico y Sistema Medidas 30 Junio Ull 2018Priscilla CartesNessuna valutazione finora

- Clase 5 El Pensamiento Metrico y Sistema Medidas 30 Junio Ull 2018Documento10 pagineClase 5 El Pensamiento Metrico y Sistema Medidas 30 Junio Ull 2018Priscilla Cartes100% (1)

- Inventario Espectro Autista PDFDocumento6 pagineInventario Espectro Autista PDFPriscilla CartesNessuna valutazione finora

- Tema 4Documento15 pagineTema 4majito blogNessuna valutazione finora

- Investigacion No.4Documento15 pagineInvestigacion No.4Jose Antonio Simaj AvilaNessuna valutazione finora

- Estado de Resultados - PlantillaDocumento10 pagineEstado de Resultados - PlantillaAndrea RodriguezNessuna valutazione finora

- Semana 5 - Analisis Economico Financieras 2022Documento21 pagineSemana 5 - Analisis Economico Financieras 2022Nathaly Cuba VargasNessuna valutazione finora

- 10 Fases Proceso Selección Efectivo 2022.Documento2 pagine10 Fases Proceso Selección Efectivo 2022.Jhon Pedro Chire ArratiaNessuna valutazione finora

- Sesión 1-6Documento18 pagineSesión 1-6Rafael Castro MalarinNessuna valutazione finora

- 9 S PRNDocumento5 pagine9 S PRNMini LudositoNessuna valutazione finora

- Nic 2 ContabilidadDocumento17 pagineNic 2 ContabilidadEdisonJulianNessuna valutazione finora

- Listo - Las Sureñitas IIDocumento34 pagineListo - Las Sureñitas IICielo HVNessuna valutazione finora

- Empresa AlicorpDocumento2 pagineEmpresa Alicorp983344861nicolNessuna valutazione finora

- Marketing InternoDocumento3 pagineMarketing InternoAdriana ProañoNessuna valutazione finora

- Partes ProcesalesDocumento3 paginePartes ProcesalesSolange Gamarra FloresNessuna valutazione finora

- YsanchezmDocumento53 pagineYsanchezmFer GonzNessuna valutazione finora

- 7 Métodos para Medir La Satisfacción Del ClienteDocumento4 pagine7 Métodos para Medir La Satisfacción Del ClienteMariana De Jesus Gonzalez CastroNessuna valutazione finora

- Guia de EstudioDocumento5 pagineGuia de EstudioAndrea LamarNessuna valutazione finora

- F EFP 014EstudiodemercadeoyplandenegociosV3ajustado2202Documento26 pagineF EFP 014EstudiodemercadeoyplandenegociosV3ajustado2202MarlyNessuna valutazione finora

- Curriculum VitaeDocumento5 pagineCurriculum VitaeMario Alexander DíazNessuna valutazione finora

- Reseña Histórica Empresa KassDocumento10 pagineReseña Histórica Empresa KassPablo José CrespoNessuna valutazione finora

- Los Puertos, Desafíos, Tendencias y OportunidadesDocumento25 pagineLos Puertos, Desafíos, Tendencias y Oportunidadesruiz dante choquecota alanocaNessuna valutazione finora

- Conceptos Basicos Del TrabajoDocumento14 pagineConceptos Basicos Del TrabajoAlejandra IsazaNessuna valutazione finora

- Clasificacion de Cuentas Pasivo, ActivoDocumento5 pagineClasificacion de Cuentas Pasivo, ActivoSusan CastellanoNessuna valutazione finora

- Mbo - CreditexDocumento8 pagineMbo - CreditexEduardo Chávarry100% (2)

- Resumen de Normas Grupo No. 9 2015Documento226 pagineResumen de Normas Grupo No. 9 2015Jóse Luis PhNessuna valutazione finora

- Tarea 1 ContabilidadDocumento13 pagineTarea 1 ContabilidadAmin GarciaNessuna valutazione finora

- Actividad 3.1. Modelo de Negocios DigitalesDocumento7 pagineActividad 3.1. Modelo de Negocios DigitalesEder FareloNessuna valutazione finora

- Efectivo AuditoriaDocumento21 pagineEfectivo AuditoriaSiseniaNessuna valutazione finora

- Muñoz PizaDocumento1 paginaMuñoz PizaSISTEMA CAPILARNessuna valutazione finora