Potrebbero piacerti anche

- Actividad 2 - Infografìa. YO CREODocumento2 pagineActividad 2 - Infografìa. YO CREOAngie Katerine Gil GarciaNessuna valutazione finora

- Esquema de Clasificación Tributaria para Personas Naturales en ColombiaDocumento9 pagineEsquema de Clasificación Tributaria para Personas Naturales en ColombiaRicaurte Lora Kary0% (1)

- Tipos de RequerimientosDocumento1 paginaTipos de RequerimientosKAROL JULIANA PINZ�N GALVISNessuna valutazione finora

- Mapa Conceptual Rte FteDocumento1 paginaMapa Conceptual Rte FteANDRES FELIPE RESTREPO RESTREPONessuna valutazione finora

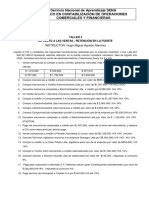

- Taller Parcial Sem VDocumento2 pagineTaller Parcial Sem VYANIRYS DANIELA ESTRADA JULIONessuna valutazione finora

- Cuadro Comparativo 2012 2014 2016 y 2018Documento11 pagineCuadro Comparativo 2012 2014 2016 y 2018JESSICKA CAROLINA MAYA100% (1)

- Mapa Conceptual-Principios Constitucionales Del Derecho TributarioDocumento3 pagineMapa Conceptual-Principios Constitucionales Del Derecho TributarioDiego Fernando Cortes OsorioNessuna valutazione finora

- Punto 3.3.3Documento3 paginePunto 3.3.3andres francoortizNessuna valutazione finora

- Actividad Nº - Impuesto de Industria y ComercioDocumento10 pagineActividad Nº - Impuesto de Industria y ComercioJessica VaronNessuna valutazione finora

- Mapa ConceptualDocumento3 pagineMapa Conceptualana castro penagosNessuna valutazione finora

- Guia #17 Nomina ImprimirDocumento17 pagineGuia #17 Nomina ImprimirAna Sofia Quiroga TabaresNessuna valutazione finora

- Actividad 4 Formulario I RDocumento11 pagineActividad 4 Formulario I RFer MendezNessuna valutazione finora

- Cuadro Sinoptico TributarioDocumento1 paginaCuadro Sinoptico TributarioYuryani Maria Ramirez Beltran100% (1)

- Generalidades Mapa ConceptualDocumento1 paginaGeneralidades Mapa ConceptualAndreeita GaiitanNessuna valutazione finora

- Mapa Conceptual Legislacion TributariaDocumento4 pagineMapa Conceptual Legislacion TributariaDani Rodriguez100% (2)

- Contribuyentes y Obligaciones TributariasDocumento2 pagineContribuyentes y Obligaciones TributariasRocio55% (11)

- Actividad 1 Mapa Conceptual Generalidades de TributoDocumento5 pagineActividad 1 Mapa Conceptual Generalidades de TributoCAROL MARTIN0% (1)

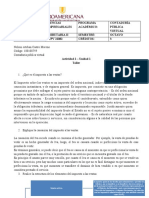

- Actividad 3Documento13 pagineActividad 3DANIELANessuna valutazione finora

- Taller Retencion en La FuenteDocumento11 pagineTaller Retencion en La Fuenteduvancubides27Nessuna valutazione finora

- ACTIVIDAD 2 Procedimiento TributarioDocumento5 pagineACTIVIDAD 2 Procedimiento TributarioAndres LosadaNessuna valutazione finora

- Mapa Conceptual Retencion en La FuenteDocumento2 pagineMapa Conceptual Retencion en La FuenteMalory Montañez MedinaNessuna valutazione finora

- Actividad 4 Tributaria IIDocumento5 pagineActividad 4 Tributaria IIangie yuraniNessuna valutazione finora

- Actividad 4 TributariaDocumento4 pagineActividad 4 TributariaKarito Andrea ChicueNessuna valutazione finora

- Infografia Historia de Los Impuestos y Elementos de La Obligacion TributariaDocumento3 pagineInfografia Historia de Los Impuestos y Elementos de La Obligacion TributariaGINANessuna valutazione finora

- Taller Contabilidad 3 PDFDocumento1 paginaTaller Contabilidad 3 PDFNatalia ZuñigaNessuna valutazione finora

- Guia 14.Documento8 pagineGuia 14.Jonathan VergelNessuna valutazione finora

- Métodos de Costo y Participacion PatrimonialDocumento1 paginaMétodos de Costo y Participacion PatrimonialvivianaNessuna valutazione finora

- Cuadro Comparativo Sobre El Impuesto de Renta Tanto para Personas Naturales Como JuridicasDocumento5 pagineCuadro Comparativo Sobre El Impuesto de Renta Tanto para Personas Naturales Como JuridicasVALERIA RAMIREZ CARREÑO100% (2)

- Trabajo Contabilidad Intermedia Claudia DelgadoDocumento4 pagineTrabajo Contabilidad Intermedia Claudia DelgadoClaudia DelgadoNessuna valutazione finora

- Declaracion TributariaDocumento12 pagineDeclaracion TributariaCarol Valentina Romero ZuñigaNessuna valutazione finora

- Taller de Retencion en La FuenteDocumento6 pagineTaller de Retencion en La FuenteFabian Eduardo Cano100% (1)

- Uni1 Act1 Cas Apl 1 Uti Con Uti FisDocumento4 pagineUni1 Act1 Cas Apl 1 Uti Con Uti FisTatiana SaavedraNessuna valutazione finora

- Cartilla Fundamentacion Tributaria 1Documento23 pagineCartilla Fundamentacion Tributaria 1Paola Castiblanco0% (1)

- Actividad 2 Procedimiento Tributario - Texto AnaliticoDocumento7 pagineActividad 2 Procedimiento Tributario - Texto AnaliticoDiego Fernando Cortes OsorioNessuna valutazione finora

- Historia de Los Impuestos en ColombiaDocumento2 pagineHistoria de Los Impuestos en ColombiaAngelys Gómez Santana0% (1)

- Mapa Conceptual - RevisoriaDocumento1 paginaMapa Conceptual - RevisoriaMaria Jose Barraza C100% (2)

- Actividad 3 ContabilidadDocumento13 pagineActividad 3 ContabilidadLuisa MuñozNessuna valutazione finora

- TALLER No 2 Fusionado Con 3Documento2 pagineTALLER No 2 Fusionado Con 3Dori Gutierrez0% (1)

- Actividad 10 CostosDocumento16 pagineActividad 10 CostosVeronica GutierrezNessuna valutazione finora

- Taller Básico ESF y ERIDocumento5 pagineTaller Básico ESF y ERIKata Mendez0% (1)

- Guia 22 Declaraciones TributariasDocumento37 pagineGuia 22 Declaraciones TributariasFacturacion ElectronicaNessuna valutazione finora

- Taller 17 NominaDocumento7 pagineTaller 17 NominaTania Alexandra SierraNessuna valutazione finora

- GUIA 22. DECLARACIONES TRIBUTARIAS CompletoDocumento11 pagineGUIA 22. DECLARACIONES TRIBUTARIAS CompletomarcelarugeNessuna valutazione finora

- Actividad 5 Mapa ConceptualDocumento2 pagineActividad 5 Mapa ConceptualSonia OrtizNessuna valutazione finora

- Arbol de ProblemasDocumento1 paginaArbol de ProblemasVanessa GranadaNessuna valutazione finora

- Cuadro ComparativoDocumento5 pagineCuadro Comparativogarly rojanoNessuna valutazione finora

- Mapa Conceptual - Facturación ElectrónicaDocumento4 pagineMapa Conceptual - Facturación ElectrónicaJUAN PABLO ACEVEDO ISIDRO100% (1)

- Prestación de Servicios. Servicio para Efectos Del IVADocumento3 paginePrestación de Servicios. Servicio para Efectos Del IVALuis Fernando Olivera100% (1)

- Ejercicios Sem 4Documento4 pagineEjercicios Sem 4Daniel morales soachaNessuna valutazione finora

- 1) Actividad #1 - Procedimiento Tributario 2020Documento6 pagine1) Actividad #1 - Procedimiento Tributario 2020lorenaNessuna valutazione finora

- Actividad 1 TributariaDocumento11 pagineActividad 1 TributariaJulianaAguirreZuñigaNessuna valutazione finora

- Mapa Mental. Poder Tributario y Principios Tributarios.Documento1 paginaMapa Mental. Poder Tributario y Principios Tributarios.Nelesky100% (4)

- Mapa Conceptual ImpuestosDocumento1 paginaMapa Conceptual ImpuestosMarcela Beltran Beltran100% (3)

- Actividad 4 Taller - Unidad 2Documento6 pagineActividad 4 Taller - Unidad 2Flor Eslendy Rueda HernandexNessuna valutazione finora

- Legislacion Tributaria Mapa MentalDocumento4 pagineLegislacion Tributaria Mapa MentalARNOVIS SILVA MUÑOZNessuna valutazione finora

- Infografía Empresas Banner Profesional AzulDocumento2 pagineInfografía Empresas Banner Profesional AzulEdmara CrisostomoNessuna valutazione finora

- Clasificación de Los Impuestos PDFDocumento10 pagineClasificación de Los Impuestos PDFJuan Rhomero100% (1)

- Actividad 2 - Elementos Del Impuesto de VentasDocumento5 pagineActividad 2 - Elementos Del Impuesto de VentasEsteban CastroNessuna valutazione finora

- ImpuestosDocumento3 pagineImpuestosnyu tsukiyomiNessuna valutazione finora

- Mapa Conceptual de Los ImpuestosDocumento2 pagineMapa Conceptual de Los ImpuestosKoki LetonaNessuna valutazione finora

- Funcion de Relacion (Taller de Naturales)Documento20 pagineFuncion de Relacion (Taller de Naturales)Gustavo VillarrealNessuna valutazione finora

- Componentes Gráficos de Un OrdenadorDocumento3 pagineComponentes Gráficos de Un OrdenadorGustavo VillarrealNessuna valutazione finora

- RESPUESTA DE NATURALES - EmanuelDocumento18 pagineRESPUESTA DE NATURALES - EmanuelGustavo VillarrealNessuna valutazione finora

- Comunidad Primitiva Mapa Conceptual, Emanuel VillarrealDocumento1 paginaComunidad Primitiva Mapa Conceptual, Emanuel VillarrealGustavo VillarrealNessuna valutazione finora

- Cuadro Comparativo de Literatura Neoclasica y Romantisismo.Documento1 paginaCuadro Comparativo de Literatura Neoclasica y Romantisismo.Gustavo Villarreal100% (2)

- Respuestas Del Taller 1 de Sintesis de ProteinasDocumento4 pagineRespuestas Del Taller 1 de Sintesis de ProteinasGustavo VillarrealNessuna valutazione finora

- ACTIVIDAD 10 AUDIT. Los-Papeles-de-TrabajoDocumento10 pagineACTIVIDAD 10 AUDIT. Los-Papeles-de-TrabajoGustavo VillarrealNessuna valutazione finora

- Taller de Moneda ExtranjeraDocumento5 pagineTaller de Moneda ExtranjeraGustavo VillarrealNessuna valutazione finora

- Caso KodakDocumento6 pagineCaso KodakGustavo VillarrealNessuna valutazione finora

- ACTIVIDAD 6 AUDITORIA ETICA PROFESIONA ListaDocumento9 pagineACTIVIDAD 6 AUDITORIA ETICA PROFESIONA ListaGustavo VillarrealNessuna valutazione finora

- Actividad 1 Legislacion LaboralDocumento11 pagineActividad 1 Legislacion LaboralGustavo VillarrealNessuna valutazione finora

- Control Por Ángulo de DisparoDocumento3 pagineControl Por Ángulo de DisparoRafael PerezNessuna valutazione finora

- Actividad Caso Practico Teresa Pedro y ManoloDocumento10 pagineActividad Caso Practico Teresa Pedro y ManoloYina VasquezNessuna valutazione finora

- Trabajo ColaborativoDocumento9 pagineTrabajo ColaborativoAna María Garzón RamosNessuna valutazione finora

- Jacques Pierre Amette La Amante de BrechtDocumento164 pagineJacques Pierre Amette La Amante de Brechtmcclane3Nessuna valutazione finora

- 2010 Informe Tecnico Seguridad Del PacienteDocumento12 pagine2010 Informe Tecnico Seguridad Del PacienteAntonio TincopaNessuna valutazione finora

- Informe1 Organica 2Documento12 pagineInforme1 Organica 2Viviana FuentealbaNessuna valutazione finora

- Anexo #7 Informe Auditoría Metalmecanica RR S.A.SDocumento4 pagineAnexo #7 Informe Auditoría Metalmecanica RR S.A.Szulay katherine torres moreno100% (1)

- EJE 2 TP 5 Mary Richmond y Otros PrecursoresDocumento17 pagineEJE 2 TP 5 Mary Richmond y Otros PrecursoresflavioNessuna valutazione finora

- Olimpiadas FTR 2023Documento6 pagineOlimpiadas FTR 2023Carlos SosayaNessuna valutazione finora

- Canal 13Documento14 pagineCanal 13Ignacio Arancibia OrtizNessuna valutazione finora

- Perfil MoyaDocumento26 paginePerfil MoyaDito CalleNessuna valutazione finora

- Armonía Con VocesDocumento7 pagineArmonía Con VocesJunior' Garcia100% (1)

- CURSO DE RECREADOR INFANTIL UltimoDocumento34 pagineCURSO DE RECREADOR INFANTIL UltimoAna Karina Brito DuqueNessuna valutazione finora

- Ichu Como Agregado para La Trabajabilidad y Resistencia Del ConcretoDocumento5 pagineIchu Como Agregado para La Trabajabilidad y Resistencia Del Concretoalejandro carbonellNessuna valutazione finora

- 371-Memoria-Cte-Pbe-Piscina CarrajolillaDocumento22 pagine371-Memoria-Cte-Pbe-Piscina CarrajolillaAmparo Ruiz ArquitectosNessuna valutazione finora

- Circular 6 Campamento Nacional de Lideres ScoutsDocumento4 pagineCircular 6 Campamento Nacional de Lideres ScoutsInfo FolletoNessuna valutazione finora

- A 62 Grados Bajo Cero - Alaska - Llorente SegundoDocumento71 pagineA 62 Grados Bajo Cero - Alaska - Llorente SegundoPablo BadanoNessuna valutazione finora

- Sermonario Culto Joven 2023Documento131 pagineSermonario Culto Joven 2023Luis AG Rivera82% (11)

- Cig Oc03-00 Rev2Documento31 pagineCig Oc03-00 Rev2AlvaroNessuna valutazione finora

- Procedimiento de Reporte e Investigación de Incidentes y AccidentesDocumento20 pagineProcedimiento de Reporte e Investigación de Incidentes y AccidentesMónica CubillosNessuna valutazione finora

- Especificaciones Grass Sintetico - LlaquepaDocumento4 pagineEspecificaciones Grass Sintetico - Llaquepacarlos jesus huanca condoriNessuna valutazione finora

- Folleto Maestría en Gestión de TI UNADDocumento16 pagineFolleto Maestría en Gestión de TI UNADfranco1702Nessuna valutazione finora

- Presupuesto Del Emprendimiento El Criollin Grupo 11Documento4 paginePresupuesto Del Emprendimiento El Criollin Grupo 11Alvaro Choque PeredoNessuna valutazione finora

- El Club de Los Corazones SolitariosDocumento9 pagineEl Club de Los Corazones SolitariosFlorencia80% (5)

- Como Desarrollar El FacultamientoDocumento11 pagineComo Desarrollar El FacultamientoDamaris VallejoNessuna valutazione finora

- Taller de Casuistica N°2 BienesDocumento2 pagineTaller de Casuistica N°2 BienesFabian Mora100% (2)

- Unidad 5 ProcesosDocumento18 pagineUnidad 5 ProcesosLUIS HUMBERTO DEL PRADO AGUIRRENessuna valutazione finora

- DMTA 10072 01ES - Rev - C Vanta User PDFDocumento168 pagineDMTA 10072 01ES - Rev - C Vanta User PDFcristosferNessuna valutazione finora

- Examen Susitutorio Infer en CIA ADocumento10 pagineExamen Susitutorio Infer en CIA Adamaesgo0% (1)

- SFT en DislipidemiaDocumento32 pagineSFT en DislipidemiaNathaly Judith Lopez EspejoNessuna valutazione finora