Potrebbero piacerti anche

- Empresa Intercolcacao Finanzas Eje 3Documento7 pagineEmpresa Intercolcacao Finanzas Eje 3Jhon Edwar Rojas Hernandez100% (2)

- Estudio de Caso No.1Documento7 pagineEstudio de Caso No.1Pedro BelalcazarNessuna valutazione finora

- INCENTIVOS A LAS EXPORTACIONES GrupoDocumento3 pagineINCENTIVOS A LAS EXPORTACIONES GrupoLiz Fatima CVarNessuna valutazione finora

- La Planeación Efectiva y Su RetoDocumento6 pagineLa Planeación Efectiva y Su Retojuan carlos quijano100% (1)

- Parcial No. 2 MercadeoDocumento7 pagineParcial No. 2 MercadeoEvelin LacruzNessuna valutazione finora

- Caso Hot Line IncorporatedDocumento12 pagineCaso Hot Line IncorporatedAngelo de friasNessuna valutazione finora

- Examen Parcial Ii (G-1) EmprendimientoDocumento22 pagineExamen Parcial Ii (G-1) Emprendimientocarlos tavara tineoNessuna valutazione finora

- 3er Parcial Marketing DigitalDocumento4 pagine3er Parcial Marketing DigitalOjeda Montoya Maria CharbelNessuna valutazione finora

- Matriz de Riesgo ModDocumento4 pagineMatriz de Riesgo ModJuly Paola SANCHEZ SANCHEZNessuna valutazione finora

- Formato B - Plantillas B+1-Convertido - IberdrolaDocumento4 pagineFormato B - Plantillas B+1-Convertido - IberdrolaMartin JahuiraNessuna valutazione finora

- Rut Imecol 063506Documento8 pagineRut Imecol 063506carlos andres mendezNessuna valutazione finora

- Introduccion A Los Procesos Aca 1Documento18 pagineIntroduccion A Los Procesos Aca 1Karen GonzálezNessuna valutazione finora

- Financiacion Internacional 1-ÂDocumento26 pagineFinanciacion Internacional 1-ÂMarian Manrique VargasNessuna valutazione finora

- Examen Parcial - Semana 4 - INV - PRIMER BLOQUE-INVESTIGACION DE OPERACIONES - (GRUPO2)Documento16 pagineExamen Parcial - Semana 4 - INV - PRIMER BLOQUE-INVESTIGACION DE OPERACIONES - (GRUPO2)Jhonnier Castro SalasNessuna valutazione finora

- Tema 1 Administracion de PersonalDocumento35 pagineTema 1 Administracion de PersonalFERNANDEZ MONTES STEFANY NATHALINessuna valutazione finora

- 1ERA GUIA III PARCIAL CONTABILIDAD ADMINISTRATIVA II 0700 Jose NavarroDocumento18 pagine1ERA GUIA III PARCIAL CONTABILIDAD ADMINISTRATIVA II 0700 Jose NavarroJose Navarro NavarroNessuna valutazione finora

- Organismos Autónomos Descentralizados: Magdelis Moreno Ortega Ricardo Cortez SánchezDocumento81 pagineOrganismos Autónomos Descentralizados: Magdelis Moreno Ortega Ricardo Cortez SánchezRicardo CortezNessuna valutazione finora

- Orden y Mandato de Venta InmuebleDocumento2 pagineOrden y Mandato de Venta InmueblereyevenesNessuna valutazione finora

- Unidad V - Mapa ConceptualDocumento5 pagineUnidad V - Mapa ConceptualRicardo de Jesús Guillén VillalobosNessuna valutazione finora

- RetroalimentaciónDocumento5 pagineRetroalimentaciónLore LoorNessuna valutazione finora

- Workshop Virtual - SQL Server - WE ConsultingDocumento18 pagineWorkshop Virtual - SQL Server - WE ConsultingDelmisVasquezMendozaNessuna valutazione finora

- Resumen Segundo Parcial Macroeconomia UBADocumento12 pagineResumen Segundo Parcial Macroeconomia UBAIgnacio JuanNessuna valutazione finora

- 1215129.original FileDocumento11 pagine1215129.original Filelaura camila rodriguez vegaNessuna valutazione finora

- Contabilidad de Costos - Aylin Jayo AbeldañoDocumento4 pagineContabilidad de Costos - Aylin Jayo AbeldañoAylin AbeldañoNessuna valutazione finora

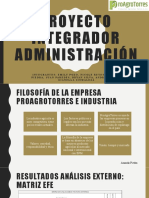

- Proyecto Integrador AdminDocumento9 pagineProyecto Integrador AdminJuan ParedesNessuna valutazione finora

- Contrato de Compra y VentaDocumento26 pagineContrato de Compra y VentaYholy Yhuyhin BautistaNessuna valutazione finora

- Politica AnticorrupcionDocumento7 paginePolitica Anticorrupcionjimmy silva chiroqueNessuna valutazione finora

- LogisticaDocumento5 pagineLogisticaVianey AguilarNessuna valutazione finora

- Dia Del ContadorDocumento3 pagineDia Del ContadorDario AlbanNessuna valutazione finora

- TBD YusderlingDocumento3 pagineTBD Yusderlingyusderling maldonadoNessuna valutazione finora