Potrebbero piacerti anche

- Gestión de Los CostosDocumento66 pagineGestión de Los CostosErick M Izquierdo FloresNessuna valutazione finora

- Valor Ganado IntroduccionDocumento31 pagineValor Ganado Introduccioncatalina cadavidNessuna valutazione finora

- Determinar El Presupuesto. Control de Costos ClasesDocumento23 pagineDeterminar El Presupuesto. Control de Costos ClasesRonald Depaz MoralesNessuna valutazione finora

- Metodo Del Valor Ganado (Evm)Documento15 pagineMetodo Del Valor Ganado (Evm)José Humberto Segundo AntialónNessuna valutazione finora

- Método Del Valor GanadoDocumento49 pagineMétodo Del Valor GanadoJhon F. Lima RiverosNessuna valutazione finora

- Ing Walter Rodriguez CastillejoDocumento12 pagineIng Walter Rodriguez CastillejoRidmer Grandez AyalaNessuna valutazione finora

- Evm - 2016 - V1Documento20 pagineEvm - 2016 - V1yudy leonNessuna valutazione finora

- Costos - Proyecto Final - 2021Documento14 pagineCostos - Proyecto Final - 2021Ariel StrasorierNessuna valutazione finora

- Valor Ganado 2Documento70 pagineValor Ganado 2Edgar Yauri100% (1)

- 4.0 Gestión de Costos Del Proyecto. RevB PDFDocumento70 pagine4.0 Gestión de Costos Del Proyecto. RevB PDFWilliam ChipanaNessuna valutazione finora

- Libro - Planificación - Análisis Del Valor Ganado (EVA)Documento19 pagineLibro - Planificación - Análisis Del Valor Ganado (EVA)Jorge PizarroNessuna valutazione finora

- Sesion12 Planif 202102Documento67 pagineSesion12 Planif 202102Ranger PubgNessuna valutazione finora

- Earned Value Management p1Documento3 pagineEarned Value Management p1John Alba100% (1)

- Valor Ganado 2Documento27 pagineValor Ganado 2Ronnie Reto RamosNessuna valutazione finora

- MControl - Clase 05 - EVMDocumento42 pagineMControl - Clase 05 - EVMalejandra salas castroNessuna valutazione finora

- 8 Gestión Del Valor Ganado (Modo de Compatibilidad)Documento29 pagine8 Gestión Del Valor Ganado (Modo de Compatibilidad)luis eduardoNessuna valutazione finora

- Caso PrácticoDocumento11 pagineCaso PrácticoOnelia Odeth DìazNessuna valutazione finora

- VALOR GANADO - FormulasDocumento3 pagineVALOR GANADO - FormulasHarold Ocampo BohorquezNessuna valutazione finora

- Valor Ganado - FormulasDocumento3 pagineValor Ganado - FormulasHarold Ocampo BohorquezNessuna valutazione finora

- Valor GanadoDocumento12 pagineValor GanadoRosarioLeivaOrchanNessuna valutazione finora

- Semana 06 - Infografía - Método Del Valor GanadoDocumento1 paginaSemana 06 - Infografía - Método Del Valor GanadoJulio César EvangelistaNessuna valutazione finora

- Gestión Del Valor GanadoDocumento2 pagineGestión Del Valor GanadoYovani PahuaraNessuna valutazione finora

- Análisis de Valor GanadoDocumento22 pagineAnálisis de Valor GanadoAugusto BriceñoNessuna valutazione finora

- Valor Planeado (PV) Porcentaje Planificado (%)Documento3 pagineValor Planeado (PV) Porcentaje Planificado (%)Michael Jiménez NayraNessuna valutazione finora

- FEP09.22 - Gestion de CostosDocumento35 pagineFEP09.22 - Gestion de CostosLUIS GONZALEZ RIQUELMENessuna valutazione finora

- CLASE 12 13 y 14 - Anàlisis - Valor - GanadoDocumento35 pagineCLASE 12 13 y 14 - Anàlisis - Valor - Ganadokarla dumesNessuna valutazione finora

- Gestión de Valor GanadoDocumento47 pagineGestión de Valor GanadoerodrguezNessuna valutazione finora

- Planificacion y Control de ObrasDocumento63 paginePlanificacion y Control de ObrasSantiagoNunezNessuna valutazione finora

- Valor GanadoDocumento9 pagineValor GanadoSharon D. Lopierre M.Nessuna valutazione finora

- Semana 10 MM PDFDocumento63 pagineSemana 10 MM PDFLuis MenDietaNessuna valutazione finora

- Trab3-Valor GanadoDocumento21 pagineTrab3-Valor GanadoGles SANessuna valutazione finora

- Las Formulas Del PMPDocumento2 pagineLas Formulas Del PMPdandarsvNessuna valutazione finora

- Gestión Del Valor GanadoDocumento4 pagineGestión Del Valor GanadoDavid Ricardo Rodríguez CalderónNessuna valutazione finora

- 5 - Ejecución, Seguimiento y ControlDocumento11 pagine5 - Ejecución, Seguimiento y ControlAngie Valeria Castillo PizarroNessuna valutazione finora

- Medicion Del Valor GanadoDocumento5 pagineMedicion Del Valor GanadoAbraham Valverde SolisNessuna valutazione finora

- Gestión Del Valor GanadoDocumento42 pagineGestión Del Valor GanadoHandy VallejosNessuna valutazione finora

- Concepto y Ejercicio de Valor GanadoDocumento4 pagineConcepto y Ejercicio de Valor GanadoJuan AdrianzenNessuna valutazione finora

- CLASE 12 13 y 14 - Anàlisis - Valor - GanadoDocumento35 pagineCLASE 12 13 y 14 - Anàlisis - Valor - Ganadokarla dumesNessuna valutazione finora

- Semana 16B PDFDocumento39 pagineSemana 16B PDFMary Andrea HilasacaNessuna valutazione finora

- G Iso21500 Alc p07 Analisis de Variacion v1Documento3 pagineG Iso21500 Alc p07 Analisis de Variacion v1Alexia SegarraNessuna valutazione finora

- VALOR GANADO y PROGRAMACION GANADADocumento150 pagineVALOR GANADO y PROGRAMACION GANADAMakarena AzócarNessuna valutazione finora

- Tarea Ejercicios Valor GanadoDocumento16 pagineTarea Ejercicios Valor GanadoYuri RodriguezNessuna valutazione finora

- Fundamentos de Productividad: Sesión 3: Valor GanadoDocumento46 pagineFundamentos de Productividad: Sesión 3: Valor GanadoKevin Yangali LimacoNessuna valutazione finora

- Análisis de Valor GanadoDocumento31 pagineAnálisis de Valor GanadoMiguel AngelNessuna valutazione finora

- Método Del Valor Ganado & Curvas SDocumento17 pagineMétodo Del Valor Ganado & Curvas SLuis YariNessuna valutazione finora

- Valor GanadoDocumento5 pagineValor GanadoHEAVENNessuna valutazione finora

- Las Formulas Del PMP - v3Documento2 pagineLas Formulas Del PMP - v3mgonzalezcanesNessuna valutazione finora

- Curva Programada VS Curva Valor Ganado VS Curva RealDocumento30 pagineCurva Programada VS Curva Valor Ganado VS Curva RealJosé SANessuna valutazione finora

- Aplicacion Del Metodo de Valor Ganado EVM y La Programacion Ganada ESDocumento10 pagineAplicacion Del Metodo de Valor Ganado EVM y La Programacion Ganada ESDiego SolórzanoNessuna valutazione finora

- Resumen Formulas Capitulo 7 Del Libro (Cuarto Corte)Documento4 pagineResumen Formulas Capitulo 7 Del Libro (Cuarto Corte)DIEGO STIVEN PARRA VASQUEZNessuna valutazione finora

- PMI - Resumen de Procesos TipsDocumento24 paginePMI - Resumen de Procesos Tipsleonardobsit100% (1)

- Gestión Del Valor GanadoDocumento16 pagineGestión Del Valor Ganadochavico113Nessuna valutazione finora

- Formulas Gestion de Los CostosDocumento2 pagineFormulas Gestion de Los CostosGlo Estrada100% (1)

- Aplicando El Método Del Valor GanadoDocumento12 pagineAplicando El Método Del Valor GanadoElizaNessuna valutazione finora

- Gestión Del Valor GanadoDocumento11 pagineGestión Del Valor GanadoDaniel SánchezNessuna valutazione finora

- TVG Casco ADocumento14 pagineTVG Casco AAndrea CascoNessuna valutazione finora

- Costos aplicados en hotelería, alimentos y bebidas - 4ta ediciónDa EverandCostos aplicados en hotelería, alimentos y bebidas - 4ta ediciónNessuna valutazione finora

- Econometría I: manual de Eviews: Estimulación de un modelo de exportaciónDa EverandEconometría I: manual de Eviews: Estimulación de un modelo de exportaciónNessuna valutazione finora

- 04 Lípidos PDFDocumento36 pagine04 Lípidos PDFPaulo Castro MalcaNessuna valutazione finora

- 02 Digestión PDFDocumento51 pagine02 Digestión PDFPaulo Castro MalcaNessuna valutazione finora

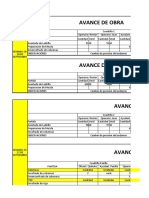

- Avance de ObraDocumento6 pagineAvance de ObraPaulo Castro MalcaNessuna valutazione finora

- Avance de Obra DetalladoDocumento8 pagineAvance de Obra DetalladoPaulo Castro MalcaNessuna valutazione finora

- Predimensioanmiento de ZapatasDocumento2 paginePredimensioanmiento de ZapatasPaulo Castro MalcaNessuna valutazione finora

- 03 Carbohidratos LA Nutrition Class 3 LIGHT-Spanish-corto PDFDocumento56 pagine03 Carbohidratos LA Nutrition Class 3 LIGHT-Spanish-corto PDFPaulo Castro MalcaNessuna valutazione finora

- Trujillo CLASE DE COCINADocumento5 pagineTrujillo CLASE DE COCINAPaulo Castro MalcaNessuna valutazione finora

- Diseño de Zapata ConectadaDocumento9 pagineDiseño de Zapata ConectadaPaulo Castro MalcaNessuna valutazione finora

- Zapata AisladaDocumento6 pagineZapata AisladaJIMMY_3788Nessuna valutazione finora

- z02 - Diseño de Zapatas Aisladas Cuadradas X Teoría ÚltimaDocumento4 paginez02 - Diseño de Zapatas Aisladas Cuadradas X Teoría ÚltimaChristian Belizario PacompiaNessuna valutazione finora

- Ensayo Del FeminicidioDocumento2 pagineEnsayo Del FeminicidioPaulo Castro MalcaNessuna valutazione finora

- z01 - Diseño de Zapatas Aisladas Cuadradas X Teoría ElásticaDocumento2 paginez01 - Diseño de Zapatas Aisladas Cuadradas X Teoría ElásticaPaulo Castro MalcaNessuna valutazione finora

- Zapata Aislada y CombinadaDocumento42 pagineZapata Aislada y CombinadaLuana CamilaNessuna valutazione finora

- Diseño de Zapata Aislada Aci 308-05Documento7 pagineDiseño de Zapata Aislada Aci 308-05Ramon PenrozNessuna valutazione finora

- Hoja de Diseño de Albañileria ConfinadaDocumento3 pagineHoja de Diseño de Albañileria ConfinadaRicardo Vilchez Castro67% (3)

- Viga ColumDocumento14 pagineViga ColumJaime AroNessuna valutazione finora

- Diseño de Viga-ColumnaDocumento21 pagineDiseño de Viga-ColumnaPaulo Castro MalcaNessuna valutazione finora

- Originadiseno Albanileria ConfinadaDocumento35 pagineOriginadiseno Albanileria ConfinadaLuis Rivera RiosNessuna valutazione finora

- ComentariosNormaE 070 InformeDocumento147 pagineComentariosNormaE 070 InformeGonz4L0Nessuna valutazione finora

- Diseño AlbañileriaDocumento3 pagineDiseño AlbañileriaPaulo Castro MalcaNessuna valutazione finora

- 1.1 Liquidación de Obra CARATADocumento19 pagine1.1 Liquidación de Obra CARATAPaulo Castro MalcaNessuna valutazione finora

- Norma E-070 Albañileria PDFDocumento58 pagineNorma E-070 Albañileria PDFKykyn AlmiNessuna valutazione finora

- 1.3 Metrados CARATADocumento6 pagine1.3 Metrados CARATAPaulo Castro MalcaNessuna valutazione finora

- Manual SAP2000 - Edificio Albañileria ConfinadaDocumento38 pagineManual SAP2000 - Edificio Albañileria ConfinadaCarlos RoblesNessuna valutazione finora

- Hoja de Diseño de Albañileria ConfinadaDocumento3 pagineHoja de Diseño de Albañileria ConfinadaRicardo Vilchez Castro67% (3)

- Clase 06Documento15 pagineClase 06Paulo Castro MalcaNessuna valutazione finora

- Metrados CauparDocumento4 pagineMetrados CauparPaulo Castro MalcaNessuna valutazione finora

- 01-01 Compromiso de Asesor TESISDocumento1 pagina01-01 Compromiso de Asesor TESISElisa Rivas canoNessuna valutazione finora

- Viga ColumDocumento14 pagineViga ColumJaime AroNessuna valutazione finora

- Trabajo Final 1Documento12 pagineTrabajo Final 1Paulo Castro MalcaNessuna valutazione finora

- UNIDAD N 1-ElectroestaticaDocumento46 pagineUNIDAD N 1-ElectroestaticaEugenia SotoNessuna valutazione finora

- Fase de Diagnóstico de La Lesson Study Fany y Juan TanguilaDocumento1 paginaFase de Diagnóstico de La Lesson Study Fany y Juan Tanguilajuan tanguilaNessuna valutazione finora

- Lectura Crítica Pablo en AtenasDocumento4 pagineLectura Crítica Pablo en Atenasarturo_real_peraltaNessuna valutazione finora

- La Ortografia Grupo Mancha NegraDocumento6 pagineLa Ortografia Grupo Mancha NegraBilbo BolsónNessuna valutazione finora

- Donde Esta Mi Tesoro - 1º GradoDocumento7 pagineDonde Esta Mi Tesoro - 1º GradoMaria Alejandra Terrone75% (4)

- Primera Entrega-Semana 3. Proyecto Evaluacion de ProyectosDocumento19 paginePrimera Entrega-Semana 3. Proyecto Evaluacion de ProyectosMaryi CamposNessuna valutazione finora

- Ensalada de FrutasDocumento3 pagineEnsalada de FrutasEder Ronald100% (2)

- Taller de Religion Clei 6Documento1 paginaTaller de Religion Clei 6Erick David MartínezNessuna valutazione finora

- Arroyo VehicularDocumento21 pagineArroyo Vehicularitzel bolaños100% (1)

- Teoria Del Color Etapa 2Documento5 pagineTeoria Del Color Etapa 2La panaderia de naiNessuna valutazione finora

- Silabo Axiología y Liderazgo Aplicado A La Función PolicialDocumento24 pagineSilabo Axiología y Liderazgo Aplicado A La Función PolicialGiovannyNicolaldeNessuna valutazione finora

- Bioquimica Informe FinalDocumento15 pagineBioquimica Informe FinalSamira PeraltaNessuna valutazione finora

- ArteDocumento4 pagineArtemaria jujuyNessuna valutazione finora

- La Paz Como Camino de EncuentroDocumento3 pagineLa Paz Como Camino de EncuentroJosé Gómez100% (2)

- RUBRICA (Tarea11)Documento1 paginaRUBRICA (Tarea11)Ramon AragonNessuna valutazione finora

- Futuros y Opciones de DivisasDocumento9 pagineFuturos y Opciones de DivisasEstherBenildaLazaroCarrionNessuna valutazione finora

- Teoria Del DesarrolloDocumento564 pagineTeoria Del DesarrolloDiallo MulumeNessuna valutazione finora

- C.V.U. Guia de Ejer. Uneg 2015Documento14 pagineC.V.U. Guia de Ejer. Uneg 2015eliandrys sanchezNessuna valutazione finora

- Conocimientos de Embarque y Manifiesto de CargaDocumento3 pagineConocimientos de Embarque y Manifiesto de CargaJUAN CARLOSNessuna valutazione finora

- Imaginarium Cómo Aplicar El Neuromárketing para Mejorar El Punto de VentaDocumento8 pagineImaginarium Cómo Aplicar El Neuromárketing para Mejorar El Punto de VentaJean Pier RomanNessuna valutazione finora

- Foro Dibujo TecnicoDocumento3 pagineForo Dibujo TecnicoAlanNessuna valutazione finora

- Monologo 20 de Julio de 1810Documento3 pagineMonologo 20 de Julio de 1810sergio esteban lozano yepes100% (2)

- Los Conflictos Relacionales y de Tareas, Su Incidencia en La Empresa.Documento25 pagineLos Conflictos Relacionales y de Tareas, Su Incidencia en La Empresa.holixscNessuna valutazione finora

- DE LA SUPERSTICIÓN DE LO ORGÁNICO A LA CRISIS DE LA OBRA DE ARTE. Por Fernando Fraenza & Alejandra PeriéDocumento25 pagineDE LA SUPERSTICIÓN DE LO ORGÁNICO A LA CRISIS DE LA OBRA DE ARTE. Por Fernando Fraenza & Alejandra PeriéFernando FraenzaNessuna valutazione finora

- S. 09.20 COM Escribimos Infografías Medio AmbienteDocumento4 pagineS. 09.20 COM Escribimos Infografías Medio AmbientetaniaNessuna valutazione finora

- Teatral de OllantayDocumento3 pagineTeatral de OllantayLiz López Huamàn100% (1)

- Gigantes de La IndustriaDocumento9 pagineGigantes de La IndustriayadaNessuna valutazione finora

- Cónyuge Infiel Tiene Derecho A La Mitad de Los Bienes Si Su Pareja Perdonó Infidelidad y Continuó Con El MatrimonioDocumento15 pagineCónyuge Infiel Tiene Derecho A La Mitad de Los Bienes Si Su Pareja Perdonó Infidelidad y Continuó Con El MatrimonioRolando Roger Aguilar PachecoNessuna valutazione finora

- Mapa Conceptual Del AmbienteDocumento3 pagineMapa Conceptual Del Ambienteadrianadp69Nessuna valutazione finora

- Bases RT 2023Documento39 pagineBases RT 2023Andréz GutiérrezNessuna valutazione finora