Potrebbero piacerti anche

- Ejemplo 1 Consolidado de Resultados de Logros de Aprendizaje 2022Documento3 pagineEjemplo 1 Consolidado de Resultados de Logros de Aprendizaje 2022luis100% (1)

- Resultados de Logros de Aprendizaje de Perimaria 2022Documento3 pagineResultados de Logros de Aprendizaje de Perimaria 2022Grober GarroNessuna valutazione finora

- Cronograma PSICOPATO - Año 2023Documento13 pagineCronograma PSICOPATO - Año 2023Leonela CabreraNessuna valutazione finora

- ANEXO 2 - Matriz de Análisis de Evaluación Diagnóstica LOS MÁRTIRESDocumento5 pagineANEXO 2 - Matriz de Análisis de Evaluación Diagnóstica LOS MÁRTIRESJoel D Uchija Diaz SamanezNessuna valutazione finora

- Historia PedagogicaDocumento10 pagineHistoria PedagogicaKarina MejiaNessuna valutazione finora

- 1 Consolidado PrimeroDocumento2 pagine1 Consolidado PrimeroJorge Alexander Roman ArenasNessuna valutazione finora

- ObjetivosDocumento11 pagineObjetivosvaleria chapoñanNessuna valutazione finora

- Plan de Evaluación 2022Documento5 paginePlan de Evaluación 2022Kenneth GomezNessuna valutazione finora

- Empoderamiento de La Mujer Gestión y Desarrollo de Habilidades BlandasDocumento48 pagineEmpoderamiento de La Mujer Gestión y Desarrollo de Habilidades BlandasSole Cifuentes Ulloa100% (1)

- Correlaciones 6666julioDocumento19 pagineCorrelaciones 6666julioSantiago Garcia JacintoNessuna valutazione finora

- ¿Discriminas o Te Discriminan?Documento51 pagine¿Discriminas o Te Discriminan?Brisa LinaresNessuna valutazione finora

- Encuesta Percepcion Ciudadana 2022Documento50 pagineEncuesta Percepcion Ciudadana 2022La Silla VacíaNessuna valutazione finora

- Logro Destacado o Esperado Logro en ProcesoDocumento5 pagineLogro Destacado o Esperado Logro en Procesocesar_fieiNessuna valutazione finora

- Filosofia V1 28mar2022Documento12 pagineFilosofia V1 28mar2022Martin GalaNessuna valutazione finora

- Deserción Escolar Men (Mapa Conceptual)Documento7 pagineDeserción Escolar Men (Mapa Conceptual)Ligia ReutoNessuna valutazione finora

- Cuadro Maestro Listado Personal DocenteDocumento5 pagineCuadro Maestro Listado Personal Docentejuan carlos sanchezNessuna valutazione finora

- Competencias Digitales Docentes y El Proceso de Enseñanza Aprendizaje Con Modalidad B-LearningDocumento22 pagineCompetencias Digitales Docentes y El Proceso de Enseñanza Aprendizaje Con Modalidad B-LearningDaniel AlarconNessuna valutazione finora

- D553 CriminologiaDocumento10 pagineD553 CriminologiaPepeNessuna valutazione finora

- TerriData - DNP - INFORMACION ISTMINADocumento9 pagineTerriData - DNP - INFORMACION ISTMINAJohnny Walton Ortiz GutierrezNessuna valutazione finora

- Proyecto Integrador EstadísticaDocumento13 pagineProyecto Integrador EstadísticaYESICA ARBELAESNessuna valutazione finora

- Trabajo Practico NDocumento4 pagineTrabajo Practico NJanet GonzalesNessuna valutazione finora

- CompetenciasDocumento4 pagineCompetenciasAndrés SantamaríaNessuna valutazione finora

- AA3 Diseño de InvestigaciónDocumento25 pagineAA3 Diseño de InvestigaciónSoluciones Klymart100% (1)

- Corrección Analisis Encuestas OkDocumento19 pagineCorrección Analisis Encuestas Okdanielaariassuarez0407Nessuna valutazione finora

- Plan de Mejoramiento de ProfesoresDocumento16 paginePlan de Mejoramiento de ProfesoresmarianelaNessuna valutazione finora

- Investigacion Exploratorio Laptop PCDocumento18 pagineInvestigacion Exploratorio Laptop PCdenisseNessuna valutazione finora

- EncuestaPrimerEmpleo Vol2Documento26 pagineEncuestaPrimerEmpleo Vol2Nahuel AleNessuna valutazione finora

- E158 FisicaDocumento10 pagineE158 FisicaPepeNessuna valutazione finora

- Resumen Clima Legamar 2023Documento46 pagineResumen Clima Legamar 2023durando87Nessuna valutazione finora

- FORMATO 2 Consolidado Por Grado Resultados Aprendizaje 2022Documento3 pagineFORMATO 2 Consolidado Por Grado Resultados Aprendizaje 2022Jesu Luis OSCANOA YANTASNessuna valutazione finora

- Reporte de La Excelencia 2018: Básica - PrimariaDocumento4 pagineReporte de La Excelencia 2018: Básica - PrimariaJorge Enrrique Gutierrez SiguaNessuna valutazione finora

- Ventajas de La Educación Virtual para Los Estudiantes de La UTP en El Semestre 2021Documento24 pagineVentajas de La Educación Virtual para Los Estudiantes de La UTP en El Semestre 2021Gean Paul Nuñez moralesNessuna valutazione finora

- Presentacion Caracterizacion Vendedores Informales San Jose Del Guaviare 2018Documento12 paginePresentacion Caracterizacion Vendedores Informales San Jose Del Guaviare 2018xiomyNessuna valutazione finora

- Diapositivas Sistemas de Información.Documento44 pagineDiapositivas Sistemas de Información.DamarisNessuna valutazione finora

- Informe Estadístico Situación FinalDocumento5 pagineInforme Estadístico Situación Finalfrancisco isaias jaimes espinozaNessuna valutazione finora

- Informe General de Biblioteca Virtual y Chat - Enero A Junio 2022Documento11 pagineInforme General de Biblioteca Virtual y Chat - Enero A Junio 2022lesly jaraNessuna valutazione finora

- Base de Datos Trabajo Final - Estadistica Aplicada para Los Negocios.Documento28 pagineBase de Datos Trabajo Final - Estadistica Aplicada para Los Negocios.Grace DieguezNessuna valutazione finora

- V Bloque de Semana de GestionDocumento23 pagineV Bloque de Semana de GestionBraulio GranadosNessuna valutazione finora

- Fase 3 PsicometriaDocumento8 pagineFase 3 PsicometriaHerciliaSepulveda0% (1)

- Diapositiva Final Plan de Mejora para El Proceso de Embotellado 5sDocumento28 pagineDiapositiva Final Plan de Mejora para El Proceso de Embotellado 5sJohan Lopez Lopez ParragaNessuna valutazione finora

- PRACTICA CALIFICADA DE ESTADÍSTICA GENERAL 2023 Consolidado UnoDocumento6 paginePRACTICA CALIFICADA DE ESTADÍSTICA GENERAL 2023 Consolidado UnoRosario Del Carmen Licona INessuna valutazione finora

- Preguntas 5 y 6 (Medidas)Documento3 paginePreguntas 5 y 6 (Medidas)haythanaparedes11Nessuna valutazione finora

- PCG - Informe Alumnos UCSP (Centro de Idiomas) - 15042019Documento16 paginePCG - Informe Alumnos UCSP (Centro de Idiomas) - 15042019Jorge RodriguezNessuna valutazione finora

- Proyecto Integrador Estadistica - CompressDocumento13 pagineProyecto Integrador Estadistica - Compresszabaleta12juan5665Nessuna valutazione finora

- Reporte ISCE 2018Documento10 pagineReporte ISCE 2018Mylena RodriguezNessuna valutazione finora

- Datos 1-50 Datos 2-40Documento19 pagineDatos 1-50 Datos 2-40; lizz cruzNessuna valutazione finora

- MADM4154 01 Feedback S6Documento6 pagineMADM4154 01 Feedback S6Andres Felipe Higuera BohorquezNessuna valutazione finora

- Empoderamiento de La Mujer Gestion y Desarrollo de Habilidades BlandasDocumento48 pagineEmpoderamiento de La Mujer Gestion y Desarrollo de Habilidades BlandasYolanda Muñoz GaleanoNessuna valutazione finora

- DIMENSION 2 - PresentaciónDocumento52 pagineDIMENSION 2 - PresentaciónalejandroNessuna valutazione finora

- Dora BurrolaDocumento3 pagineDora BurrolaLuz Mercedes RamirezNessuna valutazione finora

- UNISON. Población Escolar 2019-2022 y Alumnos Por PromedioDocumento2 pagineUNISON. Población Escolar 2019-2022 y Alumnos Por PromedioVicente GallardoNessuna valutazione finora

- Analisis Encuesta Graduados Ing AmbientalDocumento48 pagineAnalisis Encuesta Graduados Ing AmbientaljcuervoaNessuna valutazione finora

- V AATT Virtual Seguimiento A Las Semanas de Gestion UGEL CHINCHA 15 DiciembreDocumento20 pagineV AATT Virtual Seguimiento A Las Semanas de Gestion UGEL CHINCHA 15 DiciembreluisNessuna valutazione finora

- Medici OnDocumento10 pagineMedici OnJorge C. SuárezNessuna valutazione finora

- SubComite ADC TI.20240110Documento15 pagineSubComite ADC TI.20240110wrwilliamssNessuna valutazione finora

- Anexo 1 Dia e 2020Documento51 pagineAnexo 1 Dia e 2020Johan Ernesto Rangel NievesNessuna valutazione finora

- Ciclo de Deming V2Documento6 pagineCiclo de Deming V2Lic-salvador DiazNessuna valutazione finora

- Orientaciones metodológicas para el asesoramiento y acompañamiento: Proceso para la virtualización de asignaturas en modalidad no presencialDa EverandOrientaciones metodológicas para el asesoramiento y acompañamiento: Proceso para la virtualización de asignaturas en modalidad no presencialNessuna valutazione finora

- Modelo de calidad en educación GOIEN: Camino hacia la mejora continuaDa EverandModelo de calidad en educación GOIEN: Camino hacia la mejora continuaNessuna valutazione finora

- Finanzas Corporativas Sesión 4Documento38 pagineFinanzas Corporativas Sesión 4Jessica PerezNessuna valutazione finora

- Finanzas Corporativas Sesión 8Documento31 pagineFinanzas Corporativas Sesión 8Jessica PerezNessuna valutazione finora

- Finanzas Corporativas Sesion 14Documento15 pagineFinanzas Corporativas Sesion 14Jessica PerezNessuna valutazione finora

- Resumen Segundo Corte CorporativasDocumento15 pagineResumen Segundo Corte CorporativasJessica PerezNessuna valutazione finora

- Resumen Corpo Corte 1Documento29 pagineResumen Corpo Corte 1Jessica PerezNessuna valutazione finora

- Resumen Corpo Corte 1Documento29 pagineResumen Corpo Corte 1Jessica PerezNessuna valutazione finora

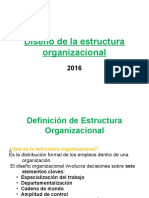

- Diseño y Estructura OrganizacionalDocumento35 pagineDiseño y Estructura OrganizacionalJessica PerezNessuna valutazione finora

- Repaso de La Escuela Del Ministerio TeocráticoDocumento3 pagineRepaso de La Escuela Del Ministerio TeocráticoJessica PerezNessuna valutazione finora

- Estado de ResultadosDocumento6 pagineEstado de ResultadosCarlos VencesNessuna valutazione finora

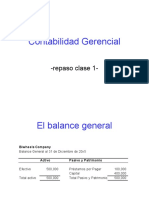

- CONTABILIDADDocumento9 pagineCONTABILIDADFátima cielo Pérez PinónNessuna valutazione finora

- Ejercicios Estado de CostosDocumento2 pagineEjercicios Estado de CostosCarlosNessuna valutazione finora

- 183B27005 Silva Ramirez Ivan Antonio Unidad 1 Actividad 2Documento4 pagine183B27005 Silva Ramirez Ivan Antonio Unidad 1 Actividad 2Ivan Silva RamirezNessuna valutazione finora

- Administración Financiera v1 - Apalancamiento y Financiamiento A Corto PlazoDocumento3 pagineAdministración Financiera v1 - Apalancamiento y Financiamiento A Corto PlazoJesus Alonso DuranNessuna valutazione finora

- Soluciòn Dirigida N 2 - Don VitoDocumento3 pagineSoluciòn Dirigida N 2 - Don VitoMario CrzNessuna valutazione finora

- Trabajo Grupal2-Grupo2Documento16 pagineTrabajo Grupal2-Grupo2Aneth Tipan0% (1)

- Monografia AvicolaDocumento34 pagineMonografia AvicolaMIGUEL ANGEL YUCRA CAYRA100% (2)

- Razones Financieras FormulasDocumento4 pagineRazones Financieras FormulasSara MendozaNessuna valutazione finora

- Taller Semana 5Documento14 pagineTaller Semana 5Angîe D.E100% (1)

- Superior II Tarea 3Documento6 pagineSuperior II Tarea 3Joel Rosario OrtegaNessuna valutazione finora

- Capítulo Semana 3 Gerencia FinDocumento36 pagineCapítulo Semana 3 Gerencia FinSamantha SantosNessuna valutazione finora

- Qué Es El Puntaje Z de AltmanDocumento4 pagineQué Es El Puntaje Z de AltmanLucy CamargoNessuna valutazione finora

- Linea de Tiempo Contabilidad - SutoriDocumento17 pagineLinea de Tiempo Contabilidad - SutoriSirics IrisNessuna valutazione finora

- Cedulas DisponibleDocumento38 pagineCedulas DisponibleValeria Angelica Aleman ReynosoNessuna valutazione finora

- ACTIVIDAD Estados Financieros Basicos Unidad 2 Evaluativa 25%Documento2 pagineACTIVIDAD Estados Financieros Basicos Unidad 2 Evaluativa 25%Miichel FlorezNessuna valutazione finora

- Tarea - 2 - Contabilidad - Madelin Oyuela - 20191004481Documento10 pagineTarea - 2 - Contabilidad - Madelin Oyuela - 20191004481Madelin OyuelaNessuna valutazione finora

- Cuenta 89Documento2 pagineCuenta 89Albert Maquera100% (1)

- Tema 3 - Estructura de Los Edos FinancierosDocumento49 pagineTema 3 - Estructura de Los Edos Financieroscristina magañaNessuna valutazione finora

- InversionesDocumento19 pagineInversionesCatyNessuna valutazione finora

- Caso Ron Santa TeresaDocumento21 pagineCaso Ron Santa TeresaEdgar MendietaNessuna valutazione finora

- Costos ACT2 TRIM1 22Documento8 pagineCostos ACT2 TRIM1 22kary74pNessuna valutazione finora

- Formulario-22 Ejercicio Taller Tutoría No.2Documento5 pagineFormulario-22 Ejercicio Taller Tutoría No.2paulaNessuna valutazione finora

- Diapositivas La CuentaDocumento29 pagineDiapositivas La Cuentacarlos diazNessuna valutazione finora

- Contabilidad Gerencial. Transacciones.Documento26 pagineContabilidad Gerencial. Transacciones.Jorge Rojas GeldresNessuna valutazione finora

- Lecturas CF 1y2 Damodaran PDFDocumento7 pagineLecturas CF 1y2 Damodaran PDFEDWINNessuna valutazione finora

- MINSURDocumento10 pagineMINSURGianella Estrada CifuentesNessuna valutazione finora

- Taller No 02 Clasificacion de Las Transacciones de AjusteDocumento10 pagineTaller No 02 Clasificacion de Las Transacciones de AjusteTaidy AndreinaNessuna valutazione finora

- Caso 6Documento11 pagineCaso 6jose bartolome urretaNessuna valutazione finora

- Entregable Uno Costos y Presupuesto GRUPODocumento18 pagineEntregable Uno Costos y Presupuesto GRUPOKitto 111Nessuna valutazione finora