Potrebbero piacerti anche

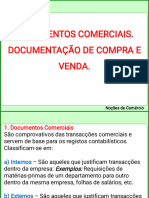

- Documentos ComerciaisDocumento19 pagineDocumentos ComerciaiswinnieandradeeNessuna valutazione finora

- Documentação ComercialDocumento37 pagineDocumentação ComercialAnabela DominguesNessuna valutazione finora

- Ufcd 3334 - RequisiçõesDocumento2 pagineUfcd 3334 - RequisiçõesCélia Machado0% (1)

- Documentos ComerciaisDocumento21 pagineDocumentos ComerciaisMrquz BonifácioNessuna valutazione finora

- M. C. I. VendasDocumento30 pagineM. C. I. VendasEdson Jorge MandlateNessuna valutazione finora

- Apontamentos Sobre As Fases Do Documentos Comer CIA IsDocumento5 pagineApontamentos Sobre As Fases Do Documentos Comer CIA IsJorge MonteiroNessuna valutazione finora

- Aula Teorica - Clientes e FornecedoresDocumento7 pagineAula Teorica - Clientes e FornecedoresAndre MacuacuaNessuna valutazione finora

- Módulo VI - Faturação e TesourariaDocumento21 pagineMódulo VI - Faturação e TesourariaSandra VeigaNessuna valutazione finora

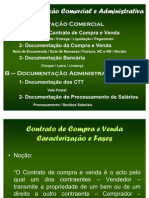

- Contrato de Compra e VendaDocumento13 pagineContrato de Compra e Vendajoaoribeirovm60% (5)

- Reflexão CCVDocumento4 pagineReflexão CCVSandra CorreiaNessuna valutazione finora

- 3 - Compra e Venda em SiiDocumento26 pagine3 - Compra e Venda em SiiJúNessuna valutazione finora

- ContentDocumento15 pagineContentmadalenafernandomaiembeNessuna valutazione finora

- Manual Contratodecompraevenda 0670Documento14 pagineManual Contratodecompraevenda 0670nabaislena100% (1)

- CompraDocumento13 pagineCompraSuzy SantosNessuna valutazione finora

- Documentos ComerciaisDocumento10 pagineDocumentos ComerciaisJaime Muchanga100% (3)

- Documentos e Meios Utilizados Nas Transacoes ComerciaisDocumento5 pagineDocumentos e Meios Utilizados Nas Transacoes ComerciaisAua DjalóNessuna valutazione finora

- A Documentação ComercialDocumento8 pagineA Documentação ComercialsandraNessuna valutazione finora

- Método Do Ponto de EncomendaDocumento13 pagineMétodo Do Ponto de EncomendaSimao Sacala100% (1)

- Sem12,13 - Aulas 44-48Documento20 pagineSem12,13 - Aulas 44-48Marcia RosarioNessuna valutazione finora

- Trabalho de ContabilidadeDocumento17 pagineTrabalho de ContabilidadeIssufo AjapeNessuna valutazione finora

- Para Que Serve Este Documento?Documento3 paginePara Que Serve Este Documento?Delio NunesNessuna valutazione finora

- Ufcd 0670 - Contrato de Compra e VendaDocumento49 pagineUfcd 0670 - Contrato de Compra e VendaManuela Cunha - formação100% (2)

- Ufcd 8506Documento25 pagineUfcd 8506Adozinda MoreiraNessuna valutazione finora

- Fases Processo de Compra e Venda 1Documento48 pagineFases Processo de Compra e Venda 1JuanDoraJosemirJosemirNessuna valutazione finora

- Apresentaçao PAP - Adalberto e Leandro 17-05-23Documento63 pagineApresentaçao PAP - Adalberto e Leandro 17-05-23Pedro S.Nessuna valutazione finora

- Auditoria As VendasdDocumento12 pagineAuditoria As VendasdGarbuseNessuna valutazione finora

- Gid 2Documento6 pagineGid 2margarida felixNessuna valutazione finora

- Fases Do ContratoDocumento34 pagineFases Do ContratoIrma Sá50% (2)

- Manual Novo Processo de Conta e Ordem - ComercialDocumento11 pagineManual Novo Processo de Conta e Ordem - ComercialJoziasRicardo100% (1)

- Aula Teorica - Documentos ComerciaisDocumento4 pagineAula Teorica - Documentos ComerciaisGomes CumbulaNessuna valutazione finora

- Licçao Nº 02 Vendas Prestaçao de Serviços e Dividas A ReceberDocumento23 pagineLicçao Nº 02 Vendas Prestaçao de Serviços e Dividas A ReceberItelio Chissungo100% (1)

- Sebenta - Teorica Contabilidade1Documento301 pagineSebenta - Teorica Contabilidade1franciscabgeralNessuna valutazione finora

- Operações Com TerceirosDocumento13 pagineOperações Com Terceiroscarolinamoreira584Nessuna valutazione finora

- Ficha Teorica I de CF Ii 2022Documento30 pagineFicha Teorica I de CF Ii 2022Nick NaimoNessuna valutazione finora

- 2 - Minhas Aulas - Auditorias As Compras e Divida.. PDFDocumento22 pagine2 - Minhas Aulas - Auditorias As Compras e Divida.. PDFGarbuse0% (1)

- UFCD 0670 - Gestão de Recursos Humanos e Gestão Comercial 2 - Leandro AfonsoDocumento103 pagineUFCD 0670 - Gestão de Recursos Humanos e Gestão Comercial 2 - Leandro AfonsoJosiene Silva Sousa100% (2)

- Manual de FaturaçãoDocumento2 pagineManual de Faturaçãowilson br100% (1)

- Documentos ComerciaisDocumento9 pagineDocumentos Comerciaisivan BilaNessuna valutazione finora

- Aula 16 - Programa de Auditoria Da Área de VendasDocumento5 pagineAula 16 - Programa de Auditoria Da Área de VendasBla Bla75% (4)

- Ufcd 0670Documento63 pagineUfcd 0670Pedro Domingues100% (2)

- Auditoria de PassivosDocumento25 pagineAuditoria de PassivosjaguiaralmeidaNessuna valutazione finora

- Aprovisionamento e Gestão de StocksDocumento64 pagineAprovisionamento e Gestão de StocksTânia Batista100% (1)

- Documentos ComerciaisDocumento20 pagineDocumentos ComerciaisManuel ZitaNessuna valutazione finora

- 5 - ARC II - Auditoria As Vendas e Contas A Receber-1Documento52 pagine5 - ARC II - Auditoria As Vendas e Contas A Receber-1Estanislau JorgeNessuna valutazione finora

- Aprovisionamento 47Documento64 pagineAprovisionamento 47cfnm75Nessuna valutazione finora

- Lição 4 - Vendas, Prestação de Serviços e Dividas A Receber PDFDocumento24 pagineLição 4 - Vendas, Prestação de Serviços e Dividas A Receber PDFFayad Calú100% (2)

- Https Aquila5.iseg - Ulisboa.pt Aquila GetfileDocumento38 pagineHttps Aquila5.iseg - Ulisboa.pt Aquila GetfileMarco AzevedoNessuna valutazione finora

- Rede Chargeback V2Documento30 pagineRede Chargeback V2michelle.vasconcelosNessuna valutazione finora

- Caso Pratico N II.1 - Evidencia Planeamento - EnunciadoDocumento3 pagineCaso Pratico N II.1 - Evidencia Planeamento - EnunciadodanielaNessuna valutazione finora

- Procedimentos de Devolução - Físico e DocumentalDocumento5 pagineProcedimentos de Devolução - Físico e DocumentalDiene FelixNessuna valutazione finora

- Procedimentos de Devolução - Físico e DocumentalDocumento5 pagineProcedimentos de Devolução - Físico e DocumentalJefferson Xavier100% (2)

- Gestao de ComprasDocumento9 pagineGestao de ComprasEliete TabordaNessuna valutazione finora

- Fases Do Recebimento de Equipamentos, Materiais e Produtos - Entrada, Conferência Qualitativa, Quantitativa e RegularizaçãoDocumento12 pagineFases Do Recebimento de Equipamentos, Materiais e Produtos - Entrada, Conferência Qualitativa, Quantitativa e RegularizaçãoDiene FelixNessuna valutazione finora

- Contas A ReceberDocumento10 pagineContas A ReceberMárcia AlmeidaNessuna valutazione finora

- Manual Contrato de Compra e Venda 25 HDocumento16 pagineManual Contrato de Compra e Venda 25 HMariana AlegriaNessuna valutazione finora

- Curso de Compras AlexLemesDocumento27 pagineCurso de Compras AlexLemesÉder CelestinoNessuna valutazione finora

- Licà à o N⺠2 Dividas A ReceberDocumento26 pagineLicà à o N⺠2 Dividas A ReceberTeresa Jorge MuhateNessuna valutazione finora

- Dropshipping: Tudo Sobre DropshippingDa EverandDropshipping: Tudo Sobre DropshippingNessuna valutazione finora

- Importação E Exportação: Tudo Sobre Importação E Exportação De ProdutosDa EverandImportação E Exportação: Tudo Sobre Importação E Exportação De ProdutosNessuna valutazione finora

- Tipos de ClientesDocumento5 pagineTipos de ClientesMarília AbanaNessuna valutazione finora

- Gestão de Conflitos Nas EquipasDocumento9 pagineGestão de Conflitos Nas EquipasMarília AbanaNessuna valutazione finora

- Organização de EventosDocumento19 pagineOrganização de EventosMarília AbanaNessuna valutazione finora

- Força Das VendasDocumento13 pagineForça Das VendasMarília AbanaNessuna valutazione finora

- Características Dos Clientes - Etapas Do AtendimentoDocumento12 pagineCaracterísticas Dos Clientes - Etapas Do AtendimentoMarília AbanaNessuna valutazione finora

- Tipologia NegociaçãoDocumento5 pagineTipologia NegociaçãoMarília AbanaNessuna valutazione finora

- Práticas de AtendimentoDocumento20 paginePráticas de AtendimentoMarília AbanaNessuna valutazione finora

- Perfil e Funçoes Do AtendedorDocumento9 paginePerfil e Funçoes Do AtendedorMarília AbanaNessuna valutazione finora

- Perfil e Funçoes Do AtendedorDocumento9 paginePerfil e Funçoes Do AtendedorMarília Abana100% (1)

- Gestão de ConflitoDocumento11 pagineGestão de ConflitoMarília AbanaNessuna valutazione finora

- Técnicas de AtendimentoDocumento9 pagineTécnicas de AtendimentoMarília AbanaNessuna valutazione finora

- Técnicas de Atendimento - Análise Prévia Do Perfil de ClientesDocumento11 pagineTécnicas de Atendimento - Análise Prévia Do Perfil de ClientesMarília Abana100% (1)

- Conceito de FamíliaDocumento12 pagineConceito de FamíliaMarília AbanaNessuna valutazione finora

- Etapas Do AtendimentoDocumento12 pagineEtapas Do AtendimentoMarília AbanaNessuna valutazione finora

- Atendimento TelefónicoDocumento28 pagineAtendimento TelefónicoMarília AbanaNessuna valutazione finora

- Atendimento Na Área Da Saúde 1Documento9 pagineAtendimento Na Área Da Saúde 1Marília AbanaNessuna valutazione finora

- Atendimento Na Área Da Saúde 1Documento9 pagineAtendimento Na Área Da Saúde 1Marília AbanaNessuna valutazione finora

- Diagnostico de Necessidades Origem de Motivação - AtendimentoDocumento7 pagineDiagnostico de Necessidades Origem de Motivação - AtendimentoMarília AbanaNessuna valutazione finora

- Projecto de Actividades DesportivasDocumento11 pagineProjecto de Actividades DesportivasMarília AbanaNessuna valutazione finora

- Diagnostico de Necessidades Origem de Motivação - AtendimentoDocumento7 pagineDiagnostico de Necessidades Origem de Motivação - AtendimentoMarília AbanaNessuna valutazione finora

- FAQ DVIDASFREQUENTES SampPDocumento43 pagineFAQ DVIDASFREQUENTES SampParthurmartinsleite1Nessuna valutazione finora

- Deontologia Profissional Do PsicologoDocumento3 pagineDeontologia Profissional Do PsicologoSimone PalmeiraNessuna valutazione finora

- Onhb13 - Fase - 3 - para ImpressaoDocumento37 pagineOnhb13 - Fase - 3 - para ImpressaoJulia não seiNessuna valutazione finora

- Ficha de Aval. Sum. de Português-2º Ano - 1º Período.Documento6 pagineFicha de Aval. Sum. de Português-2º Ano - 1º Período.Sónia100% (1)

- Morangosmofados PDFDocumento14 pagineMorangosmofados PDFCristiano Da Silveira PereiraNessuna valutazione finora

- Pã, Fauno, SilvanoDocumento2 paginePã, Fauno, SilvanoSilvanoNessuna valutazione finora

- Apresentação Controle de Perdas-SENAC - Custo Dos Acidentes de TrabalhoDocumento5 pagineApresentação Controle de Perdas-SENAC - Custo Dos Acidentes de TrabalhoRegis Alexandro Costa Hakme0% (1)

- ChecklistDocumento15 pagineChecklistDavid Luiz De KappaNessuna valutazione finora

- 1 PDFDocumento32 pagine1 PDFWênio AlencarNessuna valutazione finora

- Proteção de PerímetroDocumento41 pagineProteção de PerímetroFilho ArraisNessuna valutazione finora

- Mentoriamento 30-03-2022Documento3 pagineMentoriamento 30-03-2022Tarcisio Carnete JuniorNessuna valutazione finora

- Acre Parafusos Importação e Exportação Ltda: Jose Augusto Quintino Bocaiuva, 1228Documento1 paginaAcre Parafusos Importação e Exportação Ltda: Jose Augusto Quintino Bocaiuva, 1228gmack industrialNessuna valutazione finora

- ARTE - Apostila Ensino MedioDocumento54 pagineARTE - Apostila Ensino MedioHernany MoraisNessuna valutazione finora

- Termo de Compromisso Retorno PresencialDocumento2 pagineTermo de Compromisso Retorno PresencialkbzNessuna valutazione finora

- Cominicação e Expressão Unidade I e Ii RepostasDocumento6 pagineCominicação e Expressão Unidade I e Ii RepostasMell FujitaNessuna valutazione finora

- Contrato DercileneDocumento11 pagineContrato DercileneGlésio Chaves GomesNessuna valutazione finora

- 1o Avaliando o Aprendizado Estácio Filosofia e ÉticaDocumento2 pagine1o Avaliando o Aprendizado Estácio Filosofia e ÉticaJess RibeiroNessuna valutazione finora

- Prova EMR 2017 TardeDocumento15 pagineProva EMR 2017 Tardemanuelcarlos1Nessuna valutazione finora

- A Produção de Sentidos e Significados Matemáticos Por EstudantesDocumento121 pagineA Produção de Sentidos e Significados Matemáticos Por EstudantesGrazonarqNessuna valutazione finora

- STOCK, M J 2005 VelhosENovosAtoresPoliticos PartidosEMovim SociaisDocumento160 pagineSTOCK, M J 2005 VelhosENovosAtoresPoliticos PartidosEMovim SociaisLise TeixeiraNessuna valutazione finora

- Modelo de Ação Trabalhista Com Configuração de Trabalho EscravoDocumento9 pagineModelo de Ação Trabalhista Com Configuração de Trabalho Escravoadvogadoschmidt75% (4)

- Cristo - Nosso ModeloDocumento26 pagineCristo - Nosso ModeloKaique FreedomNessuna valutazione finora

- Igreja Nas CasasDocumento5 pagineIgreja Nas CasasNatália M. B. BorgesNessuna valutazione finora

- Cultura e Identidade SurdaDocumento18 pagineCultura e Identidade SurdaErnanda GarciaNessuna valutazione finora

- Procedimento Especifico de SegurançaDocumento3 pagineProcedimento Especifico de SegurançaFrancisco Ivan SitoeNessuna valutazione finora

- Gestalt Terapia e Dialogo No HospitalDocumento8 pagineGestalt Terapia e Dialogo No HospitalBianca GilNessuna valutazione finora

- 4T2021 L8 Esboço CaramuruDocumento8 pagine4T2021 L8 Esboço CaramuruIgreja SiãoNessuna valutazione finora

- Meu Planner 2022 - ProfessoraDocumento51 pagineMeu Planner 2022 - ProfessoraTatiane ReginaNessuna valutazione finora

- Procedimentos em Atenção PrimáriaDocumento19 pagineProcedimentos em Atenção PrimáriaMariana OliveiraNessuna valutazione finora

- BoletoDocumento1 paginaBoletoJhessyca Rodrigues BorgesNessuna valutazione finora