Potrebbero piacerti anche

- Cerveza Artesanal Encuesta AvanceDocumento4 pagineCerveza Artesanal Encuesta AvanceisabelNessuna valutazione finora

- ANTECEDENTESDocumento8 pagineANTECEDENTESisabelNessuna valutazione finora

- Evaluacion de Ciencia y TecnologiaDocumento1 paginaEvaluacion de Ciencia y TecnologiaisabelNessuna valutazione finora

- Evolución Historica Del Perito y Conceptos BasicosDocumento13 pagineEvolución Historica Del Perito y Conceptos BasicosSandra LeonNessuna valutazione finora

- Requisitos y Responabilidad de PeritoDocumento11 pagineRequisitos y Responabilidad de PeritoisabelNessuna valutazione finora

- TERMODINÁMICADocumento6 pagineTERMODINÁMICAJhonnyshitow Mazz Naa Herrera HuallamaresNessuna valutazione finora

- Vocabulary I Accounting and ProfitsDocumento8 pagineVocabulary I Accounting and ProfitsJbvl VenturaNessuna valutazione finora

- PeritajeContableDocumento13 paginePeritajeContableSandra Leon100% (1)

- Cerveza Artesanal Encuesta AvanceDocumento4 pagineCerveza Artesanal Encuesta AvanceisabelNessuna valutazione finora

- Peritaje Contable JudicialDocumento11 paginePeritaje Contable JudicialSandra LeonNessuna valutazione finora

- Normas de Peritaje - Profesiòn-Poder JudicialDocumento24 pagineNormas de Peritaje - Profesiòn-Poder JudicialSandra LeonNessuna valutazione finora

- Condiciones y Requisitos y Ressponabilidad de PeritoDocumento10 pagineCondiciones y Requisitos y Ressponabilidad de PeritoSandra LeonNessuna valutazione finora

- Clase 6 ToraxDocumento70 pagineClase 6 ToraxisabelNessuna valutazione finora

- Tipos de Responsabilidades Que Establece El Sistema Nacional de ControlDocumento2 pagineTipos de Responsabilidades Que Establece El Sistema Nacional de ControlisabelNessuna valutazione finora

- 5.-Normas de Peritaje - Profesiòn-Poder JudicialDocumento23 pagine5.-Normas de Peritaje - Profesiòn-Poder JudicialisabelNessuna valutazione finora

- UNIDAD I - Semana1Documento21 pagineUNIDAD I - Semana1isabelNessuna valutazione finora

- Isabel Barrios 3Documento17 pagineIsabel Barrios 3isabelNessuna valutazione finora

- RespectivoDocumento4 pagineRespectivoisabelNessuna valutazione finora

- Sistema AdministrativosDocumento2 pagineSistema AdministrativosisabelNessuna valutazione finora

- PCG Gestion Ii 16.06.20Documento11 paginePCG Gestion Ii 16.06.20isabelNessuna valutazione finora

- RespectivoDocumento4 pagineRespectivoisabelNessuna valutazione finora

- Provincia de Cañete: atractivos turísticos y gastronomíaDocumento7 pagineProvincia de Cañete: atractivos turísticos y gastronomíaisabelNessuna valutazione finora

- Caso Practico Propuesto Estados de Situacion Financiera Proyectado Unac 2020 IiDocumento3 pagineCaso Practico Propuesto Estados de Situacion Financiera Proyectado Unac 2020 IiisabelNessuna valutazione finora

- Aud de Desempeño. o de Gestion Directiva N 008 2016Documento40 pagineAud de Desempeño. o de Gestion Directiva N 008 2016Wilder Alexis Lavan RamosNessuna valutazione finora

- Caso Practico Formulacion Estado de Situacion Financiera Por Cada Operacion Propuesta 10.07.2020Documento6 pagineCaso Practico Formulacion Estado de Situacion Financiera Por Cada Operacion Propuesta 10.07.2020Andrea FloresNessuna valutazione finora

- Formato 3 - Libro de Inventarios y BalancesDocumento23 pagineFormato 3 - Libro de Inventarios y BalancesHeyler Santamaria DelgadoNessuna valutazione finora

- Normas de Los Sistemas AdministrativosDocumento86 pagineNormas de Los Sistemas AdministrativosisabelNessuna valutazione finora

- ProyectoDocumento1 paginaProyectoisabelNessuna valutazione finora

- Casos Practicos Determinacion Precio de VentaDocumento3 pagineCasos Practicos Determinacion Precio de Ventaisabel100% (1)

- Grupo 4 Tono MuscularDocumento3 pagineGrupo 4 Tono MuscularisabelNessuna valutazione finora

- Decreto establece régimen de propiedad de viviendasDocumento8 pagineDecreto establece régimen de propiedad de viviendasmarienm83Nessuna valutazione finora

- Tema II Pagos Provisionales P Fisicas y Morales 2017Documento26 pagineTema II Pagos Provisionales P Fisicas y Morales 2017Carlos Andrés Burgos GuerreroNessuna valutazione finora

- Tesis de Grado Victima Venezuela (PDF - Io)Documento75 pagineTesis de Grado Victima Venezuela (PDF - Io)Miguel AlviarezNessuna valutazione finora

- Apelacion Javier ValeDocumento19 pagineApelacion Javier ValeGelver Rodriguez LunaNessuna valutazione finora

- 2021 SignedDocumento118 pagine2021 SignedNumeiry Haza MorenoNessuna valutazione finora

- Reglamento Interno Consorcio de Propietarios (Dirección Consorcio)Documento2 pagineReglamento Interno Consorcio de Propietarios (Dirección Consorcio)anon_993636927Nessuna valutazione finora

- Pizarra CriminologiaDocumento23 paginePizarra CriminologiaOmare Rodríguez SepulvedaNessuna valutazione finora

- Demanda - Nulidad de Acuerdos - Parinacochas - ApelacionDocumento11 pagineDemanda - Nulidad de Acuerdos - Parinacochas - Apelacionjosuenahum quispe alvaradoNessuna valutazione finora

- Cuestionario Leyes Especiales Derecho Penal-1Documento5 pagineCuestionario Leyes Especiales Derecho Penal-1rolando2219kjNessuna valutazione finora

- Acta Asamblea Equipo PromotorDocumento5 pagineActa Asamblea Equipo Promotorluz Mariela serrano MonsalveNessuna valutazione finora

- 678-90 Incidente Reduccion Pens. Alim.Documento5 pagine678-90 Incidente Reduccion Pens. Alim.Lic. Magdalena PeñaNessuna valutazione finora

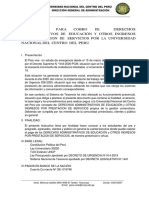

- Instructivo Cobro de Derechos Administrativos de Educación y Otros Ingresos Por Prestacion de ServiciosDocumento8 pagineInstructivo Cobro de Derechos Administrativos de Educación y Otros Ingresos Por Prestacion de ServiciosPol Klington Aranda PalaciosNessuna valutazione finora

- Evaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - PRACTICO - DERECHO LABORAL COLECTIVO Y TALENTO HUMANO - (GRUPO4)Documento14 pagineEvaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - PRACTICO - DERECHO LABORAL COLECTIVO Y TALENTO HUMANO - (GRUPO4)Juan Camilo Calderon LozanoNessuna valutazione finora

- Organizacion Del Registro MercantilDocumento2 pagineOrganizacion Del Registro MercantilGuillermo BeroesNessuna valutazione finora

- Viernes 1 de Junio de 2012Documento56 pagineViernes 1 de Junio de 2012elvoceroprNessuna valutazione finora

- Diez preguntas sobre divorcio del CNMDocumento7 pagineDiez preguntas sobre divorcio del CNMangel1957Nessuna valutazione finora

- Colegios Facultad DisciplinariaDocumento2 pagineColegios Facultad DisciplinariaNestor Alejandro HillarNessuna valutazione finora

- Transformacion DemocraticaDocumento3 pagineTransformacion DemocraticaPancrasio HernandezNessuna valutazione finora

- Cronograma TFG 2020-21 PDFDocumento1 paginaCronograma TFG 2020-21 PDFLuis LahuertaNessuna valutazione finora

- Caso 5Documento3 pagineCaso 5Nataly Aurea RamirezNessuna valutazione finora

- Cuadro Descriptivo de Instrumentos NotarialesDocumento3 pagineCuadro Descriptivo de Instrumentos NotarialesSugei Coronado Gro100% (1)

- Tablas de Cálculo de Impuesto A La RentaDocumento1 paginaTablas de Cálculo de Impuesto A La RentaJean Pierre YannuzzelliNessuna valutazione finora

- Infrome Final SanddraDocumento7 pagineInfrome Final SanddraVINCULACION LABORALNessuna valutazione finora

- Garantias Constitucionales y Derechos HumanosDocumento4 pagineGarantias Constitucionales y Derechos HumanosJoseEduardoRomeroGarciaNessuna valutazione finora

- Análisis Del Código de Ética ProfesionalDocumento6 pagineAnálisis Del Código de Ética ProfesionalarmgazuNessuna valutazione finora

- Compendio Dejurisprudencia Penal Leyes PenalesDocumento522 pagineCompendio Dejurisprudencia Penal Leyes PenaleskelesalgadoNessuna valutazione finora

- Actividad 6 - Mapa Conceptual ONUDocumento1 paginaActividad 6 - Mapa Conceptual ONUHernán Camacho100% (2)

- Apersonamiento TroncosoDocumento2 pagineApersonamiento TroncosoProyección Descentralizada Juvenil de OropesaNessuna valutazione finora

- Apersonamiento Victor ManuelDocumento2 pagineApersonamiento Victor ManuelkellyNessuna valutazione finora

- 2 Masc 2Documento16 pagine2 Masc 2cristhianNessuna valutazione finora