Potrebbero piacerti anche

- INFORME - Impuesto Predial Ejecucion Presupuestal2Documento78 pagineINFORME - Impuesto Predial Ejecucion Presupuestal2Andres Jesus Fernandez VasquezNessuna valutazione finora

- Rentas de Primera CategoriaDocumento16 pagineRentas de Primera Categoriayessy atenciaNessuna valutazione finora

- ALCABALADocumento20 pagineALCABALANoelia Paredes ArreluceaNessuna valutazione finora

- Trabajo Final de Peritaje - Grupo N°06 - FinalDocumento43 pagineTrabajo Final de Peritaje - Grupo N°06 - FinalJunior JamNessuna valutazione finora

- Trabajo de Conta V (Caracteristicas) Ventas A PlazosDocumento10 pagineTrabajo de Conta V (Caracteristicas) Ventas A PlazosSologaistoa ElizabethNessuna valutazione finora

- Impuesto A La AcabalaDocumento31 pagineImpuesto A La Acabalasabrina01Nessuna valutazione finora

- HHJJDocumento20 pagineHHJJLopezNessuna valutazione finora

- Regimen de GradualidadDocumento21 pagineRegimen de GradualidadJohn Charles BausiNessuna valutazione finora

- Rentas de Primera CategoríaDocumento5 pagineRentas de Primera CategoríaCindy Huaraca PorrasNessuna valutazione finora

- Alcabala y ComentariosDocumento4 pagineAlcabala y ComentariosDEYVI1CJNessuna valutazione finora

- Incongruencia y retroacción de actuaciones tributariasDa EverandIncongruencia y retroacción de actuaciones tributariasNessuna valutazione finora

- Marco TributarioDocumento13 pagineMarco TributarioCori Quilca RomeroNessuna valutazione finora

- Determinacion de Ventas Omitidas Tributación.Documento10 pagineDeterminacion de Ventas Omitidas Tributación.keferNessuna valutazione finora

- La AlcabalaDocumento15 pagineLa AlcabalaGiovanni Lecaro RomeroNessuna valutazione finora

- CUADRO Tributacion MunicipalDocumento7 pagineCUADRO Tributacion MunicipalGiomar Galán BuolanggerNessuna valutazione finora

- Niff 16Documento5 pagineNiff 16Ruiz Navarrete EstefaniaNessuna valutazione finora

- Tesis Cultura Tributaria y Obligaciones Tributarias en Los Micro Empresarios Del Huequito n1 Sector Ropas Del Distrito de Calleria 2016 PDFDocumento28 pagineTesis Cultura Tributaria y Obligaciones Tributarias en Los Micro Empresarios Del Huequito n1 Sector Ropas Del Distrito de Calleria 2016 PDFCharLy DarwIn LimacheNessuna valutazione finora

- Normas de Auditoría-ExposiciónDocumento22 pagineNormas de Auditoría-ExposiciónAlex Aldair Zuñiga MartinezNessuna valutazione finora

- Determinación Sobre Base PresuntaDocumento34 pagineDeterminación Sobre Base PresuntaduranrichardNessuna valutazione finora

- Costos y Gastos Aceptados TributariamenteDocumento10 pagineCostos y Gastos Aceptados TributariamenteGleisy Rubio GarciaNessuna valutazione finora

- CUESTIONARIOSDocumento51 pagineCUESTIONARIOSHugo GalvezNessuna valutazione finora

- Peritaje Contabl.Documento12 paginePeritaje Contabl.tania cruzNessuna valutazione finora

- Know How ContratoDocumento37 pagineKnow How Contratocesar dextreNessuna valutazione finora

- Costos 2 - Costeo ABC - Parte 1C - 2021Documento22 pagineCostos 2 - Costeo ABC - Parte 1C - 2021jesus ramirez gongoraNessuna valutazione finora

- Ucv - Sesion 01 Auditoria TributariaDocumento11 pagineUcv - Sesion 01 Auditoria TributariaAtreus DosmilNessuna valutazione finora

- Tributos de Los Gobiernos LocalesDocumento31 pagineTributos de Los Gobiernos LocalesVanessa GaticaNessuna valutazione finora

- Estructura Del Dictamen de AuditoríaDocumento9 pagineEstructura Del Dictamen de AuditoríaMario Javier Pulache GarcíaNessuna valutazione finora

- Fiscalizacion - AuditoriaDocumento30 pagineFiscalizacion - AuditoriaTony Sullca PerdizNessuna valutazione finora

- Administración Del Efectivo, Créditos y ExistenciasDocumento13 pagineAdministración Del Efectivo, Créditos y ExistenciasAnn ToledoNessuna valutazione finora

- Plan Contable General EmpresarialDocumento14 paginePlan Contable General EmpresarialNayali Ladyy0% (1)

- Normatividad Contable en El PeruDocumento6 pagineNormatividad Contable en El PeruWalter Angelito Maldonado HuaycañiNessuna valutazione finora

- Magu 2º RC - 141 - 99 - CG-1999Documento10 pagineMagu 2º RC - 141 - 99 - CG-1999mmarquezzzNessuna valutazione finora

- Auditoria Tributaria y Fiscalizacion TributariaDocumento3 pagineAuditoria Tributaria y Fiscalizacion TributariaGiancarlos J-sNessuna valutazione finora

- PeritajeDocumento11 paginePeritajeMargoth Sanchez RojasNessuna valutazione finora

- Actividades N.° 09, 12, 13 y 14 Auditoria GubernamentalDocumento17 pagineActividades N.° 09, 12, 13 y 14 Auditoria GubernamentalEl Agua Se DefiendeNessuna valutazione finora

- Manual Métodos CuantitativosDocumento168 pagineManual Métodos Cuantitativosrosaelva-12Nessuna valutazione finora

- Normas TributariasDocumento14 pagineNormas TributariasEvelyn PachecoNessuna valutazione finora

- Codigo Tributario - Actualidad EmpresarialDocumento196 pagineCodigo Tributario - Actualidad EmpresarialJuliaLinaresNessuna valutazione finora

- Nic 17Documento41 pagineNic 17Cristian J BarrientosNessuna valutazione finora

- Nia 300Documento13 pagineNia 300Geovany PicónNessuna valutazione finora

- Impuesto A La Alcabala PDFDocumento3 pagineImpuesto A La Alcabala PDFfiorella castroNessuna valutazione finora

- Convencion de Peritos Huanuco 2004Documento41 pagineConvencion de Peritos Huanuco 2004alexNessuna valutazione finora

- Nagas y NiasDocumento7 pagineNagas y NiasJorge Arribasplata RojasNessuna valutazione finora

- Estructura INTOSAIDocumento15 pagineEstructura INTOSAIRosa Centeno100% (1)

- Semana 3 Infracciones, Sanciones, Régimen de Gradualidad y Delitos Tributarios.-FusionadoDocumento70 pagineSemana 3 Infracciones, Sanciones, Régimen de Gradualidad y Delitos Tributarios.-FusionadoJessica Evelin Mamani RodriguezNessuna valutazione finora

- Arbitrios MunicipalesDocumento10 pagineArbitrios MunicipalesSsy SoveroNessuna valutazione finora

- Analisis de AntecedentesDocumento5 pagineAnalisis de AntecedentesGaby GaulNessuna valutazione finora

- Reglamento de Infracciones y Sanciones 1214840 1Documento16 pagineReglamento de Infracciones y Sanciones 1214840 1vchlmNessuna valutazione finora

- Auditoría de CumplimientoDocumento27 pagineAuditoría de CumplimientoLuz AmeliaNessuna valutazione finora

- 2.diapositivas de Fiscalización TributariaDocumento54 pagine2.diapositivas de Fiscalización TributariaRenzo RicaldiNessuna valutazione finora

- Caso Control InternoDocumento14 pagineCaso Control InternoLuisa DuarteNessuna valutazione finora

- Nuevo Régimen Único SimplificadoDocumento9 pagineNuevo Régimen Único SimplificadoMariaNessuna valutazione finora

- Tema 03Documento37 pagineTema 03joel carlos Isuiza CordovaNessuna valutazione finora

- Renta de Fuente PeruanaDocumento19 pagineRenta de Fuente PeruanaRonald Coila TapiaNessuna valutazione finora

- Diapositivas RTF - para ExposiciónDocumento20 pagineDiapositivas RTF - para ExposiciónDANIEL GIANCARLO MACCHIAVELLO GAMARRANessuna valutazione finora

- Universida Nacional Del CallaoDocumento62 pagineUniversida Nacional Del CallaoOmar Rodriguez Garcia OpmNessuna valutazione finora

- Tasas y Arbitrios Municipales Gaspar HernandezDocumento15 pagineTasas y Arbitrios Municipales Gaspar Hernandezrestrella100% (2)

- El Impuesto A La Alcabala yDocumento3 pagineEl Impuesto A La Alcabala yMiakita XanaNessuna valutazione finora

- JurisprudenciaDocumento2 pagineJurisprudenciaErnesto Alonso Espinoza MuñozNessuna valutazione finora

- Impuesto de AlcabalaDocumento6 pagineImpuesto de AlcabalaJulioCésarDíazVelásquezNessuna valutazione finora

- Informe Parcial - Paredes Bulnes GuadalupeDocumento8 pagineInforme Parcial - Paredes Bulnes GuadalupeAnthony CoronelNessuna valutazione finora

- Examen 2 Peritaje 2021-20-Coronel Loredo AnthonyDocumento3 pagineExamen 2 Peritaje 2021-20-Coronel Loredo AnthonyAnthony CoronelNessuna valutazione finora

- s9 PPT Clase09 ContDocumento43 pagines9 PPT Clase09 ContAnthony CoronelNessuna valutazione finora

- G4 Estudio Mercado S6Documento22 pagineG4 Estudio Mercado S6Anthony CoronelNessuna valutazione finora

- Ejemplo de ProyectoDocumento98 pagineEjemplo de ProyectoAnthony CoronelNessuna valutazione finora

- Acido Sulfurico Industrial - HTDocumento2 pagineAcido Sulfurico Industrial - HTAnthony CoronelNessuna valutazione finora

- Modelo Canvas Plantilla WordDocumento5 pagineModelo Canvas Plantilla WordAnthony CoronelNessuna valutazione finora

- Coronel Loredo, Anthony - Examen Final - Anthony Martin Coronel LoredoDocumento14 pagineCoronel Loredo, Anthony - Examen Final - Anthony Martin Coronel LoredoAnthony CoronelNessuna valutazione finora

- G4 CasosFinales Proyectos de InversionDocumento22 pagineG4 CasosFinales Proyectos de InversionAnthony CoronelNessuna valutazione finora

- PC 002 Pra Anina 2020Documento96 paginePC 002 Pra Anina 2020Anthony Coronel0% (1)

- Caso Control Interno ResueltoDocumento6 pagineCaso Control Interno ResueltoAnthony Coronel33% (3)

- Grupo N°11 - El Paisa Restaurante TuristicoDocumento42 pagineGrupo N°11 - El Paisa Restaurante TuristicoAnthony Coronel100% (3)

- Práctica Grupal Control InternoDocumento10 paginePráctica Grupal Control InternoAnthony Coronel0% (1)

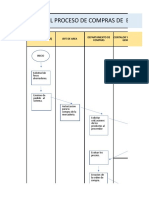

- Flujograma de ComprasDocumento5 pagineFlujograma de ComprasAnthony CoronelNessuna valutazione finora

- Casos Practicos Regimenes TributariosDocumento3 pagineCasos Practicos Regimenes TributariosAnthony CoronelNessuna valutazione finora

- Auditoria IiDocumento44 pagineAuditoria IiAnthony CoronelNessuna valutazione finora

- 8 2019 Trim3 LaboralDocumento19 pagine8 2019 Trim3 LaboralSandra Nieto AlgarinNessuna valutazione finora

- Opinión Independencia KosovoDocumento3 pagineOpinión Independencia KosovoOscar NavarroNessuna valutazione finora

- La Interdicción CivilDocumento3 pagineLa Interdicción CivilAlan SteelNessuna valutazione finora

- Luna Luna LunaDocumento92 pagineLuna Luna Lunajordan100% (1)

- Teoria de La PruebaDocumento3 pagineTeoria de La PruebaKatti Guizado CamposNessuna valutazione finora

- CaaaliiiDocumento2 pagineCaaaliiiFabiola ParaduchaNessuna valutazione finora

- Debate Ley 27098Documento63 pagineDebate Ley 27098Vane SitaNessuna valutazione finora

- Tipo de Licencia Y/O Autorización Marque Con Una "X": (Nombre Del Solicitante) (Nombre Del Representante Legal)Documento2 pagineTipo de Licencia Y/O Autorización Marque Con Una "X": (Nombre Del Solicitante) (Nombre Del Representante Legal)Gustavo BeltranNessuna valutazione finora

- Cai 027-2019 (Asistencia Integral)Documento8 pagineCai 027-2019 (Asistencia Integral)EstefaniGabrielaVillalvaNessuna valutazione finora

- Cuadro SinopticoDocumento1 paginaCuadro SinopticoAngel ArcayaNessuna valutazione finora

- El Último Suspiro S.A de C.VDocumento14 pagineEl Último Suspiro S.A de C.VBRENDA PAOLA RUVALCABA ZUNONessuna valutazione finora

- Fallo Indemnizaciones Por Error JudicialDocumento2 pagineFallo Indemnizaciones Por Error Judicialgast2n2vel2squezNessuna valutazione finora

- Achocalla ComDocumento56 pagineAchocalla ComJesus Noe Siñani YujraNessuna valutazione finora

- Sistema Nacional ControlDocumento28 pagineSistema Nacional ControlelmerNessuna valutazione finora

- La Partición de Inmuebles RegistradosDocumento6 pagineLa Partición de Inmuebles RegistradosNatasha WehbeNessuna valutazione finora

- La Igualdad en La Jurisprudencia Del Tribunal Constitucional. Introducción (Francisco Rubio LlorentE)Documento28 pagineLa Igualdad en La Jurisprudencia Del Tribunal Constitucional. Introducción (Francisco Rubio LlorentE)Jorge CarvajalNessuna valutazione finora

- Responsabilidad Civil de Los Transportistas AereosDocumento22 pagineResponsabilidad Civil de Los Transportistas Aereosetorres_reynosoNessuna valutazione finora

- INFORME HITO DE CONTROL 11639 VFinal28.12.2023 (C) (R) (R) (R) (R)Documento6 pagineINFORME HITO DE CONTROL 11639 VFinal28.12.2023 (C) (R) (R) (R) (R)Julio ParanaNessuna valutazione finora

- Cuentas IncobrablesDocumento14 pagineCuentas IncobrablesLuigui ArevaloNessuna valutazione finora

- Denuncia Por Falsedad DocumentalDocumento3 pagineDenuncia Por Falsedad DocumentalmarthalatacumbaNessuna valutazione finora

- Ley Devuélveme Mi Casa Análisis y Alcances Prácticos Del Actual Juicio Arrendamiento. - Diario ConstitucionalDocumento3 pagineLey Devuélveme Mi Casa Análisis y Alcances Prácticos Del Actual Juicio Arrendamiento. - Diario Constitucionaldaisy ortizNessuna valutazione finora

- GLOSARIODocumento10 pagineGLOSARIOVERA DIAGRANADONessuna valutazione finora

- 4.HISTORIA DEL DERECHO MEXICANO Equipo 4 Instituciones Juridicas PrehispanicasDocumento16 pagine4.HISTORIA DEL DERECHO MEXICANO Equipo 4 Instituciones Juridicas Prehispanicasangel100% (1)

- Evolución de Los TestamentosDocumento2 pagineEvolución de Los TestamentoshacNessuna valutazione finora

- RPJ Resolucion 448 2020 Sobre Ejecuciones ProvisionalesDocumento10 pagineRPJ Resolucion 448 2020 Sobre Ejecuciones ProvisionalesvladimirNessuna valutazione finora

- Flujograma Actos Administrativos Carlos RojasDocumento1 paginaFlujograma Actos Administrativos Carlos RojasThalia Rom100% (1)

- Otras Medidas RealesDocumento4 pagineOtras Medidas Realesandrea0% (1)

- Contrato de Mutuo Con Garantia HipotecariaDocumento3 pagineContrato de Mutuo Con Garantia HipotecariaJames HuachoNessuna valutazione finora

- Codigo de Ejecucion PenalDocumento74 pagineCodigo de Ejecucion PenalNimio Mckllen Melendez SotoNessuna valutazione finora

- Anticipo de AnnikaDocumento3 pagineAnticipo de AnnikaGamarra H. OlenkaNessuna valutazione finora