Potrebbero piacerti anche

- Ficha Descriptiva Del Alumno PRESCOLAR 1Documento37 pagineFicha Descriptiva Del Alumno PRESCOLAR 1Saida MiravalNessuna valutazione finora

- 2Documento3 pagine2Saida MiravalNessuna valutazione finora

- Convenio de Doble ImposiciónDocumento13 pagineConvenio de Doble ImposiciónSaida MiravalNessuna valutazione finora

- Sistema de Gestión de Vacunación de La PNP - SIGEVADocumento2 pagineSistema de Gestión de Vacunación de La PNP - SIGEVASaida MiravalNessuna valutazione finora

- Nuestra Meta:: Nombre Y Pallido: Mishel Fernandez Montes. Grado Y Seccion: 6to. Grado "C"Documento3 pagineNuestra Meta:: Nombre Y Pallido: Mishel Fernandez Montes. Grado Y Seccion: 6to. Grado "C"Saida MiravalNessuna valutazione finora

- Reflexionamos y Valoramos Los Avances y Desafíos Del Perú en El Bicentenario para Construir El País Que AnhelamosDocumento6 pagineReflexionamos y Valoramos Los Avances y Desafíos Del Perú en El Bicentenario para Construir El País Que AnhelamosSaida MiravalNessuna valutazione finora

- PRUEBA 5º ENTRADA COMUNIC SIREVA 2015 OkDocumento12 paginePRUEBA 5º ENTRADA COMUNIC SIREVA 2015 OkHarlved 959837740100% (1)

- Reglamento DCF Julio 2006Documento8 pagineReglamento DCF Julio 2006John Ericsson Morales SosaNessuna valutazione finora

- Créditos y Riesgo Por CajaDocumento21 pagineCréditos y Riesgo Por CajaSaida MiravalNessuna valutazione finora

- Ejemplo Resolución Defensor Del Cliente FinancieroDocumento3 pagineEjemplo Resolución Defensor Del Cliente FinancieroSaida MiravalNessuna valutazione finora

- Contrato Tarjeta Ripley Clasica PDFDocumento19 pagineContrato Tarjeta Ripley Clasica PDFSaida MiravalNessuna valutazione finora

- Defensor Del ClienteDocumento1 paginaDefensor Del ClienteQWERQWERNessuna valutazione finora

- Contrato Tarjeta Ripley Clasica PDFDocumento19 pagineContrato Tarjeta Ripley Clasica PDFSaida MiravalNessuna valutazione finora

- Ensayo de Tasas de Interes TerminadoDocumento13 pagineEnsayo de Tasas de Interes TerminadoSaida MiravalNessuna valutazione finora

- Cuestionario 2PDFDocumento33 pagineCuestionario 2PDFAndrea SanchezNessuna valutazione finora

- Conflicto de Las Bambas ConciliacionDocumento6 pagineConflicto de Las Bambas ConciliacionSaida MiravalNessuna valutazione finora

- ConstitucionalDocumento12 pagineConstitucionalSaida MiravalNessuna valutazione finora

- Conflicto de Las Bambas ConciliacionDocumento6 pagineConflicto de Las Bambas ConciliacionSaida MiravalNessuna valutazione finora

- Si-De-Acuerdo-resumen Conciliacion 19 Junio 2019Documento8 pagineSi-De-Acuerdo-resumen Conciliacion 19 Junio 2019Saida MiravalNessuna valutazione finora

- Discriminacion Religiosa SaidaDocumento9 pagineDiscriminacion Religiosa SaidaSaida MiravalNessuna valutazione finora

- Cronograma de Actividades 2019-IDocumento6 pagineCronograma de Actividades 2019-ISaida MiravalNessuna valutazione finora

- Triptico Departamento de TacnaDocumento2 pagineTriptico Departamento de TacnaSaida Miraval70% (10)

- Tesis Violencia FamiliarDocumento98 pagineTesis Violencia FamiliarSaida Miraval100% (2)

- Triptico Departamento de TacnaDocumento2 pagineTriptico Departamento de TacnaSaida Miraval70% (10)

- 3 Estrategias Calculo PDFDocumento18 pagine3 Estrategias Calculo PDFRodolfo MendozaNessuna valutazione finora

- Sistemas PenitenciariosDocumento19 pagineSistemas PenitenciariosAlexander GuillénNessuna valutazione finora

- Catalogo Outlet Digital 09Documento16 pagineCatalogo Outlet Digital 09Saida MiravalNessuna valutazione finora

- Costo 2019-I Fade PDFDocumento1 paginaCosto 2019-I Fade PDFSaida MiravalNessuna valutazione finora

- Catalogo Outlet Digital 09Documento16 pagineCatalogo Outlet Digital 09Saida MiravalNessuna valutazione finora

- Directiva 04 20 2009 RD 1240 09 PDFDocumento72 pagineDirectiva 04 20 2009 RD 1240 09 PDFVictor ZbNessuna valutazione finora

- Como Resumir Un Caso LegalDocumento42 pagineComo Resumir Un Caso LegalEnid Moraima Paredes Martínez50% (2)

- Unidad 1 La Democracia ModernaDocumento9 pagineUnidad 1 La Democracia ModernaAnahí RobenNessuna valutazione finora

- Edicionjueves 16Documento25 pagineEdicionjueves 16adminelsigloNessuna valutazione finora

- Carta NotarialDocumento2 pagineCarta NotarialHenryRoggerSiancasQuezadaNessuna valutazione finora

- Jurisprudencia 2022 - Giribaldi, Carolina Luján C DGI - IVA MonotributoDocumento4 pagineJurisprudencia 2022 - Giribaldi, Carolina Luján C DGI - IVA MonotributoEstudio Alvarezg AsociadosNessuna valutazione finora

- Demanda de Separación de Cuerpos Por CausalDocumento2 pagineDemanda de Separación de Cuerpos Por Causaljulio lucas estelaNessuna valutazione finora

- Informe N1Documento35 pagineInforme N1gabyziitaNessuna valutazione finora

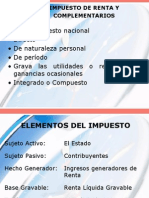

- Conceptos Renta y Demas ElementosDocumento21 pagineConceptos Renta y Demas ElementosFelix VerdeciaNessuna valutazione finora

- Aparicion y Evolucion Historica Del EstadoDocumento34 pagineAparicion y Evolucion Historica Del EstadoEDSSON ENRIQUE GALLEGOS VITORINONessuna valutazione finora

- Acta de Constitución Sindicato PúblicoDocumento12 pagineActa de Constitución Sindicato PúblicoArely CastiilloNessuna valutazione finora

- Anàlisis Jurisprudencial - Examen FinalDocumento6 pagineAnàlisis Jurisprudencial - Examen Finaldavid alejandro segura reyesNessuna valutazione finora

- Plan de Trabajo CatastroDocumento1 paginaPlan de Trabajo CatastroYasserAmelVidalPaniaguaNessuna valutazione finora

- Historia Del Derecho TributarioDocumento2 pagineHistoria Del Derecho Tributariojavero86Nessuna valutazione finora

- Qué Es El ISR en GuatemalaDocumento2 pagineQué Es El ISR en GuatemalaJonathan LobosNessuna valutazione finora

- Jorge Abel Rodríguez (Crea Empresa Suces SRL)Documento1 paginaJorge Abel Rodríguez (Crea Empresa Suces SRL)Entre Ríos AhoraNessuna valutazione finora

- Ley de EPS y Otras Tareas NormativasDocumento4 pagineLey de EPS y Otras Tareas Normativasdencys valeraNessuna valutazione finora

- EL TRÁFICO DE INFLUENCIAS: Un Tipo PrescindibleDocumento23 pagineEL TRÁFICO DE INFLUENCIAS: Un Tipo PrescindibleKaíque de AlmeidaNessuna valutazione finora

- Crisis Estructura de El Salvador: Enfoque MicroeconòmicoDocumento4 pagineCrisis Estructura de El Salvador: Enfoque MicroeconòmicoGustavo CoreasNessuna valutazione finora

- Tabla de Honorarios Profesionales Minimoss Referenciales: Lie Mero TrámiteDocumento2 pagineTabla de Honorarios Profesionales Minimoss Referenciales: Lie Mero TrámiteAlex Baez quispe100% (1)

- Caducidad de La Accion de Enriquecimiento Sin Causa.Documento27 pagineCaducidad de La Accion de Enriquecimiento Sin Causa.Alvaro Diego Arbelaez GNessuna valutazione finora

- Contenidos Cpe de BoliviaDocumento18 pagineContenidos Cpe de Boliviarussito28Nessuna valutazione finora

- 09 Reino de Los DiosesDocumento533 pagine09 Reino de Los DiosesAgus MenendezNessuna valutazione finora

- 25 Años de La Descentralización en Colombia PDFDocumento180 pagine25 Años de La Descentralización en Colombia PDFJUAN CARLOS MARTINEZ VALDEZNessuna valutazione finora

- Bo 20231226Documento32 pagineBo 20231226Fernando EstebanNessuna valutazione finora

- Abuso Sexual Agravado Cometido Por Testigos de Jehová en Santa ElenaDocumento7 pagineAbuso Sexual Agravado Cometido Por Testigos de Jehová en Santa ElenaUNO ENTRE RÍOSNessuna valutazione finora

- Material de Apoyo Clase 2 Administración PúblicaDocumento17 pagineMaterial de Apoyo Clase 2 Administración PúblicaMayra Alejandra Jerez ArizaNessuna valutazione finora

- CCCT AduanaDocumento15 pagineCCCT AduanaRichar del PuertoNessuna valutazione finora

- El Sistema ArmonizadoDocumento184 pagineEl Sistema ArmonizadoJose Roberto Valerdi Sanchez100% (2)

- Comentarios A La Ley Orgánica de Gobierno Regional PDFDocumento257 pagineComentarios A La Ley Orgánica de Gobierno Regional PDFFranco Mallma93% (14)