Potrebbero piacerti anche

- CEMEX, S.a.B de C.V 2018 Análisis e Interpretación de Estados Financieros.Documento18 pagineCEMEX, S.a.B de C.V 2018 Análisis e Interpretación de Estados Financieros.KristeelNessuna valutazione finora

- Alquiler de Maquinas PesadasDocumento26 pagineAlquiler de Maquinas PesadasAmerica RodriguezNessuna valutazione finora

- VII. Estados Financieros Presupuestados y Análisis de La InformaciónDocumento13 pagineVII. Estados Financieros Presupuestados y Análisis de La InformaciónJENNY PAOLA IÑAGUAZO LITUMANessuna valutazione finora

- Formulación y Evaluación de ProyectosDocumento9 pagineFormulación y Evaluación de ProyectosLiliana Yaneth Amaya MartinezNessuna valutazione finora

- Modelo FinancieroDocumento6 pagineModelo FinancieroLiliana Yaneth Amaya MartinezNessuna valutazione finora

- Ciclo de Vida de Los ProyectosDocumento14 pagineCiclo de Vida de Los ProyectosLiliana Yaneth Amaya MartinezNessuna valutazione finora

- Normas para La Prevención Del Lavado de Activos y Financiamiento Del TerrorismoDocumento34 pagineNormas para La Prevención Del Lavado de Activos y Financiamiento Del TerrorismoLiliana Yaneth Amaya MartinezNessuna valutazione finora

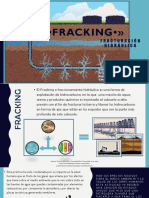

- Fracturación HidráulicaDocumento8 pagineFracturación HidráulicaLiliana Yaneth Amaya MartinezNessuna valutazione finora

- Foro Ger FinancieraDocumento3 pagineForo Ger FinancierajessicaNessuna valutazione finora

- Requisitos de COFIDEDocumento6 pagineRequisitos de COFIDEmarioce58Nessuna valutazione finora

- El Sistema de Creacion de Valor 2Documento41 pagineEl Sistema de Creacion de Valor 2Leo FernandezNessuna valutazione finora

- FEP 6 InversionesDocumento19 pagineFEP 6 InversionesJosé Ignacio Reyes SilvaNessuna valutazione finora

- Métodos y Técnicas de Análisis G4Documento37 pagineMétodos y Técnicas de Análisis G4Diego Jose Mendoza PalaciosNessuna valutazione finora

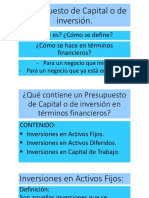

- Presupuesto de Capital o de Inversión Proceso de FormaciónDocumento18 paginePresupuesto de Capital o de Inversión Proceso de FormaciónMoi RemyNessuna valutazione finora

- Presentacion de Control Internos de Los PasivosDocumento18 paginePresentacion de Control Internos de Los PasivosSamuel Del valleNessuna valutazione finora

- Corporación El Rosado Analisis Financiero FiinalDocumento17 pagineCorporación El Rosado Analisis Financiero Fiinalnatiber94100% (2)

- AF2 Ejercicios Análisis FinancieroDocumento8 pagineAF2 Ejercicios Análisis FinancieroJOSENessuna valutazione finora

- U06 Doc 001Documento6 pagineU06 Doc 001María Román RosalesNessuna valutazione finora

- Pauta Ayudantia AdmDocumento5 paginePauta Ayudantia AdmCarolina Contreras NúñezNessuna valutazione finora

- Fin Emp. 1 ° Parcial 2019 - FCE UNNEDocumento12 pagineFin Emp. 1 ° Parcial 2019 - FCE UNNEAnto GabardiniNessuna valutazione finora

- Practico 2 FinanzasDocumento6 paginePractico 2 FinanzasYANETH DELGADONessuna valutazione finora

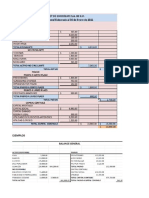

- EjemplosDocumento38 pagineEjemplosLeslie itzel Garcia SantiagoNessuna valutazione finora

- Riesgo Credito y Productos FinancierosDocumento18 pagineRiesgo Credito y Productos FinancierosNEO300Nessuna valutazione finora

- Evidencia 1 ACT Partida Hernandez Luis Daniel 1933389Documento4 pagineEvidencia 1 ACT Partida Hernandez Luis Daniel 1933389DanielNessuna valutazione finora

- Interpretación de Las CifrasDocumento2 pagineInterpretación de Las CifrasAlbertHoAlbertHoAlbertHoNessuna valutazione finora

- Sintesis de Los Estados FinancierosDocumento6 pagineSintesis de Los Estados FinancierosDina perezNessuna valutazione finora

- Analisis Financiero 2019Documento13 pagineAnalisis Financiero 2019Maria Alejandra Blanco AlvarezNessuna valutazione finora

- Tema 3 - El Fondo de Maniobra y El PMM (Alumnos)Documento15 pagineTema 3 - El Fondo de Maniobra y El PMM (Alumnos)DavidNessuna valutazione finora

- Analisis FinancieroDocumento27 pagineAnalisis FinancieroEDSON ROSMAIRO AYLAS PALOMINONessuna valutazione finora

- Caso Práctico Razones FinancierasDocumento14 pagineCaso Práctico Razones FinancierasNickolas OvandoNessuna valutazione finora

- 4 Perspectivas Plan de Mejora - SencicoDocumento61 pagine4 Perspectivas Plan de Mejora - SencicoEliza SantosNessuna valutazione finora

- Administración Del Capital de TrabajoDocumento14 pagineAdministración Del Capital de TrabajoPaola Flores HidalgoNessuna valutazione finora

- Estudio Financiero - Leche de Cabra - 102059 - 318.Documento69 pagineEstudio Financiero - Leche de Cabra - 102059 - 318.Juan CardenasNessuna valutazione finora

- Resumen Contabilidad GerencialDocumento17 pagineResumen Contabilidad GerencialjldeviaNessuna valutazione finora

- Metodos de Calculo de Capital de TrabajoDocumento6 pagineMetodos de Calculo de Capital de TrabajoRodrigo EscuderoNessuna valutazione finora