Potrebbero piacerti anche

- Contabilidad de Costos para Empresas ConstructorasDocumento116 pagineContabilidad de Costos para Empresas ConstructorasCpc Marcos Perez Alvarez100% (1)

- Analisis Financiero PEPSICODocumento14 pagineAnalisis Financiero PEPSICOserguateNessuna valutazione finora

- Desarrollo Caso Practico MERCADONADocumento3 pagineDesarrollo Caso Practico MERCADONARuth Rodriguez100% (1)

- Pcge Cta 33Documento59 paginePcge Cta 33Cpc Marcos Perez AlvarezNessuna valutazione finora

- Pcge Clase 6Documento68 paginePcge Clase 6Cpc Marcos Perez AlvarezNessuna valutazione finora

- Pcge Clase 3Documento58 paginePcge Clase 3Cpc Marcos Perez AlvarezNessuna valutazione finora

- Pcge Clase 5Documento43 paginePcge Clase 5Cpc Marcos Perez AlvarezNessuna valutazione finora

- Pcge Clase 7Documento40 paginePcge Clase 7Cpc Marcos Perez AlvarezNessuna valutazione finora

- Consejos de Facturador ElectronicoDocumento4 pagineConsejos de Facturador ElectronicoCpc Marcos Perez AlvarezNessuna valutazione finora

- Pcge Clase 4Documento74 paginePcge Clase 4Cpc Marcos Perez AlvarezNessuna valutazione finora

- 10.08.2019 Niif 15 - Nuevos Criterios Del Devengado TributarioDocumento35 pagine10.08.2019 Niif 15 - Nuevos Criterios Del Devengado TributarioCpc Marcos Perez AlvarezNessuna valutazione finora

- Obligados de Emision y Arhivo de DocumentosDocumento17 pagineObligados de Emision y Arhivo de DocumentosCpc Marcos Perez AlvarezNessuna valutazione finora

- Politica Comercial Desarrollo Economico MARIO TELLO1Documento14 paginePolitica Comercial Desarrollo Economico MARIO TELLO1Cpc Marcos Perez AlvarezNessuna valutazione finora

- 10.08.2019 Niif 15 - Nuevos Criterios Del Devengado TributarioDocumento35 pagine10.08.2019 Niif 15 - Nuevos Criterios Del Devengado TributarioCpc Marcos Perez AlvarezNessuna valutazione finora

- Crea Tu Empresa ExitosaDocumento6 pagineCrea Tu Empresa ExitosaCpc Marcos Perez AlvarezNessuna valutazione finora

- Http://es Scribd Com/doc/60035495/pandillajeDocumento26 pagineHttp://es Scribd Com/doc/60035495/pandillajeNery Cancapa HuaricalloNessuna valutazione finora

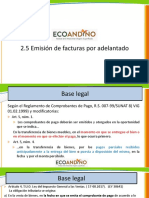

- Facturas AdelantadaDocumento8 pagineFacturas AdelantadaCpc Marcos Perez AlvarezNessuna valutazione finora

- 2.3 DevengadosDocumento13 pagine2.3 DevengadosCpc Marcos Perez AlvarezNessuna valutazione finora

- Comercio Internacional y Medio AmbienteDocumento37 pagineComercio Internacional y Medio AmbienteCpc Marcos Perez Alvarez100% (1)

- 2.7 Notas de CreditoDocumento17 pagine2.7 Notas de CreditoCpc Marcos Perez AlvarezNessuna valutazione finora

- 2.3 DevengadosDocumento13 pagine2.3 DevengadosCpc Marcos Perez AlvarezNessuna valutazione finora

- Img 0003 PDFDocumento1 paginaImg 0003 PDFCpc Marcos Perez AlvarezNessuna valutazione finora

- 2.3 DevengadosDocumento13 pagine2.3 DevengadosCpc Marcos Perez AlvarezNessuna valutazione finora

- 2.6 Facturas y Guias de RemisionDocumento13 pagine2.6 Facturas y Guias de RemisionCpc Marcos Perez AlvarezNessuna valutazione finora

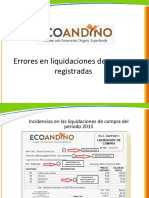

- 2.4 Errores en Liquidaciones de Compra - RecomendacionesDocumento52 pagine2.4 Errores en Liquidaciones de Compra - RecomendacionesCpc Marcos Perez AlvarezNessuna valutazione finora

- Presentación PEA CAFE TCXVI - 2012Documento41 paginePresentación PEA CAFE TCXVI - 2012Cpc Marcos Perez AlvarezNessuna valutazione finora

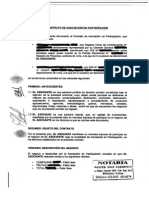

- Contrato de ParticipacionDocumento1 paginaContrato de ParticipacionCpc Marcos Perez AlvarezNessuna valutazione finora

- Exposicion BraasilDocumento9 pagineExposicion Braasilalexgino1477aNessuna valutazione finora

- Implicancias Tributarias Contratos de ParticipacionDocumento4 pagineImplicancias Tributarias Contratos de ParticipacionCpc Marcos Perez AlvarezNessuna valutazione finora

- Implicancias Tributarias Contratos de ParticipacionDocumento4 pagineImplicancias Tributarias Contratos de ParticipacionCpc Marcos Perez AlvarezNessuna valutazione finora

- Ciencia NormalDocumento21 pagineCiencia NormalCpc Marcos Perez AlvarezNessuna valutazione finora

- Caso PracticoDocumento1 paginaCaso PracticoAlexia CastilloNessuna valutazione finora

- Lista de Verificación de CumplimientoDocumento5 pagineLista de Verificación de Cumplimientopaolacarreraalva100% (1)

- ¿Qué Es El Modelo CanvasDocumento18 pagine¿Qué Es El Modelo Canvasalessandra mendoza100% (1)

- U1 - Generalidades y Evolución de La Gestión Del Emprendimiento ProfesionalDocumento33 pagineU1 - Generalidades y Evolución de La Gestión Del Emprendimiento ProfesionaljessicaNessuna valutazione finora

- ZaraDocumento20 pagineZaraJosé ValenzuelaNessuna valutazione finora

- Final de Contratos CompletosDocumento53 pagineFinal de Contratos CompletosSantino ZapataNessuna valutazione finora

- Primera Entrega - Distribucion de PlantaDocumento7 paginePrimera Entrega - Distribucion de PlantaLeidy GómezNessuna valutazione finora

- 04 CENTRUM Contenido Teorico PODI S3 y S4 Gestion de Inventarios Del Jueves 01.09.2022Documento40 pagine04 CENTRUM Contenido Teorico PODI S3 y S4 Gestion de Inventarios Del Jueves 01.09.2022meryNessuna valutazione finora

- Examen de Grado-UIPDocumento2 pagineExamen de Grado-UIPkarisma coronaNessuna valutazione finora

- Tema 3 Registro de Las Operaciones en Los Libros de Contabilidad ObligatorioDocumento17 pagineTema 3 Registro de Las Operaciones en Los Libros de Contabilidad ObligatorioAnder AnzoáteguiNessuna valutazione finora

- Proyecto Final GestiónDocumento17 pagineProyecto Final GestiónSEBASTIAN MUÑOZNessuna valutazione finora

- Cap. 3. Canvas, Pest y PorterDocumento42 pagineCap. 3. Canvas, Pest y PorterGuevara FlorNessuna valutazione finora

- 3 Microeconomia - Fundamentos - Langer Costa Rodriguez - Cap. 4Documento50 pagine3 Microeconomia - Fundamentos - Langer Costa Rodriguez - Cap. 4Zulema EnriqueNessuna valutazione finora

- EQA - Plan de Auditoria ISO 27001 - 2013 Seguimiento - VDocumento5 pagineEQA - Plan de Auditoria ISO 27001 - 2013 Seguimiento - VJORGE PIERRENessuna valutazione finora

- Proyecto Creación de Un RestauranteDocumento30 pagineProyecto Creación de Un RestauranteDaniielTorresNessuna valutazione finora

- Investigación de Marketing EmocionalDocumento10 pagineInvestigación de Marketing EmocionalELOISA2009Nessuna valutazione finora

- Normas Sustantivas y MaterialesDocumento15 pagineNormas Sustantivas y MaterialeslauraNessuna valutazione finora

- SERVICIO AL CLIENTE-Unidad 1. Aspectos Generales de La ComunicaciónDocumento13 pagineSERVICIO AL CLIENTE-Unidad 1. Aspectos Generales de La ComunicaciónR Rincón YecidNessuna valutazione finora

- ESTRATEGIA DE RECLUTAMIENTO Y SELECCIÓN DE PERSONAL ¿Cómo Atraer Al Mejor TalentoDocumento2 pagineESTRATEGIA DE RECLUTAMIENTO Y SELECCIÓN DE PERSONAL ¿Cómo Atraer Al Mejor TalentoSusan ArreolaNessuna valutazione finora

- Clase 04 Antofagasta 2021Documento38 pagineClase 04 Antofagasta 2021Franko Encalada ValenciaNessuna valutazione finora

- 9 - Timing de Implantación Del Negocio OnlineDocumento4 pagine9 - Timing de Implantación Del Negocio OnlineIbai ArregiNessuna valutazione finora

- Proyecto de Investigacion Fraudes y Su Afectación en Los Contadores PúblicosDocumento11 pagineProyecto de Investigacion Fraudes y Su Afectación en Los Contadores PúblicosVivi BordaNessuna valutazione finora

- 2 Evaluacion Auxiliar AdministrativaDocumento2 pagine2 Evaluacion Auxiliar AdministrativaDaniel Garces DavilaNessuna valutazione finora

- Seguimiento Operaciones 2Documento52 pagineSeguimiento Operaciones 2MarkoOcampoEnriqueNessuna valutazione finora

- Marianela Huerta G. - Control 4.contabilidad y Finanzas para La Toma de DecisionesDocumento6 pagineMarianela Huerta G. - Control 4.contabilidad y Finanzas para La Toma de DecisionesLorencito Recarey Torres50% (2)

- Inv Cont.4Documento3 pagineInv Cont.4Manuel Gael Camara NacerNessuna valutazione finora

- Tema #3.1Documento15 pagineTema #3.1Hamletj BCNessuna valutazione finora

- (1 Parte) Renta y Dinero (Ade)Documento147 pagine(1 Parte) Renta y Dinero (Ade)Jo Ma Sa DuNessuna valutazione finora