Potrebbero piacerti anche

- Auditoría de Gestión Al GADDocumento15 pagineAuditoría de Gestión Al GADadriana garciaNessuna valutazione finora

- Clase 2Documento2 pagineClase 2manuelaNessuna valutazione finora

- Guia de Ejercicios Practicos de EVADocumento3 pagineGuia de Ejercicios Practicos de EVAPao DiazNessuna valutazione finora

- El Sistema ABC-evaDocumento9 pagineEl Sistema ABC-evaGiovana Taipe EspinozaNessuna valutazione finora

- Leche AndinaDocumento43 pagineLeche AndinaKathya RoblesNessuna valutazione finora

- Caso Duzac CA 8-1 FinalDocumento8 pagineCaso Duzac CA 8-1 FinalStefy MolinerosNessuna valutazione finora

- AseveracionesDocumento16 pagineAseveracionesRoberth UrbanoNessuna valutazione finora

- Examen Final Nic - Niif para Activos Dic 02 de 2020Documento2 pagineExamen Final Nic - Niif para Activos Dic 02 de 2020alis michell perezNessuna valutazione finora

- Nagu y NiasDocumento12 pagineNagu y NiasHo-San KeNnNessuna valutazione finora

- Capitulo 4 Valor DineroDocumento41 pagineCapitulo 4 Valor DineroEsteban MuñozNessuna valutazione finora

- El Estado de Flujo de EfectivoDocumento2 pagineEl Estado de Flujo de EfectivoYuli QuintoNessuna valutazione finora

- NIA 230. Comentarios de Expertos. Abril-2017.Documento8 pagineNIA 230. Comentarios de Expertos. Abril-2017.Jesus Alejandro Kauil KumulNessuna valutazione finora

- Modelo Informe de Auditoria Emitido Por Un Auditor IndependienteDocumento5 pagineModelo Informe de Auditoria Emitido Por Un Auditor IndependienteMARLON ENRIQUE ORTIZ FLORESNessuna valutazione finora

- Ajuste Anual Soluciones PDFDocumento42 pagineAjuste Anual Soluciones PDFAna Ruth De La Cruz LópezNessuna valutazione finora

- Estados Financieros Presupuestados y Análisis de La InformaciónDocumento26 pagineEstados Financieros Presupuestados y Análisis de La InformaciónKatherineNessuna valutazione finora

- Nia 560Documento1 paginaNia 560Jestud AlvaradoNessuna valutazione finora

- Cuadro NAGAsDocumento1 paginaCuadro NAGAsDavid I Polanco MenaNessuna valutazione finora

- Sumaria Pagos Anticipados 4Documento76 pagineSumaria Pagos Anticipados 4mario lopez aguilarNessuna valutazione finora

- If-Ensayo-Análisis e Interpretación de Ee - FFDocumento5 pagineIf-Ensayo-Análisis e Interpretación de Ee - FFLeidi GutierrezNessuna valutazione finora

- Infografía de Balanza de Comprobación Ricardo Hernandez Quezada 1d7Documento3 pagineInfografía de Balanza de Comprobación Ricardo Hernandez Quezada 1d7Richy HernandezNessuna valutazione finora

- Ciclo de Conversión Del EfectivoDocumento3 pagineCiclo de Conversión Del Efectivolosinges ciberlos ingesNessuna valutazione finora

- Seminari de Finanzas Practica Flujo de Caja. El Poncho.Documento2 pagineSeminari de Finanzas Practica Flujo de Caja. El Poncho.GianniGuevaraNessuna valutazione finora

- Factores de Error y Riegos Del Control PresupuestarioDocumento2 pagineFactores de Error y Riegos Del Control PresupuestarioLaura GonzalezNessuna valutazione finora

- Cap 3Documento22 pagineCap 3SoniaChichNessuna valutazione finora

- Resumen MQRDocumento5 pagineResumen MQRKarol Acuña VargasNessuna valutazione finora

- CA Sos Direc Cio Financier ADocumento56 pagineCA Sos Direc Cio Financier ANenita Abad0% (1)

- Fuentes de Financiamiento TRABAJODocumento9 pagineFuentes de Financiamiento TRABAJOFLOREYMINessuna valutazione finora

- Ajustes Por ReclasificacionesDocumento7 pagineAjustes Por ReclasificacionesALexis Israel ChNessuna valutazione finora

- Encuesta Sobre Cultura Tributaria y El Libro de ReclamacionesDocumento1 paginaEncuesta Sobre Cultura Tributaria y El Libro de ReclamacionesDiemer Muñoz PerezNessuna valutazione finora

- Estados FinancierosDocumento8 pagineEstados FinancierosJulissa D. VeraNessuna valutazione finora

- oBLIGACIONES cASABACADocumento11 pagineoBLIGACIONES cASABACAJF MusicNessuna valutazione finora

- Ciclo NominaDocumento12 pagineCiclo NominaAdrián LlaulliNessuna valutazione finora

- Material de Practica 09062022Documento13 pagineMaterial de Practica 09062022Valeria MarrufoNessuna valutazione finora

- Caso Practico Fondo de ManiobraDocumento5 pagineCaso Practico Fondo de ManiobraanfyNessuna valutazione finora

- Dictamen Con SalvedadesDocumento9 pagineDictamen Con SalvedadesAryhanna PérezNessuna valutazione finora

- Grupo AuditotriaDocumento20 pagineGrupo AuditotriaRossy AydeeNessuna valutazione finora

- Presupuesto Caja. CompletoDocumento14 paginePresupuesto Caja. Completolina marcela capera cardonaNessuna valutazione finora

- Semana 02 Flujos de Efectivo Relevantes.Documento11 pagineSemana 02 Flujos de Efectivo Relevantes.Piero VargasNessuna valutazione finora

- PresupuestoDocumento55 paginePresupuestoccristiancamiloNessuna valutazione finora

- Propiedad Planta y EquipoDocumento32 paginePropiedad Planta y EquipoMarvin MejiaNessuna valutazione finora

- 47 - 49Documento18 pagine47 - 49Miguel ÁngelNessuna valutazione finora

- Administracion Basada en ActividadesDocumento44 pagineAdministracion Basada en ActividadesCarmen Liliana Siu YonNessuna valutazione finora

- Instrumentos de Renta VariableDocumento30 pagineInstrumentos de Renta VariableLester López HernandezNessuna valutazione finora

- 03 - PRONACA Plantilla Por Resolver - Valoración Por Múltiplos de MercadoDocumento39 pagine03 - PRONACA Plantilla Por Resolver - Valoración Por Múltiplos de MercadoJos AlexandraNessuna valutazione finora

- Taller Planeacion y El Presupuesto MaestroDocumento6 pagineTaller Planeacion y El Presupuesto MaestroAlfredo HernandezNessuna valutazione finora

- Plantilla de Presupuesto para Evento 1 en ExcelDocumento4 paginePlantilla de Presupuesto para Evento 1 en ExcelRenzoyAri MusicNessuna valutazione finora

- Clase Magistral de Auditoria Financiera Ii. HernandezDocumento30 pagineClase Magistral de Auditoria Financiera Ii. Hernandezdomingo_hcNessuna valutazione finora

- Balance General de PatrimonioDocumento24 pagineBalance General de PatrimonioJhon Fredy VasquezNessuna valutazione finora

- ULAM Modulo Informe Del Auditor ExamenDocumento4 pagineULAM Modulo Informe Del Auditor ExamenMarta Maria Picado LopezNessuna valutazione finora

- Introduccion A La AuditoriaDocumento51 pagineIntroduccion A La AuditoriaAnaly DiazNessuna valutazione finora

- Glosario de Auditoria ForenseDocumento2 pagineGlosario de Auditoria ForensekevinNessuna valutazione finora

- 18 - Beneficio A Los Empleados y de Retiro (NIC 19 y 26)Documento35 pagine18 - Beneficio A Los Empleados y de Retiro (NIC 19 y 26)Maxi AgusNessuna valutazione finora

- G08-Sistemas de Costos Basados en Actividades AbcDocumento27 pagineG08-Sistemas de Costos Basados en Actividades Abcyatsen quispe reyesNessuna valutazione finora

- Control Interno Contable Operativo y AdministrativoDocumento17 pagineControl Interno Contable Operativo y AdministrativoJustin CaseyNessuna valutazione finora

- Tarea Auditoria CajaDocumento14 pagineTarea Auditoria CajaJulissa D. VeraNessuna valutazione finora

- Administracion FinancieraDocumento8 pagineAdministracion FinancieraJulissa D. VeraNessuna valutazione finora

- Presupuesto de CapitalDocumento23 paginePresupuesto de CapitalJORDYSTYLENessuna valutazione finora

- Presupuesto de CapitalDocumento46 paginePresupuesto de CapitalGuillermo Garcia100% (1)

- Estudio FinancieroDocumento7 pagineEstudio FinancieroYoang Daniel José GonzálezNessuna valutazione finora

- Finanzas Corporativas II.Documento2 pagineFinanzas Corporativas II.Miguel Andrés Alvarado A.Nessuna valutazione finora

- Album (1080 × 1700 PX)Documento11 pagineAlbum (1080 × 1700 PX)daneysiNessuna valutazione finora

- Amarillo Profesional Gradiente Tecnología OrganigramaDocumento2 pagineAmarillo Profesional Gradiente Tecnología OrganigramadaneysiNessuna valutazione finora

- Guia de Estilo para Presentacion de Tesis Maestria UPH 2020Documento27 pagineGuia de Estilo para Presentacion de Tesis Maestria UPH 2020daneysiNessuna valutazione finora

- Amarillo Profesional Gradiente Tecnología OrganigramaDocumento2 pagineAmarillo Profesional Gradiente Tecnología OrganigramadaneysiNessuna valutazione finora

- Caso de Estudio Converse Chucks Los Amamos III PARCIALDocumento3 pagineCaso de Estudio Converse Chucks Los Amamos III PARCIALdaneysi100% (1)

- Tiempo de Cosecha Desafíos y Oportunidades Del Sector Agrícola en Centroamérica y La República Dominicana PDFDocumento439 pagineTiempo de Cosecha Desafíos y Oportunidades Del Sector Agrícola en Centroamérica y La República Dominicana PDFdaneysiNessuna valutazione finora

- Caracterización de La Cadena de Suministro Del Cultivo de Tilapia: Estudio de Caso - Productores de Chiriquí en PanamáDocumento20 pagineCaracterización de La Cadena de Suministro Del Cultivo de Tilapia: Estudio de Caso - Productores de Chiriquí en PanamádaneysiNessuna valutazione finora

- El Presupuesto de Capital 2Documento17 pagineEl Presupuesto de Capital 2daneysiNessuna valutazione finora

- TNF 01 e 77 MDocumento57 pagineTNF 01 e 77 MdaneysiNessuna valutazione finora

- Finca Camaronera El Faro CholutecaDocumento21 pagineFinca Camaronera El Faro CholutecadaneysiNessuna valutazione finora

- Jornalizacion Curso de MercadotecniaDocumento4 pagineJornalizacion Curso de Mercadotecniadaneysi100% (1)

- Compras PDFDocumento23 pagineCompras PDFdaneysiNessuna valutazione finora

- Rubrica Gestion de La CalidadDocumento2 pagineRubrica Gestion de La CalidaddaneysiNessuna valutazione finora

- Apuntes Contabilidad Uf0314Documento61 pagineApuntes Contabilidad Uf0314Silvia CnNessuna valutazione finora

- Emprendimiento 1er Clase DemostrativaDocumento3 pagineEmprendimiento 1er Clase DemostrativaJhonny Yacelga Miller100% (1)

- APALANCAMIENTODocumento4 pagineAPALANCAMIENTONidia TobarNessuna valutazione finora

- Anexo I - Casos Prácticos Unidades 1 A 3Documento6 pagineAnexo I - Casos Prácticos Unidades 1 A 3tiyipuyolNessuna valutazione finora

- Marcopolo Primer Parcial - Natasha Bravo 1135418Documento15 pagineMarcopolo Primer Parcial - Natasha Bravo 1135418Natasha BravoNessuna valutazione finora

- 2 Fase Proyectos de Inversion UCSMDocumento3 pagine2 Fase Proyectos de Inversion UCSMBryanAlexanderSuri83% (6)

- Microsoft PowerPoint - Semana 2 - Unidad 3 - Imagen (Modo de Compatibilidad)Documento22 pagineMicrosoft PowerPoint - Semana 2 - Unidad 3 - Imagen (Modo de Compatibilidad)Brando Medina SebastianNessuna valutazione finora

- LECCION3Documento15 pagineLECCION3Jhon Alfredo Mamani ZapanaNessuna valutazione finora

- Plan Nacional de Desarrollo IndustrialDocumento2 paginePlan Nacional de Desarrollo IndustrialJovyt Lopez miguel0% (1)

- Presupuesto de CapitalDocumento6 paginePresupuesto de CapitalJazmin VegaNessuna valutazione finora

- 1 Virtual Evaluación Por Par Caso Estados de Cambios en El Patrimonio NetoDocumento2 pagine1 Virtual Evaluación Por Par Caso Estados de Cambios en El Patrimonio NetokazumiNessuna valutazione finora

- Valoracion Economica de Cuencas HidrograficasDocumento18 pagineValoracion Economica de Cuencas HidrograficasJohnnie ArroboNessuna valutazione finora

- Trabajo Grupal 2Documento11 pagineTrabajo Grupal 2Dalvis CedeñoNessuna valutazione finora

- 12 Pasos para Cosechar Una Vida Financieramente ResponsableDocumento30 pagine12 Pasos para Cosechar Una Vida Financieramente ResponsableJavier RuizNessuna valutazione finora

- Tarea Capítulo 11 - Lilian Barahona PDFDocumento5 pagineTarea Capítulo 11 - Lilian Barahona PDFLili BarahonaNessuna valutazione finora

- Banco Credit Suisse Mexico S A - 5aaeb4981723dd2a463a1a13Documento15 pagineBanco Credit Suisse Mexico S A - 5aaeb4981723dd2a463a1a13Carlos Alberto Chavez Aznaran IINessuna valutazione finora

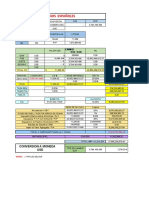

- Convertiri FinanzasDocumento65 pagineConvertiri FinanzasElizabeth Puma CuritomayNessuna valutazione finora

- Examen Parcial - Semana 4 Intento 3Documento12 pagineExamen Parcial - Semana 4 Intento 3lucia1702Nessuna valutazione finora

- Fundamentos Básicos Del Mercado de Valores para El Inversionista Parte 1Documento3 pagineFundamentos Básicos Del Mercado de Valores para El Inversionista Parte 1Harwin Jose Moya Vega100% (1)

- Aguas SaborizadasDocumento150 pagineAguas SaborizadasjaimesolizbNessuna valutazione finora

- Resumen ExamenDocumento8 pagineResumen ExamenFanny MoraNessuna valutazione finora

- Actividad #1 - Análisis FinancieroDocumento12 pagineActividad #1 - Análisis FinancieroHENRY ESPARZANessuna valutazione finora

- Valoracion Imp CervezasDocumento25 pagineValoracion Imp Cervezasshirley labradorNessuna valutazione finora

- Cap 6Documento5 pagineCap 6Julia Segovia Campodónico0% (1)

- Mapa Conceptual Gerencia FinancieraDocumento7 pagineMapa Conceptual Gerencia FinancieraYurley HernándezNessuna valutazione finora

- 5.3 Administración Financiera - Material de Apoyo 2do ParcialDocumento2 pagine5.3 Administración Financiera - Material de Apoyo 2do ParcialJosue VasqueNessuna valutazione finora

- Producto 6-Estudio FinancieroDocumento31 pagineProducto 6-Estudio FinancieroCristina MinaNessuna valutazione finora

- PMD-Tema 1-Introducción Al Marketing DigitalDocumento22 paginePMD-Tema 1-Introducción Al Marketing Digitalverocs.marketingdigitalNessuna valutazione finora

- Examen Final - Semana 8 - RA - PRIMER BLOQUE-GERENCIA FINANCIERA - (GRUPO17)Documento14 pagineExamen Final - Semana 8 - RA - PRIMER BLOQUE-GERENCIA FINANCIERA - (GRUPO17)Milena CortésNessuna valutazione finora

- Guía 8 Fundamentación de Matemática FinancieraDocumento12 pagineGuía 8 Fundamentación de Matemática Financieraluz velandiaNessuna valutazione finora