Potrebbero piacerti anche

- 07 10 2017 Somos Tesoro Seguridad y Salud - CompressedDocumento132 pagine07 10 2017 Somos Tesoro Seguridad y Salud - CompressedJerico MarceloNessuna valutazione finora

- 05 Practica Hidrologia - PPDocumento20 pagine05 Practica Hidrologia - PPJerico MarceloNessuna valutazione finora

- InfiltracionDocumento61 pagineInfiltracionSol R HuamanNessuna valutazione finora

- Calculo de Poblacion y ConsumoDocumento11 pagineCalculo de Poblacion y ConsumoSam Silguera EspinalNessuna valutazione finora

- Los Partidos PoliticosDocumento15 pagineLos Partidos PoliticosgabrielharrisvNessuna valutazione finora

- 080509Documento100 pagine080509Rotsen ZanNessuna valutazione finora

- 9.seguridad MineraDocumento69 pagine9.seguridad MineraMiguel AryCh Ar-etlNessuna valutazione finora

- MANUAL DE Formulas Geológicas-MinerasDocumento10 pagineMANUAL DE Formulas Geológicas-MinerasAlvaro82% (11)

- Moreno CN PDFDocumento169 pagineMoreno CN PDFWillan Villanueva BolañosNessuna valutazione finora

- Tamaño Óptimo de Explotación en Función de Parámetros EconómicosDocumento151 pagineTamaño Óptimo de Explotación en Función de Parámetros Económicoswenrique01Nessuna valutazione finora

- Trabajo de Sanitarias Calculo de Tuberias PDFDocumento20 pagineTrabajo de Sanitarias Calculo de Tuberias PDFSAMNessuna valutazione finora

- Avanza Minero Continental 2020 PDFDocumento9 pagineAvanza Minero Continental 2020 PDFJerico MarceloNessuna valutazione finora

- Guia D Las Buenas Practicas en Seguridad Minera en Al Pequeña MineriaDocumento77 pagineGuia D Las Buenas Practicas en Seguridad Minera en Al Pequeña Mineriapablo reyes100% (5)

- Calculo de Predimensionamiento en ExcelDocumento12 pagineCalculo de Predimensionamiento en ExcelJerico MarceloNessuna valutazione finora

- Calculo de Predimensionamiento en ExcelDocumento12 pagineCalculo de Predimensionamiento en ExcelJerico MarceloNessuna valutazione finora

- Ventilacion en Mineria Subterranea Cap IDocumento33 pagineVentilacion en Mineria Subterranea Cap IYhuriko Guillermo QuijadaNessuna valutazione finora

- 5.1.3 Estabilidad Física de Botaderos de DesmontesDocumento16 pagine5.1.3 Estabilidad Física de Botaderos de DesmontesYojhan Sadaam Orrillo CarranzaNessuna valutazione finora

- 080509Documento100 pagine080509Rotsen ZanNessuna valutazione finora

- Semana 01 Centrales Eléctricas 2019Documento2 pagineSemana 01 Centrales Eléctricas 2019Jerico MarceloNessuna valutazione finora

- EY 10 Principales Industria Minera 2017 2018Documento16 pagineEY 10 Principales Industria Minera 2017 2018Miguel Jordán Jara100% (1)

- Los Partidos PoliticosDocumento15 pagineLos Partidos PoliticosgabrielharrisvNessuna valutazione finora

- Salud Seg Mineria PDFDocumento108 pagineSalud Seg Mineria PDFg665013Nessuna valutazione finora

- 080509Documento100 pagine080509Rotsen ZanNessuna valutazione finora

- 18 Selección Del Asentamiento para Las TRDocumento28 pagine18 Selección Del Asentamiento para Las TRJuan Pablo Rodas BarjaNessuna valutazione finora

- Actividad Minera en El Perú Definiciones Ministerio de Energia y Minas Ing. Victor Vargas VargasDocumento34 pagineActividad Minera en El Perú Definiciones Ministerio de Energia y Minas Ing. Victor Vargas VargasstreyaNessuna valutazione finora

- 5 CriteriosDocumento70 pagine5 Criteriosmarlon238Nessuna valutazione finora

- Los Partidos PoliticosDocumento15 pagineLos Partidos PoliticosgabrielharrisvNessuna valutazione finora

- Conexiones de Tubulares APIDocumento39 pagineConexiones de Tubulares APIAlejo Calahorrano33% (3)

- Presiones de FormacionDocumento42 paginePresiones de FormacionFavio Cardoso Velasco100% (1)

- Actividad Minera en El PerúDocumento25 pagineActividad Minera en El PerúWilliams Nelson Valencia ArgandoñaNessuna valutazione finora

- Examen Final Ingenieria FinancieraDocumento11 pagineExamen Final Ingenieria FinancieraDanielVargasNessuna valutazione finora

- Preguntas F3 V7Documento89 paginePreguntas F3 V7Diego TinocoNessuna valutazione finora

- 554material para Practicas Modulos 07 y 08 (Cuarta Clase Presencial)Documento13 pagine554material para Practicas Modulos 07 y 08 (Cuarta Clase Presencial)armandoNessuna valutazione finora

- Factura Comercial de Importacion de Alemania-MexicoDocumento2 pagineFactura Comercial de Importacion de Alemania-MexicoJoanathan Torres CardenasNessuna valutazione finora

- FORM. 22 A.T. 2016 Con FormulasDocumento13 pagineFORM. 22 A.T. 2016 Con FormulasIng Jonathan David Alarcón IbacacheNessuna valutazione finora

- Hoja VidaDocumento6 pagineHoja Vidaofir100% (4)

- Contrato de Arrendamiento de Automóvil A Plazo Determinado 25-03-2013Documento4 pagineContrato de Arrendamiento de Automóvil A Plazo Determinado 25-03-2013Dante Joel A. HNessuna valutazione finora

- GacetaNo 28198a 20170117 PDFDocumento286 pagineGacetaNo 28198a 20170117 PDFxiomara martinezNessuna valutazione finora

- Utilización de Servicios de No DomiciliadosDocumento12 pagineUtilización de Servicios de No DomiciliadosCarlos Diego Efe ZentNessuna valutazione finora

- Barajasd A1u1 TDDocumento6 pagineBarajasd A1u1 TDDavid Antonio BarajasNessuna valutazione finora

- Actividad 4 Cristina OchoaDocumento11 pagineActividad 4 Cristina OchoaCristina OchoaNessuna valutazione finora

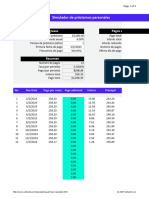

- Simulador de Prestamos Personales1Documento4 pagineSimulador de Prestamos Personales1yelusiNessuna valutazione finora

- Que Son Los ImpuestosDocumento2 pagineQue Son Los ImpuestosJoel JiménezNessuna valutazione finora

- Principios de Contabilidad Generalmente AceptadosDocumento13 paginePrincipios de Contabilidad Generalmente AceptadosluanaNessuna valutazione finora

- ResumenDocumento6 pagineResumenGerardo AntonioNessuna valutazione finora

- Actos de Administración y Disposición de Bienes Públicos SBN PerúDocumento40 pagineActos de Administración y Disposición de Bienes Públicos SBN PerúEricson Nathals SolisNessuna valutazione finora

- Balance de Comprobación de Sumas y SaldosDocumento5 pagineBalance de Comprobación de Sumas y SaldosJunior C BrionesNessuna valutazione finora

- Documento 8Documento5 pagineDocumento 8Angelo FloresNessuna valutazione finora

- Examen Parcial Semana 4 Admcion FinancieraDocumento13 pagineExamen Parcial Semana 4 Admcion Financieranada especial0% (1)

- Deber Descuento Simple Saldos Deudores Cuentas de AhorroDocumento2 pagineDeber Descuento Simple Saldos Deudores Cuentas de AhorroSaskia SánchezNessuna valutazione finora

- Principios de Contabilidad Generalmente AceptadosDocumento15 paginePrincipios de Contabilidad Generalmente AceptadosLita M. Ocampo MestanzaNessuna valutazione finora

- Inside Job y Crisis SubprimeDocumento4 pagineInside Job y Crisis SubprimeDepartamento ContabilidadNessuna valutazione finora

- Análisis de La Ley Del IvaDocumento9 pagineAnálisis de La Ley Del IvaJackie Maza100% (2)

- Tarea 4 ContaDocumento5 pagineTarea 4 ContaNoraEBolaños100% (1)

- Con Las Manos LimpiasDocumento8 pagineCon Las Manos LimpiasJesús TorresNessuna valutazione finora

- 350 240650 190308540318820071Documento6 pagine350 240650 190308540318820071tatiana gonzalezNessuna valutazione finora

- Ejercicios de Administración FinancieraDocumento10 pagineEjercicios de Administración FinancieraZirley Arista LópezNessuna valutazione finora

- Unidad III - Administracion de Capital de Trabajo y Financiamiento A Corto PlazoDocumento14 pagineUnidad III - Administracion de Capital de Trabajo y Financiamiento A Corto PlazoEdwin AlvaradoNessuna valutazione finora

- El WACCDocumento2 pagineEl WACCMatías Romero ArmasNessuna valutazione finora

- Analisis EconomicoDocumento36 pagineAnalisis Economicofernandoc19Nessuna valutazione finora