Potrebbero piacerti anche

- Tarea 4 Comu2Documento19 pagineTarea 4 Comu2santiago quirozNessuna valutazione finora

- Tarea 4 Comu2Documento2 pagineTarea 4 Comu2Emy NV84% (37)

- Tarea 3 Comu2Documento2 pagineTarea 3 Comu2David Lopez76% (76)

- Tarea 3 Comu2Documento5 pagineTarea 3 Comu2santiago quirozNessuna valutazione finora

- Tarea 3 Comu2Documento2 pagineTarea 3 Comu2David Lopez76% (76)

- Tarea 3 Comu2Documento2 pagineTarea 3 Comu2David Lopez76% (76)

- Universidad Mayor de San Andres Facultad de Ciencias Economicas Y Financieras Carrera de AuditoriaDocumento1 paginaUniversidad Mayor de San Andres Facultad de Ciencias Economicas Y Financieras Carrera de AuditoriaVlady RiosNessuna valutazione finora

- Segundo Parcial Analisis Financiero Ana LigiaDocumento8 pagineSegundo Parcial Analisis Financiero Ana LigiaVictor Miguel Figuereo BisonoNessuna valutazione finora

- Análisis financiero proyecto planta producciónDocumento13 pagineAnálisis financiero proyecto planta producciónLaura Melissa González CruzNessuna valutazione finora

- Estado financiero empresa Limonero HarryDocumento4 pagineEstado financiero empresa Limonero HarryYhomiNessuna valutazione finora

- Resumen de Derecho BancarioDocumento10 pagineResumen de Derecho Bancariopamela janet acuña garciaNessuna valutazione finora

- PRACTICA de Funciones Financieras 0107 PRACTICADocumento5 paginePRACTICA de Funciones Financieras 0107 PRACTICAAlexander DiazNessuna valutazione finora

- Entrega Final Contabilidad de ActivosDocumento22 pagineEntrega Final Contabilidad de ActivosEstiben Bosa0% (1)

- Contabilización empresa ropa YOSISEDocumento3 pagineContabilización empresa ropa YOSISEjeisonNessuna valutazione finora

- Caso Practico DupontDocumento12 pagineCaso Practico DupontSelvin CastroNessuna valutazione finora

- Adquisición Inmovilizado MaterialDocumento2 pagineAdquisición Inmovilizado MaterialAmanda Márquez AlonsoNessuna valutazione finora

- Form 1 Ex. Evaluacion Proy B - 2do ParcialDocumento4 pagineForm 1 Ex. Evaluacion Proy B - 2do ParcialFlores Incapoma Bryan EdgarNessuna valutazione finora

- HSBC 06 JunioDocumento4 pagineHSBC 06 JunioNéstor LorenzoNessuna valutazione finora

- Revisión de conceptos contables clave para entender estados financierosDocumento22 pagineRevisión de conceptos contables clave para entender estados financierosMijp34Nessuna valutazione finora

- Factura bancaria cargos comisión portes interésDocumento1 paginaFactura bancaria cargos comisión portes interésAngel Rodriguez PizarroNessuna valutazione finora

- Universidad de El Salvador Facultad de Ingeniería Y Arquitectura Escuela de Ingeniería Industrial Departamento Económico FinancieroDocumento23 pagineUniversidad de El Salvador Facultad de Ingeniería Y Arquitectura Escuela de Ingeniería Industrial Departamento Económico FinancieroIvonne RiveraNessuna valutazione finora

- Banorte 0264655783 Estado de Cuenta Enero 2018Documento2 pagineBanorte 0264655783 Estado de Cuenta Enero 2018Anthony ValeroNessuna valutazione finora

- La Cuenta y Sus ElementosDocumento34 pagineLa Cuenta y Sus ElementosCarol Stephany Matos AraujoNessuna valutazione finora

- Ejemplo SWAPDocumento12 pagineEjemplo SWAPGeekstersNessuna valutazione finora

- Catalogo de CuentasDocumento4 pagineCatalogo de CuentasNaye RodeaNessuna valutazione finora

- T03a E10 900031776 2017-09-30Documento30 pagineT03a E10 900031776 2017-09-30Luz HelenaNessuna valutazione finora

- Flores Luna Jesus..Documento14 pagineFlores Luna Jesus..yasuri del rosario Ramirez AcuñaNessuna valutazione finora

- El Sistema Financiero en ChileDocumento4 pagineEl Sistema Financiero en ChilesergioNessuna valutazione finora

- Elementos de Contabilidad. 2° Parte. Estados FinancierosDocumento21 pagineElementos de Contabilidad. 2° Parte. Estados FinancierosevelynNessuna valutazione finora

- Laboratorio 3 - GradientesDocumento10 pagineLaboratorio 3 - GradientesAndres BedoyaNessuna valutazione finora

- Desarrollo 4 de MarzoDocumento16 pagineDesarrollo 4 de MarzoMaria Claudia SerranoNessuna valutazione finora

- EMAPADocumento2 pagineEMAPAFreddy CopaNessuna valutazione finora

- Trabajo de Formacion Laboral Gestion Comercial y Ventas Cristian ArizaDocumento9 pagineTrabajo de Formacion Laboral Gestion Comercial y Ventas Cristian ArizaCristian Ariza SaavedraNessuna valutazione finora

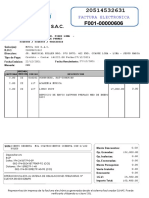

- 3G Motion Peru S.A.C.: Factura ElectronicaDocumento1 pagina3G Motion Peru S.A.C.: Factura ElectronicaDiego CornejoNessuna valutazione finora

- Nuevo informe auditor independienteDocumento5 pagineNuevo informe auditor independienteLiz RoblesNessuna valutazione finora

- Mi Primer Reto Contable S.A. de C.V. Propuesta 2022Documento3 pagineMi Primer Reto Contable S.A. de C.V. Propuesta 2022Cintia GarciaNessuna valutazione finora