Potrebbero piacerti anche

- La ResurreccionDocumento2 pagineLa ResurreccionHilmar SanchezNessuna valutazione finora

- Cocteles Iba-1-1-1-1-1Documento14 pagineCocteles Iba-1-1-1-1-1Hilmar SanchezNessuna valutazione finora

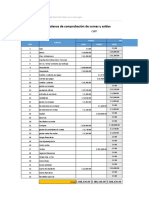

- Planilla de Excel de Balance de ComprobacionDocumento8 paginePlanilla de Excel de Balance de ComprobacionHilmar SanchezNessuna valutazione finora

- EJERCICIO 1 Del IVA Julio 2021 ResueltoDocumento5 pagineEJERCICIO 1 Del IVA Julio 2021 ResueltoHilmar Sanchez50% (2)

- Ejercicio 2 IVA 2021Documento1 paginaEjercicio 2 IVA 2021Hilmar SanchezNessuna valutazione finora

- Retiro El Encuentro Con JesusDocumento8 pagineRetiro El Encuentro Con JesusHilmar Sanchez100% (1)

- Auditoría de ExistenciasDocumento3 pagineAuditoría de ExistenciasRuben Pasaca HuancaNessuna valutazione finora

- Port Contabilidad AvanzadaDocumento165 paginePort Contabilidad AvanzadaAlina CristelNessuna valutazione finora

- Práctica Diodo ZenerDocumento9 paginePráctica Diodo ZenerKevin BarreraNessuna valutazione finora

- Competencias LaboralesDocumento14 pagineCompetencias LaboralesCualitCarNessuna valutazione finora

- Cesion MercantilDocumento2 pagineCesion MercantiljohnNessuna valutazione finora

- Prueba Mauricio 2.3Documento5 paginePrueba Mauricio 2.3mauricioNessuna valutazione finora

- Analisis Niif para Pymes Secciones 1 A La 20Documento18 pagineAnalisis Niif para Pymes Secciones 1 A La 20anabela saculNessuna valutazione finora

- GIINN U1 A3 MofrDocumento5 pagineGIINN U1 A3 MofrMonica Flores Resendiz67% (3)

- Laive S.ADocumento15 pagineLaive S.AJose MadueñoNessuna valutazione finora

- RizosDocumento4 pagineRizosLucia LotoNessuna valutazione finora

- Foro 17 Gestion Logistica SenaDocumento4 pagineForo 17 Gestion Logistica SenaYennys Daza SalinasNessuna valutazione finora

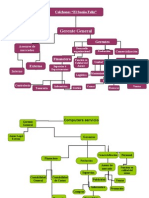

- Practica 6: OrganigramaDocumento3 paginePractica 6: Organigramagabrielatorres2l183% (6)

- Analisis de Diagnostico OrganizacionalDocumento4 pagineAnalisis de Diagnostico OrganizacionalandreaNessuna valutazione finora

- Ingredientes Bien Me SaveDocumento3 pagineIngredientes Bien Me SavePao' SofíaNessuna valutazione finora

- Peces PDFDocumento100 paginePeces PDFSantos Zosimo Ocas GoicocheaNessuna valutazione finora

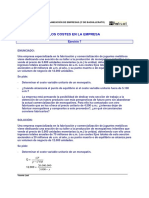

- BA Economía 9 Costes EmpresasDocumento2 pagineBA Economía 9 Costes Empresasoaml103Nessuna valutazione finora

- Visual FoxPro - Comandos)Documento13 pagineVisual FoxPro - Comandos)Wilber FloresNessuna valutazione finora

- Evaluacion Del Rubro CapitalDocumento2 pagineEvaluacion Del Rubro CapitalantoniNessuna valutazione finora

- PestanasDocumento4 paginePestanasGermany G CandoNessuna valutazione finora

- Hoja MembretadaDocumento1 paginaHoja MembretadaMilton LicardieNessuna valutazione finora

- Capitulo III Estado de Flujo Del EfectivoDocumento14 pagineCapitulo III Estado de Flujo Del EfectivoEsteban BruscoNessuna valutazione finora

- AccountStatus 73262 Culasso Bruno Javier 26-07-2019 27-09-2019Documento67 pagineAccountStatus 73262 Culasso Bruno Javier 26-07-2019 27-09-2019Bruno CulassoNessuna valutazione finora

- Eduardo Galeano - El Imperio Del ConsumoDocumento7 pagineEduardo Galeano - El Imperio Del ConsumoAnquitoNessuna valutazione finora

- Gelatina de MosaicoDocumento3 pagineGelatina de MosaicoDiana FuentesNessuna valutazione finora

- La Segmentación de Mercado Es Una Parte Integral de La Estrategia de Mercadotecnia de La CompañíaDocumento3 pagineLa Segmentación de Mercado Es Una Parte Integral de La Estrategia de Mercadotecnia de La Compañíageraldyne100% (1)

- Importancia de La AgronomíaDocumento10 pagineImportancia de La AgronomíaWilfredo Gonzales GuzmanNessuna valutazione finora

- TIRDocumento3 pagineTIRdavidespinosa100% (1)

- Interés Simple - Problemas ResueltosDocumento4 pagineInterés Simple - Problemas ResueltosRoberto74% (31)

- Separacion y Exclusion de SociosDocumento11 pagineSeparacion y Exclusion de SociosFernandez De Olivera YennyNessuna valutazione finora

- El Arte de Empezar - Sociodrama v9.2Documento9 pagineEl Arte de Empezar - Sociodrama v9.2boho chicNessuna valutazione finora