Potrebbero piacerti anche

- Igenieria FinancieraDocumento2 pagineIgenieria Financierananox1987Nessuna valutazione finora

- 2.3 Manejo de La Reconversión de DeudasDocumento11 pagine2.3 Manejo de La Reconversión de DeudasUacya Grupo ANessuna valutazione finora

- CASOS de Analisis - Adm FinancieroDocumento4 pagineCASOS de Analisis - Adm Financierojavier blanco floresNessuna valutazione finora

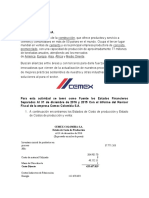

- CEMEX COLOMBIA costos producciónDocumento3 pagineCEMEX COLOMBIA costos producciónAngie Vega JaimesNessuna valutazione finora

- Pre NegociacionDocumento62 paginePre NegociacionAvalosNessuna valutazione finora

- Partidas Que Integran El SalarioDocumento8 paginePartidas Que Integran El SalarioSilverio Tellez0% (2)

- Análisis de Flujos de Efectivo para Proyectos de CapitalDocumento5 pagineAnálisis de Flujos de Efectivo para Proyectos de CapitalDiego Garcia ArellanoNessuna valutazione finora

- Proyecto Final CemexDocumento17 pagineProyecto Final CemexAndres Ivan Lopez Pech100% (1)

- Casos de Fracaso Administrativo EmpresarialDocumento10 pagineCasos de Fracaso Administrativo EmpresarialFlor Romero100% (1)

- 5 Pasos Indispensables para Tomar La Decisión de Ingresar A Un Mercado-Philip KotlerDocumento3 pagine5 Pasos Indispensables para Tomar La Decisión de Ingresar A Un Mercado-Philip KotlerCesar MontanaNessuna valutazione finora

- Eje CVU PatriaDocumento5 pagineEje CVU PatriaOscar Abdiel SaucedoNessuna valutazione finora

- Premisas para Proyecciones BimboDocumento5 paginePremisas para Proyecciones BimboAnonymous Vssu6S100% (1)

- Inversión PrecautoriaDocumento30 pagineInversión PrecautoriaEnrique Felix MorenoNessuna valutazione finora

- Análisis de operaciones logísticas en empresa cementeraDocumento20 pagineAnálisis de operaciones logísticas en empresa cementeraAmali Chura MamaniNessuna valutazione finora

- Cuál Es La Importancia de Las Finanzas Del Marketing Dentro de Una CompañíaDocumento2 pagineCuál Es La Importancia de Las Finanzas Del Marketing Dentro de Una Compañíabpm cav0% (1)

- Principales Cuentas Del Balance GeneralDocumento6 paginePrincipales Cuentas Del Balance GeneralOrlando Baeza100% (1)

- 3S - RADAR - Afersa RealizadoDocumento13 pagine3S - RADAR - Afersa RealizadoRENZO DAVID ASCENCIO ORELLANANessuna valutazione finora

- Empresa Comercial DurexDocumento6 pagineEmpresa Comercial DurexPriscilaSilvana92Nessuna valutazione finora

- Practica 2Documento1 paginaPractica 2Marco Jossiel Esteban MontielNessuna valutazione finora

- Ensayo de La Ventajas Competitivas de MéxicoDocumento4 pagineEnsayo de La Ventajas Competitivas de MéxicoAlbaro Viana ManriqueNessuna valutazione finora

- Presupuesto operativo y financiero para empresa industrialDocumento6 paginePresupuesto operativo y financiero para empresa industrialFRancioNessuna valutazione finora

- CASO Industria LarseDocumento3 pagineCASO Industria LarseEddieReNessuna valutazione finora

- Santo Domingo 2Documento1 paginaSanto Domingo 2Juan Sebastián CajamarcaNessuna valutazione finora

- Evaluación de Oportunidades Globales de MercadoDocumento3 pagineEvaluación de Oportunidades Globales de MercadoVictor LoraNessuna valutazione finora

- Fijación de Precios Basado en El Rendimiento DeseadoDocumento41 pagineFijación de Precios Basado en El Rendimiento DeseadoRosario GuadalupeNessuna valutazione finora

- Diagnostico Financiero Molsa 1Documento35 pagineDiagnostico Financiero Molsa 1Rebeca Hernandez67% (3)

- Generación de variables aleatorias continuas mediante el método de transformación inversa (ITMDocumento6 pagineGeneración de variables aleatorias continuas mediante el método de transformación inversa (ITMJahchatos ChNessuna valutazione finora

- Actividad #1Documento1 paginaActividad #1Margarita Rodriguez0% (1)

- Elsa Ortega Pérez - Ejemplo de Modelo AckoffDocumento6 pagineElsa Ortega Pérez - Ejemplo de Modelo AckoffElsy OrtegaNessuna valutazione finora

- Caso CompensacionesDocumento2 pagineCaso Compensacionesfernanda cortesNessuna valutazione finora

- Administración capital trabajoDocumento13 pagineAdministración capital trabajoLaura ReyesNessuna valutazione finora

- Fase I Conocimiento PreliminarDocumento26 pagineFase I Conocimiento Preliminarangelo herreraNessuna valutazione finora

- Ensayo Nif c4Documento6 pagineEnsayo Nif c4Camila NiñoNessuna valutazione finora

- Microempresas FCPy marketingDocumento16 pagineMicroempresas FCPy marketingcarolinaNessuna valutazione finora

- Decisiones de Financiamiento InternacionalDocumento10 pagineDecisiones de Financiamiento InternacionalCesar SanchezNessuna valutazione finora

- Intro Ducci OnDocumento4 pagineIntro Ducci OnLissette BarahonaNessuna valutazione finora

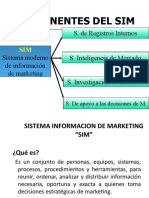

- Componentes Del SimDocumento17 pagineComponentes Del SimKJ ZapataNessuna valutazione finora

- Capitulo 6 - Presupuesto Maestro y Contabilidad Por Áreas de Responsabilidad - HorngrenDocumento5 pagineCapitulo 6 - Presupuesto Maestro y Contabilidad Por Áreas de Responsabilidad - HorngrenConstanza Maria Paderne100% (1)

- Historia P&GDocumento7 pagineHistoria P&Gcarmenfermin2611Nessuna valutazione finora

- Mapa 2Documento1 paginaMapa 2Jenny Msr100% (1)

- A.A.1 AudDocumento4 pagineA.A.1 AudAdris PaceNessuna valutazione finora

- La reinversión de beneficios: ventajas y conceptos claveDocumento6 pagineLa reinversión de beneficios: ventajas y conceptos claveBrian Herrera GNessuna valutazione finora

- Reconocimiento de ingresos por adelantado según NIF 2Documento1 paginaReconocimiento de ingresos por adelantado según NIF 2emsz100% (1)

- Cadena de Valor FarmaciaDocumento8 pagineCadena de Valor FarmaciaChhristiaann MendozaNessuna valutazione finora

- FOGAPI Tiene Entre Sus Principales FuncionesDocumento4 pagineFOGAPI Tiene Entre Sus Principales FuncionesDiegoMegoGuerrero100% (2)

- CONTINENTAL AIRLINES: SISTEMA DE MONITOREO DE LLAMADASDocumento6 pagineCONTINENTAL AIRLINES: SISTEMA DE MONITOREO DE LLAMADASAlejandro Roberto Ochoa GonzalesNessuna valutazione finora

- El entorno fiscal y tributario en EcuadorDocumento10 pagineEl entorno fiscal y tributario en EcuadorAnonymous mh4SBU50% (4)

- Leonisa DiagnósticoDocumento21 pagineLeonisa DiagnósticoJuan Sebastian Vergara PosadaNessuna valutazione finora

- Estados de Resultados ANALITICO Y CONDENSADODocumento4 pagineEstados de Resultados ANALITICO Y CONDENSADODiosis Gpe Muñoz GarzaNessuna valutazione finora

- Impulsores de La Globalizacion GlobalizacionDocumento7 pagineImpulsores de La Globalizacion GlobalizacionKevin Morejon RualesNessuna valutazione finora

- Examen Unidad 1 Administracion FinancieraDocumento6 pagineExamen Unidad 1 Administracion FinancieraMARTHA MARTINEZ100% (1)

- Capítulo 24 - GFADocumento3 pagineCapítulo 24 - GFAJony LópezNessuna valutazione finora

- CASOS Presupuesto de CajaDocumento2 pagineCASOS Presupuesto de CajaAnonymous P9SMDyfNessuna valutazione finora

- Redistribucion Copa de OroDocumento19 pagineRedistribucion Copa de Oropeloy25Nessuna valutazione finora

- Elementos de Los Simuladores de NegociosDocumento15 pagineElementos de Los Simuladores de NegociosJesus Ricardo Salazar AcevedoNessuna valutazione finora

- Apuntes de AnálisisDocumento17 pagineApuntes de AnálisisLizzy ResendezNessuna valutazione finora

- UNIFICADO FINANZAS CORPORATIVASDocumento116 pagineUNIFICADO FINANZAS CORPORATIVASYoselin HerreraNessuna valutazione finora

- Resumen de Financial Literacy for Managers de Richard A. LambertDa EverandResumen de Financial Literacy for Managers de Richard A. LambertValutazione: 3 su 5 stelle3/5 (1)

- Administracion Financiera Faltan PocasDocumento16 pagineAdministracion Financiera Faltan PocasJonathan AnchundiaNessuna valutazione finora

- Capítulo 1 - AifDocumento5 pagineCapítulo 1 - AifivowoocNessuna valutazione finora

- EnsayoDocumento15 pagineEnsayoKlaren PDNessuna valutazione finora

- Perspectiva ContableDocumento4 paginePerspectiva ContableKlaren PDNessuna valutazione finora

- CV PamelaDocumento3 pagineCV PamelaKlaren PDNessuna valutazione finora

- CV PamelaDocumento2 pagineCV PamelaKlaren PDNessuna valutazione finora

- EstrategiaDocumento1 paginaEstrategiaKlaren PDNessuna valutazione finora

- Archivo AdjuntoDocumento1 paginaArchivo AdjuntoKlaren PDNessuna valutazione finora

- CV PamelaDocumento2 pagineCV PamelaKlaren PDNessuna valutazione finora

- Dap ParamongaDocumento4 pagineDap ParamongaKlaren PDNessuna valutazione finora

- T 2317 IndDocumento248 pagineT 2317 IndWashington LendroNessuna valutazione finora

- Mov CircularDocumento10 pagineMov CircularLuis Manuel Martinez NuñezNessuna valutazione finora

- Folleto IPADE Talento-Humano 21AGO23Documento17 pagineFolleto IPADE Talento-Humano 21AGO23Edna HernandezNessuna valutazione finora

- 3.1 Plan de MantenimientoDocumento35 pagine3.1 Plan de MantenimientoyeximarNessuna valutazione finora

- Etapas de La Evolucion Del TrabajoDocumento18 pagineEtapas de La Evolucion Del TrabajoHeidie PalaciosNessuna valutazione finora

- Informe Desembarque Pesquero en PucallpaDocumento16 pagineInforme Desembarque Pesquero en PucallpaTunombretsamajain Jose LiriodevalleNessuna valutazione finora

- EmocionesDocumento11 pagineEmocionesaleixis santosNessuna valutazione finora

- 2 - Dominios de Aplicación Del SoftwareDocumento2 pagine2 - Dominios de Aplicación Del SoftwarenahuelNessuna valutazione finora

- Principios Biblicos de La Misión Integral - Robert. GuerreroDocumento4 paginePrincipios Biblicos de La Misión Integral - Robert. GuerreroLic. Salomón Alvarez A.100% (1)

- 6 Cirrosis Fisiopatología 2019Documento72 pagine6 Cirrosis Fisiopatología 2019Raquel FrancoNessuna valutazione finora

- Selección de Voleibol Del Huila, Clasificado A Los Juegos NacionalesDocumento2 pagineSelección de Voleibol Del Huila, Clasificado A Los Juegos NacionalesLUIS RICARDO TOVAR CORTESNessuna valutazione finora

- CIMBRADocumento14 pagineCIMBRAAngeliro RosasNessuna valutazione finora

- Manual de Pavimentación y Aguas LluviasDocumento2 pagineManual de Pavimentación y Aguas LluviasElxjuanzhoOrmeñoNessuna valutazione finora

- Portafolio Pejerrey Campodonico Jesus AmeliaDocumento24 paginePortafolio Pejerrey Campodonico Jesus AmeliaAMELIA PEJERREY CAMPODÓNICO100% (2)

- Unidad 5Documento8 pagineUnidad 5santiagoNessuna valutazione finora

- Calendario Laboral 2023 GranadaDocumento1 paginaCalendario Laboral 2023 GranadaElvira MoredaNessuna valutazione finora

- El Vuelo de Los CondoresDocumento8 pagineEl Vuelo de Los CondoresManuelNessuna valutazione finora

- Evaluación Formativa T7Documento11 pagineEvaluación Formativa T7TANIA JACQUELINE RUIZ OLIVARESNessuna valutazione finora

- Grupos de Ta Actualizado-1Documento6 pagineGrupos de Ta Actualizado-1Karla Josselyn MedinaNessuna valutazione finora

- StreptococcusDocumento32 pagineStreptococcusSamantha Gomez DiazNessuna valutazione finora

- Administración sostenibleDocumento11 pagineAdministración sostenibleTenma MagdowellNessuna valutazione finora

- Distintos Marcos TeóricosDocumento9 pagineDistintos Marcos TeóricosCarolina Fabiana MaisonNessuna valutazione finora

- XIV Curso de Residentes de Medicina Interna PDFDocumento218 pagineXIV Curso de Residentes de Medicina Interna PDFsoyfenix80% (5)

- Fondos Comunes de Inversión Frente A Ingresos BrutosDocumento3 pagineFondos Comunes de Inversión Frente A Ingresos BrutosHernan67% (3)

- Histologia Del Tejido SanguineoDocumento45 pagineHistologia Del Tejido SanguineoKaren Ramirez100% (2)

- Manual Tarifario ISS Acuerdo 256 de 2001Documento264 pagineManual Tarifario ISS Acuerdo 256 de 2001Frankli Gomez Cardona78% (46)

- Marco TeoricoDocumento13 pagineMarco TeoricoAnna Shopia Olmos RojasNessuna valutazione finora

- Tabla InmunoDocumento3 pagineTabla InmunoJording CentenoNessuna valutazione finora

- El Hombre Que Deseaba OroDocumento5 pagineEl Hombre Que Deseaba OroEliana CogolloNessuna valutazione finora