Potrebbero piacerti anche

- Garantías - Tema 7Documento40 pagineGarantías - Tema 7Mia RodriguezNessuna valutazione finora

- Tema: Régimen Mype Tributario: Facen-ContamanaDocumento13 pagineTema: Régimen Mype Tributario: Facen-ContamanaCornelia Isuiza AmasifuenNessuna valutazione finora

- Régimen Mype TributarioDocumento5 pagineRégimen Mype TributariojanethNessuna valutazione finora

- Regimen AmazonasDocumento8 pagineRegimen AmazonasmiguelNessuna valutazione finora

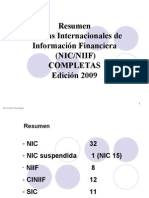

- Resumen de Las NIC-NIIFDocumento81 pagineResumen de Las NIC-NIIFCindy RlNessuna valutazione finora

- De Los Santos Caballero Fanny - GlosarioDocumento7 pagineDe Los Santos Caballero Fanny - GlosarioFanny de los SantosNessuna valutazione finora

- Nicsp 10Documento8 pagineNicsp 10Berrios Bravo MarthaNessuna valutazione finora

- Diapositivas ContabilidadDocumento18 pagineDiapositivas ContabilidadSaider León TafurNessuna valutazione finora

- Historia de Las Normas Internacionales de ContabilidadDocumento4 pagineHistoria de Las Normas Internacionales de ContabilidadCamila BeatoNessuna valutazione finora

- ARRENDAMIENTODocumento12 pagineARRENDAMIENTOJoseph CórdobaNessuna valutazione finora

- Concepto Régimen Especial Del Impuesto A La RentaDocumento3 pagineConcepto Régimen Especial Del Impuesto A La RentaMarciel CANessuna valutazione finora

- Ea. ContabilidadDocumento6 pagineEa. ContabilidadMariaNessuna valutazione finora

- 15 Preguntas Del RG 14Documento16 pagine15 Preguntas Del RG 14micaelaNessuna valutazione finora

- S01.s1 - Material DERECHO TRIBUTARIODocumento35 pagineS01.s1 - Material DERECHO TRIBUTARIOAnonymous A9m9UhOONessuna valutazione finora

- NIC 2 ExistenciasDocumento58 pagineNIC 2 ExistenciasWitman Witman Campos GarayNessuna valutazione finora

- Sem 1 4 S Balanza de PagoDocumento52 pagineSem 1 4 S Balanza de PagoAlfonzo PrincipeNessuna valutazione finora

- Módulo 3 - Aspectos Aduaneros 2017 Parte 2Documento122 pagineMódulo 3 - Aspectos Aduaneros 2017 Parte 2sebastianNessuna valutazione finora

- Pasos para Crear Una MypeDocumento4 paginePasos para Crear Una MypeAraceli Montero CarcelénNessuna valutazione finora

- Impacto Tributario de Las NIIFDocumento2 pagineImpacto Tributario de Las NIIFMariana OtáloraNessuna valutazione finora

- Sem 2 Tema 4 Los Impuestos Al Comercio Exterior y Sus Elementos EsencialesDocumento4 pagineSem 2 Tema 4 Los Impuestos Al Comercio Exterior y Sus Elementos EsencialesSamuel Cruz Medina100% (1)

- Dinero, Precios y Tipo de Cambio MacroeconomiaDocumento10 pagineDinero, Precios y Tipo de Cambio MacroeconomiaSergio Alamilla EspinozaNessuna valutazione finora

- Igv Isc1Documento57 pagineIgv Isc1Manuel VilcaNessuna valutazione finora

- Que Es El Regimen GeneralDocumento3 pagineQue Es El Regimen GeneralValeria Magdalena Villanueva MoriNessuna valutazione finora

- Libros Contables Del Régimen General Mype TributarioDocumento13 pagineLibros Contables Del Régimen General Mype TributarioItalo RamosNessuna valutazione finora

- Categorias Del Impuesto A La Renta en El PeruDocumento45 pagineCategorias Del Impuesto A La Renta en El PeruPaul RiosNessuna valutazione finora

- Nic 2 - LineamientosDocumento43 pagineNic 2 - LineamientosEmmanuelAlexanderBancayanLlerena100% (1)

- Caso Práctico Renta de Trabajo 2019Documento9 pagineCaso Práctico Renta de Trabajo 2019Gerson Jaredf Farfan VergaraNessuna valutazione finora

- Evasión TributariaDocumento4 pagineEvasión TributariaIvianny Pickmans CórdovaNessuna valutazione finora

- Liquidaciones de Caja ChicaDocumento1 paginaLiquidaciones de Caja ChicaAlexander RondonNessuna valutazione finora

- Igv - Contratos de ConstruccionDocumento38 pagineIgv - Contratos de ConstruccionGlenditaJaramilloNessuna valutazione finora

- NIC 24 Información A Revelar Sobre Partes RelacionadasDocumento3 pagineNIC 24 Información A Revelar Sobre Partes RelacionadasJho Frank100% (1)

- Obligaciones TributariasDocumento23 pagineObligaciones TributariasOscar SernaqueNessuna valutazione finora

- Casos Practicos IGVDocumento3 pagineCasos Practicos IGVJOSE ALFREDO VELEZ NIQUENNessuna valutazione finora

- Nic 12 Impuesto A Las GananciasDocumento7 pagineNic 12 Impuesto A Las GananciasJUAN PABLONessuna valutazione finora

- NIIF 3 - Combinaciión de Negocios-AlumnosDocumento42 pagineNIIF 3 - Combinaciión de Negocios-AlumnosMayra MarinNessuna valutazione finora

- Cuadro Comparativo de Aportes A La ContabilidaadDocumento10 pagineCuadro Comparativo de Aportes A La ContabilidaadJuancho ManriqueNessuna valutazione finora

- Clasificación de Los Ingresos PúblicosDocumento11 pagineClasificación de Los Ingresos PúblicosLAURA TELLEZNessuna valutazione finora

- CASO PRÁCTICO - Contabilización de Las ImportacionesDocumento8 pagineCASO PRÁCTICO - Contabilización de Las ImportacionesJeremy EstradaNessuna valutazione finora

- Regimen Especial Del Impuesto A La Renta - RerDocumento22 pagineRegimen Especial Del Impuesto A La Renta - RerYeledam One-kNessuna valutazione finora

- Presentacion NIIF para Pymes Seccion 16 17 y 27Documento134 paginePresentacion NIIF para Pymes Seccion 16 17 y 27Yuber CardenasNessuna valutazione finora

- Régimen MYPE TributarioDocumento3 pagineRégimen MYPE TributarioLuis QuezadaNessuna valutazione finora

- Nic 18 - José CarlosDocumento30 pagineNic 18 - José Carloscesar100% (1)

- NIIF1Documento112 pagineNIIF1JoseNessuna valutazione finora

- Nic 40 Propiedad de InversiónDocumento29 pagineNic 40 Propiedad de InversiónAracellyNessuna valutazione finora

- Activo CorrienteDocumento2 pagineActivo CorrienteJennifer Valencia EspinozaNessuna valutazione finora

- Propiedades de Inversion Nic 40Documento28 paginePropiedades de Inversion Nic 40Wilber Cayo CerezoNessuna valutazione finora

- Reintegro Tributario de La Region SelvaDocumento11 pagineReintegro Tributario de La Region SelvaJhoan Crispin TorresNessuna valutazione finora

- Inflacion PDFDocumento8 pagineInflacion PDFGabriela Núñez PatiñoNessuna valutazione finora

- NC1 01 Nic 2Documento87 pagineNC1 01 Nic 2Ad Kato Hm0% (1)

- Nia 320 MaterialidadDocumento4 pagineNia 320 MaterialidadJose Gualberto Villarroel AriasNessuna valutazione finora

- Ley No.8-90 Sobre El Fomento de Zonas FrancasDocumento16 pagineLey No.8-90 Sobre El Fomento de Zonas FrancasEscuela Nacional de la JudicaturaNessuna valutazione finora

- INFORME de LECTURA DEL ARTÍCULO CIENTÍFICO Convenios para Evitar La Doble TributacionDocumento9 pagineINFORME de LECTURA DEL ARTÍCULO CIENTÍFICO Convenios para Evitar La Doble Tributacionnancy sumalaveNessuna valutazione finora

- 2 - E.G.P. y B.G.Documento40 pagine2 - E.G.P. y B.G.Efrain Lazo CastillonNessuna valutazione finora

- Infracciones-Y-Sanciones CTDocumento115 pagineInfracciones-Y-Sanciones CTALFONSO UZURRIAGANessuna valutazione finora

- Los Principios de La Contabilidad Generalmente AceptadosDocumento3 pagineLos Principios de La Contabilidad Generalmente AceptadosJOEL VERAMENDI ZORRILLANessuna valutazione finora

- PDT PrediosDocumento3 paginePDT PrediosBlancaOyolaIngaNessuna valutazione finora

- Operaciones de Compras, Ventas y DiversasDocumento6 pagineOperaciones de Compras, Ventas y DiversasMarlon VillarNessuna valutazione finora

- Exp. Marco Conceptual de Las NiifDocumento18 pagineExp. Marco Conceptual de Las NiifMarcela RodriguezNessuna valutazione finora

- Semana 7. Libros ContablesDocumento21 pagineSemana 7. Libros ContablesPIÑEIRO MOZOMBITE SANTIAGO MANUELNessuna valutazione finora

- Semana 8 - CGT Regimen MYPE TriburtarioDocumento23 pagineSemana 8 - CGT Regimen MYPE TriburtarioGaby Cita CH100% (1)

- OPA (Oferta Pública de Adquisición) : IntegrantesDocumento26 pagineOPA (Oferta Pública de Adquisición) : IntegrantesMaji AgodNessuna valutazione finora

- Makro - Gestion de RiesgosDocumento7 pagineMakro - Gestion de RiesgosMaji AgodNessuna valutazione finora

- Ciclo de Operaciones y Procesos Con SapDocumento4 pagineCiclo de Operaciones y Procesos Con SapMaji AgodNessuna valutazione finora

- Los Ad HonoremDocumento5 pagineLos Ad HonoremMaji AgodNessuna valutazione finora

- KARDEXDocumento7 pagineKARDEXMaji AgodNessuna valutazione finora

- Flujo Del Proceso de Elaboracion de Coca ColaDocumento4 pagineFlujo Del Proceso de Elaboracion de Coca ColaMaji AgodNessuna valutazione finora

- Final Costeo Por Orden de TrabajoDocumento15 pagineFinal Costeo Por Orden de TrabajoMaji AgodNessuna valutazione finora

- REGIMENES TRIBUTARIOS-exposiciónDocumento30 pagineREGIMENES TRIBUTARIOS-exposiciónMaji AgodNessuna valutazione finora

- Ley General SociedadesDocumento125 pagineLey General SociedadesMarco DiazNessuna valutazione finora

- Cartilla Personas NaturalesDocumento9 pagineCartilla Personas NaturalesMaji AgodNessuna valutazione finora

- Etna CTN2Documento6 pagineEtna CTN2Maji AgodNessuna valutazione finora

- Rentas de Personas NaturalesDocumento8 pagineRentas de Personas NaturalesMaji AgodNessuna valutazione finora

- Car Till A de Instrucciones UltimoDocumento12 pagineCar Till A de Instrucciones UltimoErnesto Guillermo Dobbertin SaldañaNessuna valutazione finora

- Universidad Tecnologica Del PeruDocumento21 pagineUniversidad Tecnologica Del PeruMaji AgodNessuna valutazione finora

- Tratamiento Arancelario Por Subpartida NacionalDocumento2 pagineTratamiento Arancelario Por Subpartida NacionalMaji AgodNessuna valutazione finora

- Modelo de Constitucion de Sociedad AnonimaDocumento11 pagineModelo de Constitucion de Sociedad AnonimaMaji AgodNessuna valutazione finora

- Ciudadania y Reflexion EticaDocumento2 pagineCiudadania y Reflexion EticaMaji Agod100% (1)

- Ciudadania y Reflexion EticaDocumento2 pagineCiudadania y Reflexion EticaMaji Agod100% (1)

- Sociedad UnipersonalDocumento15 pagineSociedad UnipersonalCesar Caro CaroNessuna valutazione finora

- Ciudadania y Reflexion EticaDocumento2 pagineCiudadania y Reflexion EticaMaji Agod100% (1)

- Tráfico de Influencias y Casación Aurelio Pastor - Ramiro SalinasDocumento31 pagineTráfico de Influencias y Casación Aurelio Pastor - Ramiro SalinasVANIA LORENA ECHEVARR�A MEDRANONessuna valutazione finora

- Solicitar La Autorización para Realizar Actos PúblicosDocumento2 pagineSolicitar La Autorización para Realizar Actos Públicosherman reyesNessuna valutazione finora

- Solicitud de Requerimiento Pagador de Unicor - Emeris GalindoDocumento2 pagineSolicitud de Requerimiento Pagador de Unicor - Emeris GalindoJuridica OficinaNessuna valutazione finora

- Como Determinar El RFCDocumento2 pagineComo Determinar El RFCJoaquínA.GallardoNessuna valutazione finora

- Apuntes CivilDocumento16 pagineApuntes CivilOscar Felipe Hernandez GonsalezNessuna valutazione finora

- Costo de CapitalDocumento52 pagineCosto de Capitalkevin stewart CASTILLO ALEJANDRONessuna valutazione finora

- Conciliacion Tributaria - 17 SemDocumento3 pagineConciliacion Tributaria - 17 SemJose MinallaNessuna valutazione finora

- Recursos Culturales Fisicos - OP 4.11Documento4 pagineRecursos Culturales Fisicos - OP 4.11Martin QuintanillaNessuna valutazione finora

- Estudio de Mercado - Cooperativa Cosanvi J R.L. 2023Documento48 pagineEstudio de Mercado - Cooperativa Cosanvi J R.L. 2023Mario Rodrigo CabreraNessuna valutazione finora

- Declaracion TestigoDocumento3 pagineDeclaracion Testigofrancisco matias giraldoNessuna valutazione finora

- TRABAJO PRACTICO HIst y Pol Edu S XXDocumento6 pagineTRABAJO PRACTICO HIst y Pol Edu S XXFabiana AguirreNessuna valutazione finora

- Sin 88 ActaDocumento1 paginaSin 88 ActaAniianrojosNessuna valutazione finora

- Examen Final - Semana 8 - RA - SEGUNDO BLOQUE-ADMINISTRACION FINANCIERA - (GRUPO2)Documento13 pagineExamen Final - Semana 8 - RA - SEGUNDO BLOQUE-ADMINISTRACION FINANCIERA - (GRUPO2)yuni50% (2)

- Jose Victoriano VerdejaDocumento21 pagineJose Victoriano VerdejaAaron DiazNessuna valutazione finora

- Svic U2 A2 RolrDocumento6 pagineSvic U2 A2 RolrRodrigo GuerreroNessuna valutazione finora

- Principio de Legalidad y Acto AdministrativoDocumento126 paginePrincipio de Legalidad y Acto AdministrativoMilagrosNessuna valutazione finora

- Semana 7 Análisis ContableDocumento27 pagineSemana 7 Análisis Contablecamila0% (1)

- La Jurisdicción PDFDocumento6 pagineLa Jurisdicción PDFCristian Santiago GuerreroNessuna valutazione finora

- Tutela Judicial EfectivaDocumento6 pagineTutela Judicial EfectivaRyan Spencer Del RosarioNessuna valutazione finora

- Banca Internacional La Factura AlectronicaDocumento20 pagineBanca Internacional La Factura AlectronicaIan EscruceriaNessuna valutazione finora

- Credi ScotiaDocumento76 pagineCredi ScotiaWalter Gonzalo Linares Valdivieso33% (3)

- Investigacion 5 - Beltran Pibaque JorgeDocumento9 pagineInvestigacion 5 - Beltran Pibaque JorgeJorge BeltranNessuna valutazione finora

- Capítulo Libro Pérdida de Investidura. Normas Constitucionales Incostitucionales 20 01 2018Documento51 pagineCapítulo Libro Pérdida de Investidura. Normas Constitucionales Incostitucionales 20 01 2018joseNessuna valutazione finora

- 1.1.ejercicios IsimpleDocumento4 pagine1.1.ejercicios Isimpleluisja99Nessuna valutazione finora

- Propuesta Poli SuelasDocumento6 paginePropuesta Poli SuelasAndrez PerezNessuna valutazione finora

- Reglamento 1308 ResumenDocumento5 pagineReglamento 1308 ResumenPaolo RobertNessuna valutazione finora

- Escuela de Derech2 MesaDocumento14 pagineEscuela de Derech2 Mesaada nicolle mesaNessuna valutazione finora

- Movimientos y Acciones Del PersonalDocumento16 pagineMovimientos y Acciones Del PersonalCamil Jiménez DrisNessuna valutazione finora

- Solicito Monitoreo de La Calidad Del Agua - Capitania de PuertoDocumento2 pagineSolicito Monitoreo de La Calidad Del Agua - Capitania de Puertomgarcia_215163Nessuna valutazione finora

- Apelacion de Auto-Violencia FamiliarDocumento6 pagineApelacion de Auto-Violencia FamiliarIvo SopranoNessuna valutazione finora