Potrebbero piacerti anche

- UntitledDocumento20 pagineUntitledcesar.cueva.ramosNessuna valutazione finora

- Ficha Técnica - Válvula Cuchilla EX OrbinoxDocumento16 pagineFicha Técnica - Válvula Cuchilla EX Orbinoxcesar.cueva.ramosNessuna valutazione finora

- Valvula GuillotinaDocumento1 paginaValvula Guillotinacesar.cueva.ramosNessuna valutazione finora

- Facultad de Ingeniería: "Distribución de PlantaDocumento17 pagineFacultad de Ingeniería: "Distribución de Plantacesar.cueva.ramosNessuna valutazione finora

- Animales Vertebrados e InvertebradosDocumento4 pagineAnimales Vertebrados e Invertebradoscesar.cueva.ramosNessuna valutazione finora

- Ingeniería de Métodos II Ingeniería Ing. Jorge Alfaro Rosas Ingeniería Industrial - III Distribución de Planta T2Documento8 pagineIngeniería de Métodos II Ingeniería Ing. Jorge Alfaro Rosas Ingeniería Industrial - III Distribución de Planta T2cesar.cueva.ramosNessuna valutazione finora

- T1 - Ingenieria de Metodos 2Documento16 pagineT1 - Ingenieria de Metodos 2cesar.cueva.ramosNessuna valutazione finora

- Excel Avance 3Documento5 pagineExcel Avance 3cesar.cueva.ramosNessuna valutazione finora

- T2 LogísticaDocumento13 pagineT2 Logísticacesar.cueva.ramosNessuna valutazione finora

- S04 Data Project - Información Detallada DemandaDocumento13 pagineS04 Data Project - Información Detallada Demandacesar.cueva.ramosNessuna valutazione finora

- Rodríguez Bazán TatianaDocumento8 pagineRodríguez Bazán Tatianacesar.cueva.ramosNessuna valutazione finora

- AMEFDocumento40 pagineAMEFcesar.cueva.ramosNessuna valutazione finora

- Metodos 2Documento4 pagineMetodos 2cesar.cueva.ramosNessuna valutazione finora

- Laboratorio Movimiento Armónico Simple - Fisica 2Documento7 pagineLaboratorio Movimiento Armónico Simple - Fisica 2cesar.cueva.ramos100% (1)

- Debate Circulos de CalidadDocumento4 pagineDebate Circulos de CalidadMindyZentenoNessuna valutazione finora

- Parcial Contabilidad General Tercer CorteDocumento2 pagineParcial Contabilidad General Tercer CorteAna Maria Alvarez PerezNessuna valutazione finora

- Tarea 3 Mercadotecnia 1Documento12 pagineTarea 3 Mercadotecnia 1Ada Yris Valenzuela100% (2)

- Como Hacer La Declaraciòn Trimestral MintraDocumento14 pagineComo Hacer La Declaraciòn Trimestral MintraPedro Benitez100% (1)

- Prueba de Análisis Lógico Lsv-TechDocumento17 paginePrueba de Análisis Lógico Lsv-TechMARIA LUCIA NAVARRO ESCOBARNessuna valutazione finora

- Gubernamental: Area FondosDocumento30 pagineGubernamental: Area FondosLusccy MvNessuna valutazione finora

- Compañía Azucarera Valdez SDocumento2 pagineCompañía Azucarera Valdez SAndoni Araujo VinuezaNessuna valutazione finora

- La Cadena de Valor en Los Destinos TurísticosDocumento3 pagineLa Cadena de Valor en Los Destinos TurísticosBianca Rivera CornejoNessuna valutazione finora

- Diccionario de Salud OcupacionalDocumento12 pagineDiccionario de Salud OcupacionalJohn J. Crvjl FrnndzNessuna valutazione finora

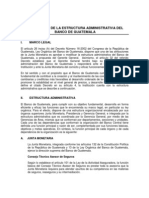

- Descripcion Estructura Administrativa Banco de GuatemalaDocumento8 pagineDescripcion Estructura Administrativa Banco de GuatemalaOvidio SantizoNessuna valutazione finora

- 666 TP 2019-2Documento8 pagine666 TP 2019-2isisfeb100% (1)

- Propuesta Clima Organizacional Jardin Infantil Las Abejitas 2012Documento12 paginePropuesta Clima Organizacional Jardin Infantil Las Abejitas 2012fabianarrimadas100% (1)

- Arbol de Alternativas de SolucionesDocumento17 pagineArbol de Alternativas de SolucionesYajaira Ustariz Bello100% (1)

- Datos Ejercicio de PresupuestoDocumento2 pagineDatos Ejercicio de PresupuestoPEDRO HERNANDEZNessuna valutazione finora

- Actividades de Logica y Teoria de Conjuntos para Certamen IIDocumento9 pagineActividades de Logica y Teoria de Conjuntos para Certamen IINathaniel EverettNessuna valutazione finora

- Agevi Informe ParcialDocumento5 pagineAgevi Informe ParcialLIMA100% (1)

- Modelo de Negocios LadrillosDocumento209 pagineModelo de Negocios LadrillosGerarddo MeddinaNessuna valutazione finora

- Evaluacion Final - FUNDAMENTOS DE MERCADEO PDFDocumento7 pagineEvaluacion Final - FUNDAMENTOS DE MERCADEO PDFRicardo PinzonNessuna valutazione finora

- Pigmentos VegetalesDocumento16 paginePigmentos VegetalesNilton LmlNessuna valutazione finora

- Sistema Nacional de PresupuestoDocumento16 pagineSistema Nacional de PresupuestoRosmery Campos50% (2)

- Prueba 5009527 44334124262a038Documento17 paginePrueba 5009527 44334124262a038Claudia AntoniaNessuna valutazione finora

- Flujograma DetalladoDocumento2 pagineFlujograma DetalladoErin LangNessuna valutazione finora

- Ley Que Modifica La Ley 30001 Ley de Reinserción Económica y Social para El Migrante Retornado y Restablece Los Beneficios TributariosDocumento2 pagineLey Que Modifica La Ley 30001 Ley de Reinserción Económica y Social para El Migrante Retornado y Restablece Los Beneficios TributariosFidel Francisco Quispe HinostrozaNessuna valutazione finora

- Diferencias Entre Rocas Félsicas y Rocas MáficasDocumento29 pagineDiferencias Entre Rocas Félsicas y Rocas MáficasEstefaniPortalVargasNessuna valutazione finora

- Motores Sincronicos y AsincronicosDocumento12 pagineMotores Sincronicos y AsincronicossandyNessuna valutazione finora

- Analisis de Alternativas InGENIERIA ECONOMICADocumento54 pagineAnalisis de Alternativas InGENIERIA ECONOMICA009ale00980% (5)

- Geometría de InterseccionesDocumento28 pagineGeometría de InterseccionesYanin SanchezNessuna valutazione finora

- Extracción de Quitina y CaracterizaciónDocumento8 pagineExtracción de Quitina y CaracterizaciónFEDERICONessuna valutazione finora

- Matematica Financiera Tarea de La Unidad 2Documento4 pagineMatematica Financiera Tarea de La Unidad 2Brenda Nuñez100% (2)

- Contabilidad para TorpesDocumento28 pagineContabilidad para Torpesrogo666Nessuna valutazione finora