Potrebbero piacerti anche

- ONLINE Administracao de Cargos Salarios e Beneficios 08 1pDocumento20 pagineONLINE Administracao de Cargos Salarios e Beneficios 08 1pVando FeitosaNessuna valutazione finora

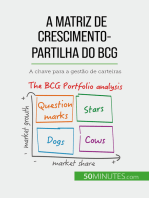

- A matriz de crescimento-partilha do BCG: teorias e aplicações: A chave para a gestão de carteirasDa EverandA matriz de crescimento-partilha do BCG: teorias e aplicações: A chave para a gestão de carteirasValutazione: 5 su 5 stelle5/5 (1)

- Apostila - Remuneração EstratégicaDocumento51 pagineApostila - Remuneração EstratégicaBeatriz CoutoNessuna valutazione finora

- Apostila Recursos Humanos 01Documento54 pagineApostila Recursos Humanos 01alfa6370Nessuna valutazione finora

- SEMI Adm Cargos Salarios Beneficios 02 1pDocumento25 pagineSEMI Adm Cargos Salarios Beneficios 02 1pCris Speranza100% (1)

- Organograma Departamentalização 1 AulaDocumento54 pagineOrganograma Departamentalização 1 AulaMichelle Lima100% (1)

- Aula+1+adm +gestão+de+pessoas +chiavenatoDocumento96 pagineAula+1+adm +gestão+de+pessoas +chiavenatomylle2012Nessuna valutazione finora

- 06 Debora Miceli Remuneracao Avaliacao de CargosDocumento23 pagine06 Debora Miceli Remuneracao Avaliacao de CargosLecianaNessuna valutazione finora

- Guia Básico-Recrutamento e SeleçãoDocumento48 pagineGuia Básico-Recrutamento e SeleçãoRaimundo GomesNessuna valutazione finora

- Cultura e Clima Organizacional Direção ConcursosDocumento37 pagineCultura e Clima Organizacional Direção ConcursosThiago Oliveira100% (1)

- Gestão de Pessoas e Recursos HumanosDocumento80 pagineGestão de Pessoas e Recursos HumanosArt ItáliaNessuna valutazione finora

- Aula T & DDocumento74 pagineAula T & DAretusa ScheiblerNessuna valutazione finora

- Manual do Gestor da FunedDocumento40 pagineManual do Gestor da FunedthaisparizziNessuna valutazione finora

- Fae 02 Gestao EmpresarialDocumento80 pagineFae 02 Gestao EmpresarialMaria FontelesNessuna valutazione finora

- Gestão de Recursos HumanosDocumento11 pagineGestão de Recursos HumanosAndré BandaziNessuna valutazione finora

- RH Planejamento+de+Pessoal+e+RecrutamentoDocumento12 pagineRH Planejamento+de+Pessoal+e+RecrutamentoRodrigo OliveiraNessuna valutazione finora

- Gestão Cargos SaláriosDocumento52 pagineGestão Cargos SaláriosLuciana VilaçaNessuna valutazione finora

- Fundamentos de Gestão de PessoasDocumento84 pagineFundamentos de Gestão de PessoasFernando Jorge TeixeiraNessuna valutazione finora

- TCC - A Importância Do RH Estratégico Nas Organizações de TrabalhoDocumento21 pagineTCC - A Importância Do RH Estratégico Nas Organizações de Trabalhoshacquytto22Nessuna valutazione finora

- Análise Swot 3.5 - DemoDocumento45 pagineAnálise Swot 3.5 - Demoadrianabomteto9767Nessuna valutazione finora

- Administração de RHDocumento163 pagineAdministração de RHLuciano Aroni FerreiraNessuna valutazione finora

- RH Foco NegócioDocumento6 pagineRH Foco NegócioClaudia BlaiaNessuna valutazione finora

- T&D: Treinamento e DesenvolvimentoDocumento36 pagineT&D: Treinamento e DesenvolvimentoStephan CruzNessuna valutazione finora

- Manual Administração RHDocumento45 pagineManual Administração RHCarlos Pedro CarlosNessuna valutazione finora

- Recrutamento e Seleção: Missão, Visão e ValoresDocumento10 pagineRecrutamento e Seleção: Missão, Visão e ValoresLeonardo França CostaNessuna valutazione finora

- Desenvolvendo pessoas através de treinamento e desenvolvimentoDocumento17 pagineDesenvolvendo pessoas através de treinamento e desenvolvimentoCinthia FradeNessuna valutazione finora

- Recursos Humanos 4Documento10 pagineRecursos Humanos 4Lenon BezerraNessuna valutazione finora

- Auditoria de Recursos HumanosDocumento2 pagineAuditoria de Recursos HumanosAnaLuizaRottaNessuna valutazione finora

- Pesquisa salarial: coleta de dados sobre remuneraçãoDocumento7 paginePesquisa salarial: coleta de dados sobre remuneraçãoDaniele Santos100% (1)

- FICHA DE APOIO Ética Profissional PDFDocumento10 pagineFICHA DE APOIO Ética Profissional PDFFenias JustinoNessuna valutazione finora

- Os principais tipos de salários e remunerações no BrasilDocumento7 pagineOs principais tipos de salários e remunerações no BrasilSamanta PiresNessuna valutazione finora

- Trabalho Individual Unopar 4 Semestre AdministraçãoDocumento12 pagineTrabalho Individual Unopar 4 Semestre Administraçãoiluminati12Nessuna valutazione finora

- Descrição e análise de cargos impactam na transparência do plano de carreiras e saláriosDocumento9 pagineDescrição e análise de cargos impactam na transparência do plano de carreiras e saláriosLirry matsinheNessuna valutazione finora

- Mercado de Trabalho - Recrutamento - Seleção-2-1Documento64 pagineMercado de Trabalho - Recrutamento - Seleção-2-1Difran MeloNessuna valutazione finora

- Tema 4 Remuneração e Benefícios 1Documento28 pagineTema 4 Remuneração e Benefícios 1beatrizamalia100% (1)

- Cargos E SaláriosDocumento22 pagineCargos E SaláriosLucia Mattos OliveiraNessuna valutazione finora

- Teoria Geral Da Administração PDFDocumento35 pagineTeoria Geral Da Administração PDFRamón MartinezNessuna valutazione finora

- Gestão Por Competência e Educação Corporativa: Caminhos para o Desenvolvimento de CompetênciasDocumento12 pagineGestão Por Competência e Educação Corporativa: Caminhos para o Desenvolvimento de CompetênciasWanessa RayolNessuna valutazione finora

- Gestão de times de alta performance: como criar equipes que rendem muito acima da médiaDocumento21 pagineGestão de times de alta performance: como criar equipes que rendem muito acima da médialtgomesNessuna valutazione finora

- Pesquisa Gestao Pessoas Futuro PWCDocumento36 paginePesquisa Gestao Pessoas Futuro PWCsicarmyNessuna valutazione finora

- REMUNERAÇÃODocumento20 pagineREMUNERAÇÃOJoão Vitor MarsolaNessuna valutazione finora

- Recrutamento e SeleçãoDocumento5 pagineRecrutamento e SeleçãoDavidson50% (2)

- Retenção de TalentosDocumento43 pagineRetenção de TalentosPollyanna OliveiraNessuna valutazione finora

- Motivação no trabalho: fatores e teoriasDocumento60 pagineMotivação no trabalho: fatores e teoriasRenata Werneck100% (1)

- Estudo de Caso ComportamentoDocumento4 pagineEstudo de Caso Comportamentocevaldo santosNessuna valutazione finora

- Treinamento Remoto: Principais Dificuldades e SoluçõesDocumento22 pagineTreinamento Remoto: Principais Dificuldades e SoluçõesMaximilian EspunyNessuna valutazione finora

- Atuação Estratégica Do RH PDFDocumento4 pagineAtuação Estratégica Do RH PDFRamon OliveiraNessuna valutazione finora

- Ideias Criativas: EndomarketingDocumento20 pagineIdeias Criativas: EndomarketingLaudicéia AbreuNessuna valutazione finora

- Manual Prático De Treinamento E Aprendizagem OrganizacionalDa EverandManual Prático De Treinamento E Aprendizagem OrganizacionalNessuna valutazione finora

- Empreendedorismo FemininoDa EverandEmpreendedorismo FemininoNessuna valutazione finora

- Apostila Cultura E Clima OrganizacionalDa EverandApostila Cultura E Clima OrganizacionalNessuna valutazione finora

- Tornar-se um ás do LinkedIn®: A ferramenta ideal para o trabalho em rede e a procura de empregoDa EverandTornar-se um ás do LinkedIn®: A ferramenta ideal para o trabalho em rede e a procura de empregoNessuna valutazione finora

- Uma abordagem simples da psicologia do trabalho: O guia de introdução à utilização dos conhecimentos psicológicos no domínio do trabalho e das organizaçõesDa EverandUma abordagem simples da psicologia do trabalho: O guia de introdução à utilização dos conhecimentos psicológicos no domínio do trabalho e das organizaçõesNessuna valutazione finora

- Team Building inside 8 - Aventura e confiança: Criar e viver o espírito de equipe!Da EverandTeam Building inside 8 - Aventura e confiança: Criar e viver o espírito de equipe!Nessuna valutazione finora

- Liderança e Cultura Organizacional: competências de cultura do líder técnico de uma planta industrial: percepção dos líderes e seus lideradosDa EverandLiderança e Cultura Organizacional: competências de cultura do líder técnico de uma planta industrial: percepção dos líderes e seus lideradosNessuna valutazione finora

- Comunicar eficazmente no trabalho: Diga o que quer dizer e obtenha o que querDa EverandComunicar eficazmente no trabalho: Diga o que quer dizer e obtenha o que querNessuna valutazione finora

- AutomaçãoDocumento17 pagineAutomaçãoJose luiz coelhoNessuna valutazione finora

- Mapeamento Dos ProcessosDocumento6 pagineMapeamento Dos ProcessosPriscila Lopes SvolinskiNessuna valutazione finora

- Procedimento de Auditoria InternaDocumento3 pagineProcedimento de Auditoria InternabharfhyNessuna valutazione finora

- Guia completo para sistemas de ar comprimidoDocumento60 pagineGuia completo para sistemas de ar comprimidorenatozim100% (1)

- A depressão de Elias e a cura pela Palavra de DeusDocumento8 pagineA depressão de Elias e a cura pela Palavra de DeusbharfhyNessuna valutazione finora

- Guia completo para sistemas de ar comprimidoDocumento60 pagineGuia completo para sistemas de ar comprimidorenatozim100% (1)

- Circuito Impresso Com Materiais SerigráficosDocumento9 pagineCircuito Impresso Com Materiais SerigráficosbharfhyNessuna valutazione finora

- O RinoceronteDocumento42 pagineO RinocerontebharfhyNessuna valutazione finora

- Edir MacêdoDocumento236 pagineEdir Macêdojatobjj100% (1)

- Contrato JonatasDocumento2 pagineContrato JonatasDavi EnocNessuna valutazione finora

- Ensino de associação Som-Comida em rato virtualDocumento4 pagineEnsino de associação Som-Comida em rato virtualHellen JordanNessuna valutazione finora

- Caustificação ResumoDocumento4 pagineCaustificação ResumoPedro BorgesNessuna valutazione finora

- Direito de família: parentesco, filiação e técnicas de reprodução assistidaDocumento42 pagineDireito de família: parentesco, filiação e técnicas de reprodução assistidaCarolina RafaelaNessuna valutazione finora

- Processos Regulares de Formação de PalavrasDocumento2 pagineProcessos Regulares de Formação de PalavrasLeonor Ferreira50% (2)

- Atividade Seres Vivos 6 AnoDocumento2 pagineAtividade Seres Vivos 6 AnoDaniela Ricardo Muradas75% (8)

- Maquinas Fabrizzi - Orc0119094Documento1 paginaMaquinas Fabrizzi - Orc0119094Camila SimãoNessuna valutazione finora

- Padrao de CoresDocumento3 paginePadrao de CoresÉrick Bastos EmerichNessuna valutazione finora

- Caderno de Questões Objetivas do Concurso Público para Auxiliar de Saúde BucalDocumento12 pagineCaderno de Questões Objetivas do Concurso Público para Auxiliar de Saúde BucalRosi SilvaNessuna valutazione finora

- Grande compêndio LasombraDocumento52 pagineGrande compêndio LasombraLasombrabr2267% (3)

- Manual Maquina de Sorvete SOFT PDFDocumento43 pagineManual Maquina de Sorvete SOFT PDFAmauri Rogério100% (1)

- Estudando: Geografia Geral: África - Aspectos HistóricosDocumento6 pagineEstudando: Geografia Geral: África - Aspectos HistóricosCibele ValimNessuna valutazione finora

- Matemática - Lista de exercícios sobre números inteirosDocumento1 paginaMatemática - Lista de exercícios sobre números inteirosDasgoodNessuna valutazione finora

- Qual A Possível Relação Entre A Decadência Da Função Paterna Na Infância Com O Desrespeito Do Indivíduo Às Leis de Trânsito Quando Adulto?Documento33 pagineQual A Possível Relação Entre A Decadência Da Função Paterna Na Infância Com O Desrespeito Do Indivíduo Às Leis de Trânsito Quando Adulto?RosianeNessuna valutazione finora

- Modelo PPT A2 Fundamentos de Gestão EmpresarialDocumento9 pagineModelo PPT A2 Fundamentos de Gestão EmpresarialRayanna TeixeiraNessuna valutazione finora

- Estágio em Processos Clínicos e Intervenção em Saúde UNIFOR 2022Documento4 pagineEstágio em Processos Clínicos e Intervenção em Saúde UNIFOR 2022Leonardo ToriscoNessuna valutazione finora

- Gestão de estoque de medicamentos na farmácia hospitalarDocumento19 pagineGestão de estoque de medicamentos na farmácia hospitalarJakeline AlvesNessuna valutazione finora

- Aula 17 Potenciação Na Representação Decimal (7 Ano B, C)Documento20 pagineAula 17 Potenciação Na Representação Decimal (7 Ano B, C)Elisangela Debora Bispo100% (1)

- Simulado - Tópicos em LibrasDocumento3 pagineSimulado - Tópicos em Librasfhenry_106448Nessuna valutazione finora

- Catalogo HJ VariedadesDocumento66 pagineCatalogo HJ VariedadesobarataosuperNessuna valutazione finora

- Dicionario DadosDocumento8 pagineDicionario Dadosrbertsilver04Nessuna valutazione finora

- Relatorio 1 - Inorganica IIDocumento1 paginaRelatorio 1 - Inorganica IIElizael De Jesus GonçalvesNessuna valutazione finora

- Erro Avaliação EscolarDocumento11 pagineErro Avaliação EscolarEvandro Scarpati100% (1)

- Notas Álgebra Linear CorrigidasDocumento36 pagineNotas Álgebra Linear CorrigidasRogerio FilhoNessuna valutazione finora

- Estudando - Empreendedorismo - Prime CursosDocumento6 pagineEstudando - Empreendedorismo - Prime CursosramalhoNessuna valutazione finora

- Manual da Leveza chacra raizDocumento124 pagineManual da Leveza chacra raizRoberto Santos100% (3)

- Prefeitura Municipal de Jaguaribara: JOACY ALVES DOS SANTOS JÚNIOR, No Uso de Suas AtribuiçõesDocumento72 paginePrefeitura Municipal de Jaguaribara: JOACY ALVES DOS SANTOS JÚNIOR, No Uso de Suas AtribuiçõesThiago DinizNessuna valutazione finora

- Fibonacci e ondas Elliott: padrões previsíveisDocumento16 pagineFibonacci e ondas Elliott: padrões previsíveisJorge JuniorNessuna valutazione finora

- Telhamento ou Trolhamento na MaçonariaDocumento4 pagineTelhamento ou Trolhamento na MaçonariaeulersalvaterraNessuna valutazione finora

- Chaveamento (2022) - Lucimara de MoraisDocumento17 pagineChaveamento (2022) - Lucimara de MoraisEdson Gria100% (2)